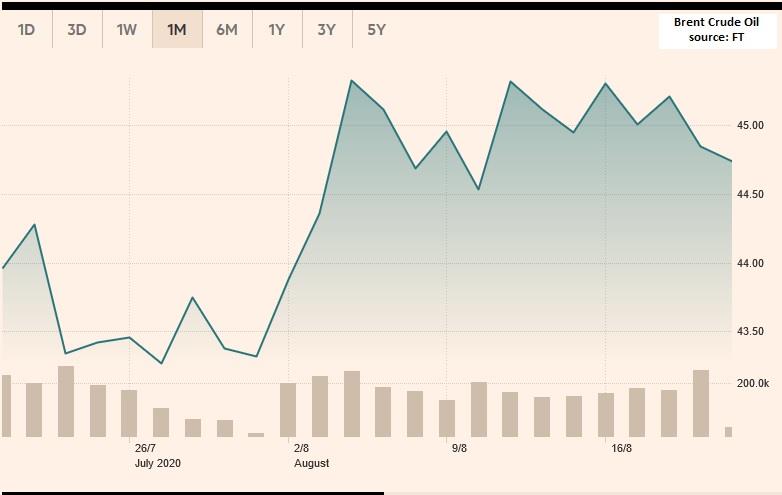

Με το Brent, το διεθνές benchmark, να διαπραγματεύεται από τις αρχές Αυγούστου στην περιοχή του συν-πλην $45 το βαρέλι και το Αμερικανικό WTI να κινείται σταθερά πάνω από τα $ 41,50 κατά την ίδια χρονική περίοδο, οι περισσότεροι παίκτες της αγοράς προεξοφλούν συνέχιση, τουλάχιστον για τις επόμενες 2-3 εβδομάδες, της σταθεροποιητικής πορείας των τιμών του αργού. Την θέση τους αυτή την στηρίζουν σε αυτό που αποκαλούν «πετυχημένη παρεμβατική πολιτική του OPEC» το τελευταίο πεντάμηνο.

Είναι αδιαμφισβήτητο γεγονός ότι η παρέμβαση του OPEC, δηλ. του οργανισμού των πετρελαιοεξαγωγικών χωρών, ενισχυμένο από μια ομάδα παραγωγών εκτός καρτέλ υπό την ηγεσία της Ρωσίας, έχει αποδειχθεί λίαν αποτελεσματική αφού εφαρμόζοντας ένα καλά μελετημένο πρόγραμμα ποσοστώσεων κατάφεραν να μειώσουν την παραγωγή τους προσαρμόζοντας την στις συνθήκες της σοβαρά μειωμένης ζήτησης που επικράτησαν από τον Μάρτιο μέχρι σήμερα ως αποτέλεσμα της πανδημίας του Covid-19. Υπενθυμίζουμε ότι στις 12 Απριλίου ο OPEC+, όπως είναι γνωστή η διευρυμένη ομάδα των πετρελαιεξαγωγικών χωρών, αποφάσισε μια γενναία μείωση της παραγωγής στα 9,7 εκατ. βαρ./ημέρα. Ποσότητα η οποία μαζί με τις οικειοθελείς (και εξ ανάγκης) μειώσεις παραγωγών εκτός καρτέλ έφθασε σχεδόν το επίπεδο των 15 εκατ. βαρ/ημέρα, που αντιστοιχούσε περίπου στο 15% της προ-πανδημίας παγκόσμιας παραγωγής αργού.

Οι ανωτέρω πρωτοφανείς και τεράστιες σε μέγεθος και περικοπές παραγωγής αποδείχθηκαν τελικά σωτήριες καθότι επέφεραν μια πρώτη εξισορρόπηση μεταξύ προσφοράς και ζήτησης. Αν και κατά τον ΙΕΑ η εξισορρόπηση αυτή παραμένει "εύθραυστη" αυτή επήλθε (προς το παρόν) για δύο βασικούς λόγους. Πρώτον ,το μέγεθος της περικοπής στην παραγωγή από πλευράς OPEC+ ( στα 9,7 εκατ.βαρ/ημέρα) απεδείχθη απόλυτα σωστό ως νούμερο στόχος και υλοποιήσιμο σε τεχνικό επίπεδο, ενώ η αποφασιστικότητα που επέδειξε η ανωτέρω ομάδα επηρέασε και άλλους,εκτός καρτέλ, παραγωγούς. Με αποτέλεσμα να μειωθεί εντυπωσιακά η παγκόσμιος παραγωγή σε διάστημα 45 ημερών. Δεύτερον, υπήρξε ιδιαίτερα υψηλή συμμόρφωση απο τις παραγωγούς χώρες στις ποσοστώσεις που είχαν συμφωνηθεί (στο 107% τον Ιούνιο και 97% τον Ιούλιο).

Η ιστορική αυτή από κάθε άποψη παρέμβαση των OPEC+ είχε ως αποτέλεσμα την ανάκαμψη της τιμής του αργού από τα $ 18 το βαρέλι που βρέθηκε στις αρχές Απριλίου στο σημερινό επίπεδο των $45 το βαρέλι για το Brent. Καθώς όμως ο OPEC+ αρχίζει να αυξάνει σταδιακά την παραγωγή του όπως εξηγήσαμε σε πρόσφατη ανάλυση μας ( εδώ),το ερώτημα που απασχολεί σήμερα τους περισσότερους παίκτες στην αγορά είναι εάν η απόφαση αυτή δεν είναι πρόωρη εν όψει των πολύ σοβαρών προβλημάτων που αντιμετωπίζουν οι περισσότερες ανεπτυγμένες οικονομίες με αυξανόμενη ανεργία και τεράστια αβεβαιότητα, που καθιστά αδύνατη κάθε πρόβλεψη για ανάκαμψη της επιχειρηματικής δραστηριότητας εν όψει της συνεχιζόμενης εξάπλωσης της πανδημίας.

Τα θεμελιώδη της αγοράς

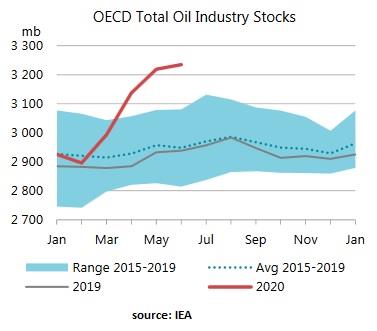

Δεν αποτελεί λοιπόν έκπληξη που το ενδιαφέρον των περισσότερων αναλυτών στρέφεται για μια ακόμα φορά στα θεμελιώδη της αγοράς, με το ύψος των αποθεμάτων, (όχι μόνο στις ΗΠΑ) και την ζήτηση στα διάφορα καταναλωτικά κέντρα ανά την υφήλιο να μονωπολούν το ενδιαφέρον. Σε ότι αφορά τα αποθέματα η γενική εκτίμηση, που υποστηρίζεται από τα δεδομένα των ΙΕΑ και ΕΙΑ, είναι ότι αφού φθάσαμε το ιστορικό peak των 3245 εκατ.βαρελιών τον Ιούνιο ( για τις χώρες του ΟΟΣΑ) έχουμε εισέλθει πλέον σε τροχιά κάμψης με τα πλωτά αποθέματα,εν είδη πρόδρομου σήματος,να δείχνουν τα πρώτα σημάδια μείωσης.( -37,5 εκατ.ναρ. τον Ιούλιο).Οπως παρατηρεί έμπειρο στέλεχος της ναυτιλιακής αγοράς οι περισσότερες εμπορικές εταιρείες έχουν τις τελευταίες εβδομάδες εγκαταλείψει κάθε ιδέα για στοκάρισμα σε VLCC's και Suezmaxes και στρέφονται τώρα στην εξασφάλιση ναύλων.

Οι εκτιμήσεις για το πως θα διαμορφωθεί η ζήτηση κατά τους επόμενους μήνες ίσως αποδειχθούν κλειδί στην διατύπωση προβλέψεων για το που τελικά θα οδηγηθούν οι τιμές. Βάσει του τρέχοντος σεναρίου του ΙΕΑ η ζήτηση το Γ Τρίμηνο θα πρέπει να ανακάμψει στα 93,8 εκατ. βαρ./ημέρα ( σε σύγκριση με το χαμηλό των 83,2 εκατ. βαρ. το Β΄ Τρίμηνο) και στα 96,7 εκατ. βαρ./ημέρα το Δ΄ τρίμηνο. Όμως βάσει στοιχείων του Ιουλίου ενδέχεται τα ανωτέρω σενάρια να αποδειχθούν λίαν αισιόδοξα αφού η κάμψη της παγκόσμιας ζήτησης τον μήνα Ιούλιο υπολογίσθηκε στα - 8,1 εκατ. βαρ./ημέρα έναντι αρχικών προβλέψεων για -7,9 εκατ. βαρ./ημέρα. Δηλαδή, αντί να παρατηρείται μια δυναμική ανάκαμψη βλέπουμε την ζήτηση να παραμένει αναιμική με τάσεις οπισθοδρομήσης. Με την μεγαλύτερη μείωση να παρατηρείται στις βενζίνες (gasoline) και στο jet fuel, ενώ η κατανάλωση ντίζελ σημειώνει σταθερή άνοδο. Με τις προοπτικές για μια βιώσιμη και σταθερή ανάκαμψη της ζήτησης να παραμένουν εξαιρετικά θολές λόγω της μεγάλης αβεβαιότητας που παρατηρείται για την πορεία της παγκόσμιας οικονομίας και ιδιαίτερα των ΗΠΑ (όπως εξάλλου πιστοποίησε στην τελευταία της έκθεση η Federal Reserve Bank), τις αυξητικές τάσεις στην ανεργία και την καθυστέρηση αποτελεσματικής αντιμετώπισης της πανδημίας του κορωνοιού.

Οι τιμές

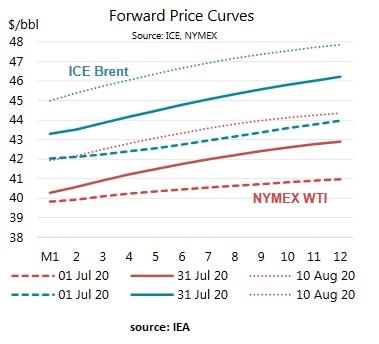

Με το προθεσμιακό συμβόλαιο μηνός του αργού Brent να διαπραγματεύεται σήμερα το πρωί στο ICE του Λονδίνου στα $ 44,79 το βαρέλι, για παραδώσεις Οκτωβρίου, ενώ εχθές το ίδιο συμβόλαιο επωλείτο στα $ 44,89 και την Τετάρτη στα $45,40 η διακύμανση ημέρα με την ημέρα θεωρείται μικρή, και ενδεικτική μιας περιορισμένης μεταβλητότητας, χωρίς να προϊδεάζει για σημαντικές αυξομειώσεις. Προς αυτή την διαπίστωση συνηγορούν πλήρως και τα τελευταία στοιχεία από τις μελλοντικές καμπύλες (forward price curves) τόσο του Brent όσο και του WTI που φανερώνουν μία εμβάθυνση της κατάστασης contango (όπου η εκτίμηση για την μελλοντική τιμή του αργού είναι μεγαλύτερη από την τρέχουσα τιμή) που ευρίσκεται αυτή την περίοδο η διεθνής αγορά.

Όπως παρατηρούν χαρακτηριστικά στελέχη της αγοράς, «το contango στην μελλοντική καμπύλη έχει βαθύνει λόγω των υποκειμένων δυνάμεων που οδηγούν ζήτηση και προσφορά». Από πλευράς ζήτησης οι προοπτικές για ανάκαμψη, παρά τα όποια προβλήματα λόγω αύξησης των κρουσμάτων την τρέχουσα περίοδο, θεωρούνται γενικά θετικές με καθαρά αυξητική τάση. Κάτι που θα γίνει ιδιαίτερα αισθητό το 4ο Τρίμηνο και αρχές του 2021. Από δε την άποψη της ζήτησης και εδώ οι μεσοπρόθεσμες προοπτικές θεωρούνται θετικές αφ’ ενός μεν διότι οι OPEC+, όπως είδαμε ανωτέρω, εξασκούν μια αποτελεσματική πολιτική ελέγχου της παραγωγής με παγκόσμια απήχηση, ενώ η μείωση κατά 30% των επενδύσεων στον τομέα του upstream εντός του 2020 υπόσχεται στενότητα στην προμήθεια τα επόμενα χρόνια.