να βυθίζεται-, δεν στάθηκε ικανή να αλλάξει άρδην την εικόνα απαισιοδοξίας που επικρατεί τελευταία στην αγορά αργού. Γιατί ναι μεν με το που έγιναν γνωστές οι επιθέσεις στα ανοικτά του Ομάν -η δεύτερη φορά που πλήττονται πλοία στην περιοχή σε διάστημα λιγότερο των 4 εβδομάδων- η τιμή του αργού ανατιμήθηκε κατά 4% με το Brent να κερδίζει $2,5 το βαρέλι, όμως η γενική τάση παρέμεινε αρνητική.

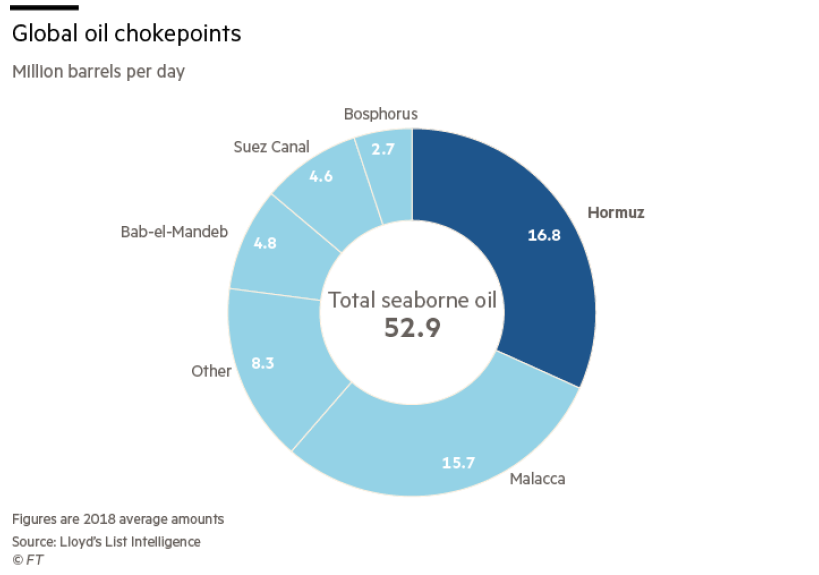

Για αυτό, μετά την αρχική αντίδραση που είχε ως βάση της την αβεβαιότητα ως προς την τύχη των πετρελαϊκών φορτίων που διέρχονται καθημερινά τα στενά του Ορμούζ (με 16,8 εκατ. βαρέλια/ ημέρα να διακινούνται, ποσότητα που αντιστοιχεί στο 32% της δια θαλάσσης μεταφοράς πετρελαίου), η τιμή σημείωσε κάμψη, με απώλειες $1,0 το βαρέλι, για να κλείσει τελικά στα $61,29 το βαρέλι στο ICE του Λονδίνου με καθοδικό πρόσημο. Αντίστοιχη εικόνα παρουσίασε και η αμερικανική ποικιλία WTI, η οποία από τα $50,25 το βαρέλι που ήτο στις 12/6, εχθές έκλεισε στα $52,15 στο NYMEX της Ν. Υόρκης. Να σημειώσουμε ότι τις τελευταίες 8 εβδομάδες οι τιμές του αργού Brent κινούνται καθοδικά, αφού απο τά υψηλά των $75 το βαρέλι που είχαν φθάσει στα μέσα Απριλίου, οι τιμές σήμερα κινούνται στο επίπεδο των $60 - $61.

Σύμφωνα με παράγοντες της αγοράς πετρελαίου, η παρούσα επιφυλακτικότητα ως προς τη διαμόρφωση των τιμών του αργού δεν πρόκειται να αλλάξει σύντομα, με ή χωρίς τη συνέχιση επεισοδίων στον Αραβικό Κόλπο, για δυο βασικούς λόγους. Πρώτος και ίσως ο πλέον σημαντικός έχει να κάνει με τα παγκόσμια αποθέματα αργού και προϊόντων, τα οποία παρά τις περικοπές που έχει εφαρμόσει ο OPEC+ Partners το τελευταίο εξάμηνο και τη δραστική μείωση των εξαγωγών από το Ιράν (λόγω κυρώσεων) και τη Βενεζουέλα (λόγω κατάρρευσης της οικονομίας της), εξακολουθούν να ευρίσκονται σε αρκετά υψηλά επίπεδα. Ενδεικτικό στοιχείο της ανοδικής φοράς των αποθεμάτων ήταν η ανακοίνωση του Energy Information Administration των ΗΠΑ στις αρχές της εβδομάδας που κάνει λόγο για αύξησή των κατά 2,2 εκατ. βαρέλια και διαμόρφωσή τους στο υψηλό επίπεδο των 485,5 εκατ. βαρελιών.

Πορεία των τιμών του Brent στο ICE του Λονδίνου την τελευταία εβδομάδα

Πορεία των τιμών του Brent στο ICE του Λονδίνου την τελευταία εβδομάδα

Παράλληλα και σύμφωνα με πληροφορίες του ΙΕΑ, τα αποθέματα των χωρών του ΟΟΣΑ, αν και ελαφρώς μειωμένα σε σύγκριση με πέρυσι, κινούνται εν τούτοις σε υψηλά επίπεδα στα 2,849 εκατ. βαρέλια που αντιστοιχεί σε 60 ημέρες κατανάλωση.

Ο άλλος βασικός λόγος που δρα καθοδικά στις τιμές του αργού σχετίζεται με τη ζήτηση για πετρέλαιο, η οποία με τη σειρά της επηρεάζεται από το γενικότερo κλίμα και αντίληψη για την παγκόσμιο οικονομία. Δεν είναι λίγοι οι αναλυτές που στέλνουν αρνητικά μηνύματα για τις προοπτικές της παγκόσμιας ανάπτυξης, οι οποίες πλέον εμφανίζονται αρνητικές κυρίως λόγω των δυσμενών επιπτώσεων στο διεθνές εμπόριο που παρουσιάζει πτώση στους περισσότερους μεγάλους εμπορικούς κόμβους όπως λχ σε Χονγκ Κονγκ, Σιγκαπούρη, Ρότερνταμ, Κόμπε, Ν. Υόρκη κλπ. Όπως παρατηρεί το Bloomberg σε πρόσφατη ανάλυσή του, "η οικονομία της Κίνας έχει επιβραδυνθεί πολύ πιο γρήγορα από αρχικές εκτιμήσεις ως αποτέλεσμα του εμπορικού πόλεμου με τις ΗΠΑ, ενώ η οικονομία της ΕΕ δεν πρόκειται να συνεισφέρει στη ζήτηση και με την οικονομία στις ΗΠΑ να ευρίσκεται σε μεταίχμιο».

Πορεία των τιμών του Brent στο ICE του Λονδίνου κατά το τελευταίο εξάμηνο

Πορεία των τιμών του Brent στο ICE του Λονδίνου κατά το τελευταίο εξάμηνο

Τόσο ο ΕΙΑ, όσο και ο ΙΕΑ έχουν μειώσει τις εκτιμήσεις τους για την παγκόσμια πετρελαϊκή ζήτηση στο +1,2 εκατ. βαρέλια/ ημέρα (σε σύγκριση με το 2018), δηλ. μείον 200.000 βαρέλια από τις εκτιμήσεις των στις αρχές του έτους. Επενδυτικές τράπεζες όπως η Morgan Stanley και η JP Morgan Chase είναι ακόμα πιο απαισιόδοξες στις προβλέψεις τους, κάνοντας λόγο για συρρίκνωση της ζήτησης στα +0,8 με +1,0 εκατ. βαρέλια/ ημέρα για το β΄ εξάμηνο του έτους, σε μια συνολική παγκόσμια ζήτηση που έχει φθάσει πλέον τα 100 εκατ. βαρέλια/ ημέρα.

Συμπερασματικά, οφείλουμε να παρατηρήσουμε ότι στην παρούσα συγκυρία τα θεμελιώδη της αγοράς, δηλ. ζήτηση και αποθέματα, φαίνεται ότι επικρατούν έναντι των γεωπολιτικών παραγόντων, όσο και εάν αυτοί εμφανίζονται απειλητικοί, στη διαμόρφωση των τιμών αργού και προϊόντων. Μια όχι πρωτόγνωρη κατάσταση με την παρούσα περίοδο να παρουσιάζει αρκετές ομοιότητες με το 3ο τρίμηνο του 2014, όταν παρά την κλιμάκωση των εχθροπραξιών στην Μέση Ανατολή, οι τιμές του αργού είχαν και τότε πάρει την κατιούσα.