Όπως παρατηρούσαμε στο Oil Watch του εβδομαδιαίου ενημερωτικού δελτίου του ΙΕΝΕ την περασμένη εβδομάδα (βλέπε IENE Weekly Energy Report, 23/5), για μια ακόμα φορά ευρισκόμαστε αντιμέτωποι με ένα από τα παράδοξα της διεθνούς αγοράς πετρελαίου. Ενώ από την μια πλευρά παρατηρούμε μια αυξανόμενη ένταση στον Περσικό Κόλπο με τις ΗΠΑ να ενισχύουν την στρατιωτική τους παρουσία και το Ιράν να κατηγορείται ανοικτά από την Ουάσιγκτον ότι βρίσκεται πίσω από τις επιθέσεις κατά πετρελαιοφόρων πλοίων ανοικτά της Φουτζέιρα και κατά πετρελαϊκών εγκαταστάσεων στην Σαουδική Αραβία, γεγονότα που αυξάνουν το ενδεχόμενο αποκλεισμού των στενών του Ορμούζ, απ´ όπου διέρχεται σχεδόν το 25% της παγκόσμιας πετρελαϊκής προμήθειας, η τιμή του αργού σημείωνε το ένα αρνητικό ρεκόρ μετά το άλλο.

Έτσι, στις 23/5, η τιμή της ποικιλίας Brent, του διεθνούς benchmark, έκανε βουτιά κατά 4,9% στο ICE του Λονδίνου και από τα $73 το βαρέλι που ήταν στις 20/5 αυτό κατέβηκε στα $67,51 για να ανακάμψει την επόμενη ημέρα στα $68,51. Παράλληλη πορεία κατέγραψε την ίδια περίοδο και η Αμερικανική ποικιλία WTI, η οποία προσγειώθηκε στα $57,91 το βαρέλι στις 23/5 από τα $63,12 που είχε φθάσει στις 20/5. Παρά την παρατηρούμενη σήμερα το πρωί μικρή ανάκαμψη, οι τιμές του αργού για τα μελλοντικά συμβόλαια διαπραγματεύονται σε χαμηλά επίπεδα σε σχέση με τα υψηλά του Β’ δεκαπενθήμερου του Μαΐου, με το Brent στα $70,11 το βαρέλι και το WTI στα $59,05 για παραδόσεις Ιουλίου. Σημαντικοί παίκτες της αγοράς παραμένουν πεπεισμένοι ότι η τιμή του αργού είναι υποτιμημένη ενόψει του αυξανόμενου risk factor, αφού οι κίνδυνοι για μια διακοπή της τροφοδοσίας εμφανίζονται ιδιαίτερα ενισχυμένοι.

Διάγραμμα 1: Πορεία των τιμών του Brent στο ICE του Λονδίνου κατά την τελευταία εβδομάδα

Επιπλέον, όπως αποκάλυψε η Νορβηγική εταιρεία συμβούλων Rystad την περασμένη εβδομάδα, περίπου 5,4 εκατ. βαρέλια την ημέρα είναι προς το παρόν εκτός αγοράς λόγω των Αμερικανικών κυρώσεων σε Ιράν και Βενεζουέλα (2,4 εκατ. βαρ/ημέρα), των περιορισμένων Ρωσικών εξαγωγών προς Ευρώπη λόγω της πρόσφατης μόλυνσης αργού που διακινείται μέσω του αγωγού Druzba (1,7 εκατ. βαρ.) και της ηθελημένης μείωσης της παραγωγής από τις χώρες του OPEC και εκτός. Η φαινομενική έλλειψη μιας ποσότητας 5,0 εκατ. βαρελιών σε μία αγορά των 100 εκατ. βαρελιών την ημέρα είναι μεγάλο νούμερο για να αγνοηθεί, παρατηρεί ο Bjornar Tonhaugen της Rystad. Το αποτέλεσμα είναι ότι σήμερα η αγορά είναι περιοριστική (tight), με την αγορά μελλοντικών συμβολαίων να απεικονίζει την όλη κατάσταση αφού οι σημερινές τιμές εμφανίζονται υψηλότερες από τις μελλοντικές (backwardation) αφού πολλά διυλιστήρια που είναι οι κατ´ εξοχήν αγοραστές είναι διατιθέμενα να πληρώσουν ένα και δύο δολάρια επιπλέον προκειμένου να εξασφαλίσουν τις απαραίτητες ποσότητες.

Παρ’ όλα αυτά, οι τιμές του αργού εμφανίζουν έντονη καθοδική τάση τις τελευταίες ημέρες και οι αιτίες θα πρέπει να αναζητηθούν στους πολύ πραγματικούς φόβους για μια διαφαινόμενη κάμψη της ζήτησης συνέπεια του εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας. Άμεσο αποτέλεσμα η μείωση των Κινεζικών εξαγωγών προς την Αμερική και ο περιορισμός των αντίστοιχων εξαγωγών των ΗΠΑ προς την Κίνα όπου ήδη πλήττονται εξαγωγές Αμερικανικού αργού και LNG. Οι επιπτώσεις, όμως, στην παγκόσμια ζήτηση, και ιδιαίτερα την ενεργειακή, από τον εμβαθυνόμενο εμπορικό πόλεμο ΗΠΑ-Κίνας είναι πολύ πιο γενικευμένες με τον ΙΕΑ να προειδοποιεί ήδη για κάμψη της πετρελαϊκής ζήτησης το τρέχον έτος όπου η ζήτηση το 1ο τρίμηνο ήταν στα +640 χιλ. βαρ./ημέρα, αρκετά κάτω από την πρόβλεψη του περασμένου μήνα που έκανε λόγο για + 1,0 εκατ. βαρ/ημέρα.

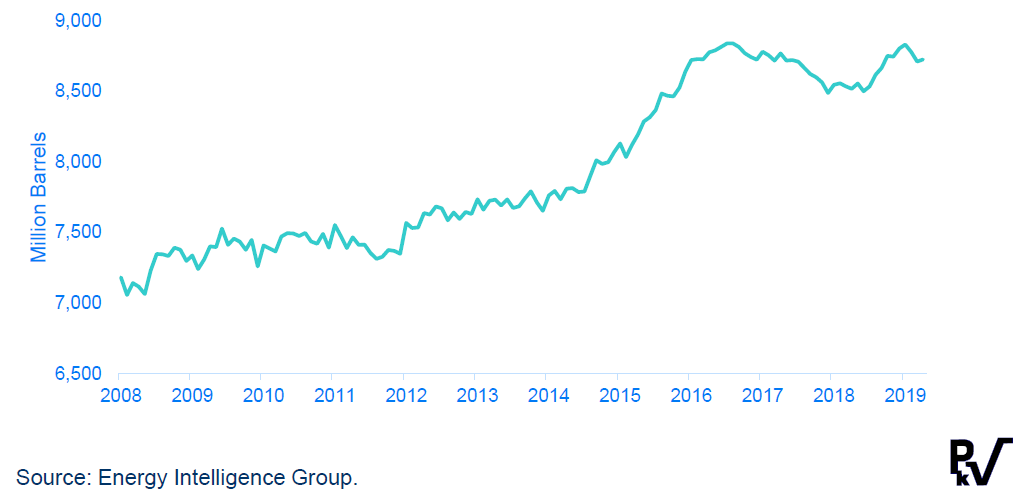

Διάγραμμα 2: Σταθερή αύξηση στα παγκόσμια πετρελαϊκά αποθέματα

Διάγραμμα 2: Σταθερή αύξηση στα παγκόσμια πετρελαϊκά αποθέματα

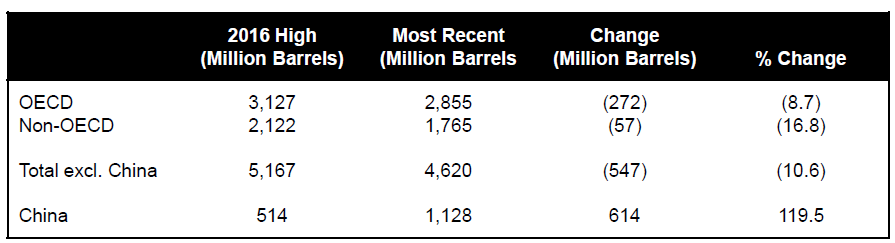

Πίνακας 1: Παρατηρείται μεταβολή στους κατόχους των παγκόσμιων πετρελαϊκών αποθεμάτων με την Κίνα να έχει αυξήσει τα αποθέματά της

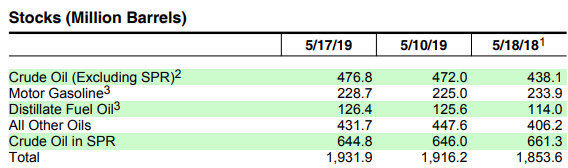

Παράλληλα με τις προβλέψεις για μειωμένη παγκόσμια ζήτηση, παρατηρούμε αύξηση των Αμερικανικών αλλά και των παγκόσμιων αποθεμάτων. Μόνο την περασμένη εβδομάδα έγινε γνωστό ότι τα αποθέματα των ΗΠΑ αυξήθηκαν κατά 4,7 εκατ. βαρ/ημέρα φθάνοντας σε επίπεδο ρεκόρ των δυο τελευταίων ετών, στα 476,8 εκατ. βαρ. συνολικά, ενώ τα παγκόσμια αποθέματα αργού και πετρελαϊκών προϊόντων έχουν και αυτά αυξηθεί σε ανώτατο επίπεδο φθάνοντας τα 8,900 εκατ. τόνους (βλέπε γραφική παράσταση). Υπαρκτός είναι ακόμα ο φόβος για αποδέσμευση μέρους των ιδιαίτερα υψηλών Κινεζικών αποθεμάτων προς την κομβική αγορά της Σιγκαπούρης που θα έχει ως αποτέλεσμα νέες καθοδικές πιέσεις τόσο στις τιμές των προϊόντων όσο και του αργού. Με την Κινεζική οικονομία να αντιμετωπίζει το φάσμα της ύφεσης, και την Κίνα να είναι ένας μεγάλος εισαγωγέας αργού, οι οικονομέτρες του Πεκίνου έχουν κάθε συμφέρον να «πλημμυρίσουν» την πετρελαϊκή αγορά με επιπλέον ποσότητες αργού ώστε να μειώσουν τον υψηλό λογαριασμό εισαγωγών πετρελαίου.

Πίνακας 2: Πετρελαϊκά αποθέματα των ΗΠΑ

Συμπερασματικά, η μεγάλη πτώση των τιμών του αργού που είδαμε όλη την περασμένη εβδομάδα, σύμφωνα με τους περισσότερους αναλυτές, αποδίδεται στην μεγάλη αβεβαιότητα που προκαλεί ο εμπορικός πόλεμος μεταξύ ΗΠΑ και Κίνας που αντισταθμίζει το όποιο στήριγμα στις τιμές θα μπορούσε να προσφέρει η ένταση στον Περσικό Κόλπο και η μείωση της παραγωγής και των εξαγωγών σε Βενεζουέλα, Ιράν και Λιβύη καθώς και η ηθελημένη μείωση της παραγωγής από το καρτέλ του OPEC. Ενισχυτικό της καθοδικής ροπής στις τιμές του αργού είναι και η παρατηρούμενη αύξηση των αποθεμάτων βάσει των στοιχείων που παραθέσαμε.