αλλά και της ευρύτερης Ανατολικής Μεσογείου. Πέρυσι, η ιδιωτική εταιρεία Dolphinus Holdings υπέγραψε συμφωνία ύψους $15 δισ. για την αγορά αερίου από το Ισραήλ. Το 10ετές συμβόλαιο προβλέπει ότι φυσικό αέριο από υπεράκτια κοιτάσματα του Ισραήλ -ελεγχόμενα από την αμερικανική Noble Energy και την ισραηλινών συμφερόντων Delek Drilling- θα πωληθούν στην Αίγυπτο τόσο για την κάλυψη της εγχώριας ζήτησης, όσο και για την εξαγωγή μέσω των δύο μονάδων LNG της Αιγύπτου, Damietta και Idku.

Η συμφωνία αυτή ξεκίνησε στη χαοτική περίοδο που ακολούθησε την Αραβική Άνοιξη της Αιγύπτου, οπότε και η εγχώρια παραγωγή φυσικού αερίου μειώθηκε σε επίπεδα χαμηλότερα της συνεχώς αυξανόμενης κατανάλωσης. Πριν από το 2011, η Αίγυπτος ήταν εξαγωγέας φυσικού αερίου, πωλώντας στο Ισραήλ μέσω του αγωγού East Mediterranean. Ωστόσο, η απορρύθμιση της οικονομικής -μεταξύ άλλων- ζωής της χώρας μετά την Αραβική Άνοιξη είχε ως συνέπεια την πτώση της παραγωγής. Θέτοντας ως προτεραιότητα την κάλυψη των αναγκών της εγχώριας αγοράς, η Αίγυπτος διέκοψε τις εξαγωγές φυσικού αερίου και οι δύο μονάδες LNG τέθηκαν προσωρινά εκτός λειτουργίας. Οι παραδόσεις αερίου στο Ισραήλ είχαν ήδη σταματήσει το 2012, μετά από σειρά τρομοκρατικών επιθέσεων στον East Mediterranean.

Με την παραγωγή φυσικού αερίου υπό κατάρρευση, οι διακοπές της ηλεκτροδότησης σε όλη την Αίγυπτο άρχισαν να γίνονται καθημερινό πρόβλημα και η κυβέρνηση ξεκίνησε την εισαγωγή LNG προκειμένου να αντιμετωπίσει τις ελλείψεις. Η αναζήτηση της κατά το δυνατό φθηνότερης πηγής εισαγόμενου αερίου οδήγησε τη χώρα στο να καταστεί αγοραστής του μέχρι πρότινος βασικότερου εξαγωγικού προορισμού της, του Ισραήλ.

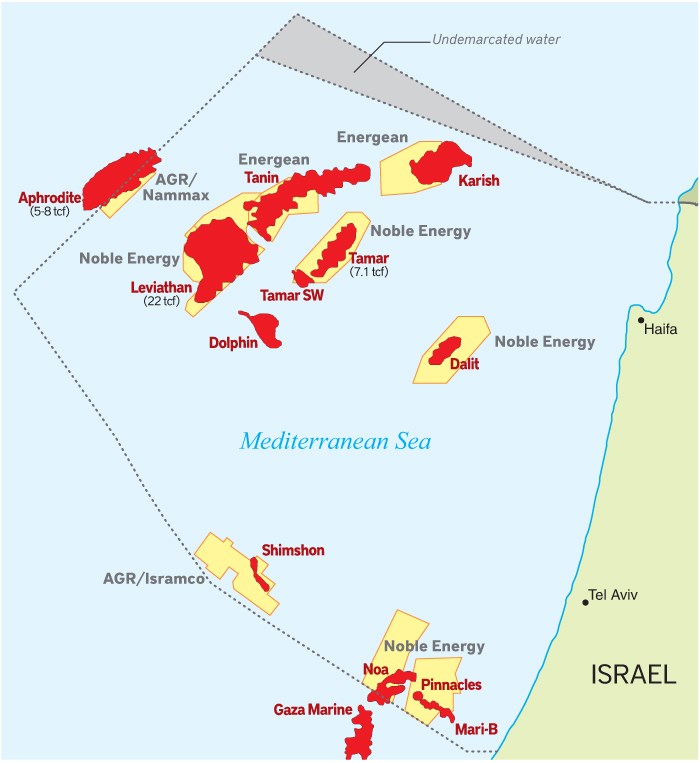

Η ‘έκρηξη’ στην αγορά φυσικού αερίου του Ισραήλ ξεκίνησε το 2009 με την ανακάλυψη του κοιτάσματος 10,8 τρισ. κυβικών ποδιών στο υπεράκτιο πεδίο Tamar. Ένα χρόνο αργότερα, ανακαλύφθηκε το κοίτασμα 22 τρισ. κυβικών ποδιών στο πεδίο Leviathan, ενώ την επόμενη χρονιά ακολούθησε η ανακάλυψη της ‘Αφροδίτης’ στην κυπριακή ΑΟΖ, με εκτιμώμενα αποθέματα της τάξης των 4,5 τρισ. κυβικών ποδιών αερίου. Οι ανακαλύψεις αυτές εκτιμάται ότι επιτρέπουν στο Ισραήλ να ικανοποιεί τις εγχώριες ανάγκες του για περισσότερα από 50 χρόνια και την Κύπρο για περίπου 100. Ή, σε μία περισσότερο ρεαλιστική βάσει της αγοράς προσέγγιση, οι ανακαλύψεις αυτές επιτρέπουν στις δύο χώρες να προσανατολιστούν στις εξαγωγές φυσικού αερίου.

Η εξαγωγή του αερίου αυτού προς την Ευρώπη ήταν η προφανής απάντηση, ωστόσο η ‘προφανής’ διαδρομή, μέσω Τουρκίας, δεν αποτελεί επιλογή για την Κύπρο. Παράλληλα, οι σχέσεις της Τουρκίας με το Ισραήλ, οι οποίες είχαν βελτιωθεί μετά το περιστατικό του Mavi Marmara το 2010 ανοικτά της Γάζας -κυρίως λόγω της ελπίδας μιας διακρατικής συμφωνίας για το φυσικό αέριο- επιδεινώθηκαν και πάλι το Μάιο του 2018 μετά το νέο κύμα βίας στη Γάζα.

Έτσι, Κύπρος και Ισραήλ ένωσαν τις δυνάμεις τους για να εξετάσουν άλλες επιλογές εξαγωγών. Εκτιμάται, ωστόσο, ότι ένας αγωγός προς την Ευρώπη μέσω Ιταλίας θα κόστιζε περίπου $7 δισ., ενώ ακόμη και η κατασκευή ενός τερματικού σταθμού LNG, με κόστος $ 2-3 δισ., ενδέχεται να αποδεικνυόταν υπερβολικά δαπανηρή για να καταστήσει ανταγωνιστικό το φυσικό αέριο των δύο χωρών.

Δεδομένου ότι τα μοναδικά εργοστάσια LNG στην περιοχή βρίσκονταν στην Αίγυπτο, οι τρεις χώρες άρχισαν το Νοέμβριο του 2015 τις διαπραγματεύσεις για την αναστροφή της ροής του αγωγού East Mediterranean, προκειμένου ποσότητες φυσικού αερίου να πωληθούν στην Αίγυπτο για την κάλυψη των αναγκών της εγχώριας αγοράς και οι εναπομείναντες όγκοι αερίου να μεταφερθούν μέσω των αιγυπτιακών λιμανιών.

Για την Αίγυπτο, το δέλεαρ στη συμφωνία αυτή ήταν το φθηνό φυσικό αέριο. Το κόστος της εισαγωγής θα μπορούσε να αντισταθμιστεί εν μέρει από τα τέλη που έχουν οριστεί προκειμένου το φυσικό αέριο της Κύπρου και του Ισραήλ να διακινείται μέσω των αιγυπτιακών αγωγών και των μονάδων LNG, υπό την προϋπόθεση πάντα ότι οι τρεις χώρες θα κατέληγαν σε συμφωνία για τους εμπορικούς όρους. Ακόμη και η ανακάλυψη του πεδίου Zohr από την Eni το Μάιο του 2015, με αποθέματα αερίου της τάξης των 30 τρισ. κυβικών ποδιών, δεν έδειξε να διαταράσσει την ισορροπία μεταξύ των τριών χωρών. Το μεγαλύτερο μέρος της παραγωγής του Zohr, που αναμένεται να ανέλθει σε 2,7 δισ. κυβικά πόδια ημερησίως μέχρι το τέλος του 2019, σχεδιάζεται να διοχετευθεί στη συνεχώς αυξανόμενη εγχώρια αγορά, ενώ η υπόλοιπη ποσότητα πιθανώς να μοιράζεται με το κυπριακό και το ισραηλινό αέριο τις διαθέσιμες υποδομές των δύο μονάδων LNG της χώρας.

Ωστόσο, το ανωτέρω πνεύμα της συμφωνίας με την Κύπρο και το Ισραήλ είναι πιθανό να πληγεί από τις νέες ανακαλύψεις αερίου στην Αίγυπτο. Eni και αιγυπτιακή κυβέρνηση αρνούνται να σχολιάσουν τη φημολογία ότι ένα νέο υπεράκτιο πεδίο, το Nour, είναι ακόμη μεγαλύτερο από το Zohr. Ωστόσο, έχει ήδη ξεκινήσει η παραγωγή από άλλα πεδία, αυξάνοντας τις προσδοκίες ότι, σε λίγα χρόνια, η Αίγυπτος θα έχει αρκετό φυσικό αέριο για να καλύψει τόσο την εγχώρια ζήτηση, όσο και τη δυναμικότητα των μονάδων LNG που διαθέτει.

Το τι ακριβώς θα συμβεί τότε παραμένει ασαφές, αν και η απελευθέρωση της αγοράς φυσικού αερίου στην Αίγυπτο σημαίνει ότι η κυβέρνηση δε θα έχει τον τελευταίο λόγο. Η Dolphinus Holdings, ως μία από τις νέες ιδιωτικές εταιρείες φυσικού αερίου, δικαιούται να αγοράζει και να πωλεί φυσικό αέριο στην ελεύθερη αγορά και μάλιστα να διεκπεραιώνει τις πωλήσεις της μέσω των δύο μονάδων LNG. Το καθεστώς αυτό εν μέρει εξυπηρετεί την αιγυπτιακή κυβέρνηση. Η αιγυπτιακή κοινή γνώμη δε βλέπει θετικά το Ισραήλ και πολιτικά είναι ευκολότερο για τη χώρα να εισάγει ισραηλινό αέριο μέσω ιδιωτικής εταιρείας παρά μέσω του κράτους.

Ωστόσο, όταν -όπως αναμένεται- η Αίγυπτος φτάσει να διαθέτει περισσότερο φυσικό αέριο για εξαγωγή από όσο μπορούν να διαχειριστούν οι τερματικοί σταθμοί LNG της χώρας, οι εναλλακτικές για το φυσικό αέριο της Μεσογείου καθίστανται ασαφείς. Προφανώς, οι μεταβολές της ενεργειακής πολιτικής στη Μέση Ανατολή θα προσκρούσουν σε μία αδιάλλακτη Τουρκία, δελεαζόμενη από τις υψηλές αμοιβές που θα μπορούσε να αποκομίσει εάν επιτρέψει σε Ισραήλ, Κύπρο, αλλά ακόμη και στην Αίγυπτο να διοχετεύσουν το φυσικό τους αέριο μέσω των εδαφών της. Από την άλλη πλευρά, οι αναλυτές συγκλίνουν ότι τα εκτιμώμενα οικονομικά μεγέθη στην περίπτωση υπερπροσφοράς αιγυπτιακού αερίου επιτρέπουν την κατασκευή και τρίτης μονάδας LNG στη χώρα, παρά το αυξημένο κόστος υγροποίησης σε σύγκριση με το κόστος αξιοποίησης των τουρκικών υποδομών. Παρά την εύθραυστη ισορροπία μεταξύ των οικονομικών και πολιτικών παραγόντων που εμπλέκονται σε κάθε σενάριο αξιοποίησης του φυσικού αερίου της Αιγύπτου, μπορεί να λεχθεί ότι το πρόβλημα της διαχείρισης μεγάλων όγκων πλεονάζοντος φυσικού αερίου ενδέχεται να είναι ένα πρόβλημα που πολλά κράτη θα επιθυμούσαν να αντιμετωπίζουν.