ΕΙΣΑΓΩΓΗ

Δεν ήταν έτσι τα πράγματα στα πρώτα χρόνια της κρίσης. Αναζήτησα και παραθέτω απόσπασμα από δική μου ομιλία που έγινε προς Ελληνο-Κινεζικό Συνέδριο στην Αθήνα όταν η κρίση ήταν μόλις τριών ετών2και έλεγα:

«Υπό την προϋπόθεση βεβαίως ότι η Ελλάδα ακολουθεί πιστά το πρόγραμμα που έχει συμφωνήσει με τους πιστωτές της, ακόμα και μια μέτρια αύξηση των ιδιωτικών επενδύσεων από το 2013 και μετά, οδηγεί σε σημαντικούς ρυθμούς μεγέθυνσης του ΑΕΠ, που μέχρι τις αρχές της δεκαετίας του 2020 μπορεί να έχουν αναπληρώσει σχεδόν ολοκληρωτικά της απώλειες της περιόδου της ύφεσης και θα οδηγήσει το δημόσιο χρέος σε επίπεδα κάτω του 120% του ΑΕΠτο 2020».

Δεν έκαναν, όπως ίσως σπεύσετε να συμπεράνετε, λάθος οι αναλυτές του ΙΟΒΕ. Η Ελλάδα δεν μπόρεσε να εφαρμόσει πιστά το πρόγραμμα που είχε συμφωνήσει με τους πιστωτές της. Υιοθετήσαμε με μεγάλη ευλάβεια το δημοσιονομικό σκέλος και δεν εφαρμόσαμε τις μεταρρυθμίσεις.

Κάναμε αυτό ακριβώς που περιέγραψε ο WinstonChurchillσε ένα από τα πολλά μνημειώδη αποφθέγματά του3:

I contend that for a nation to try to tax itself into prosperity ιs like a man, standing in a bucket and trying to lift himself up by the handle.

Έτσι φθάσαμε σήμερα, πέντε χρόνια αργότερα, η ελληνική οικονομία να κινείται με σημαντικά αργότερο ρυθμό από τον εφικτό και επιθυμητό4 και με το ΔΝΤ να προβλέπει μεσοπρόθεσμο ρυθμό μεγέθυνσης στο 1% ετησίως κατά μέσο όρο5.

Μπορεί κανείς –ανάλογα δυστυχώς και με την πολιτική του τοποθέτηση – να βλέπει ή να μην βλέπει «φως στο τέλος του υφεσιακού τούνελ» όμως βέβαιο είναι ότι το «διαφαινόμενο φως» δεν έχει τα απαιτούμενα χαρακτηριστικά.Η μικρή ανάκαμψη που καταγράφεται οφείλεται σε ορισμένα δημόσια έργα, σε ενισχυμένη ιδιωτική και δημόσια κατανάλωση και κυρίως στην ιδιαίτερα καλή πορεία του τουρισμού. Τίποτε, η σχεδόν τίποτε, που να περιέχει εξωστρέφεια, τρίγωνο γνώσης, καινοτομία.

Πρέπει επίσης να συνυπολογιστεί ως σημαντικό στοιχείο το γεγονός ότι στο ευρωπαϊκό περιβάλλον οι τάσεις ανάπτυξης καταγράφονταιπλέονπερισσότεροεύρωστες, γεγονός που από τη μια πλευρά βοηθά την ελληνική οικονομία με το τουριστικό προς την Ελλάδα ρεύμα και την αύξηση των εξαγωγών, από την άλλη όμωςαυξάνει τηναπόσταση της μακροοικονομικής πορείας της χώρας από το μέσο όρο της Ευρωζώνης4.

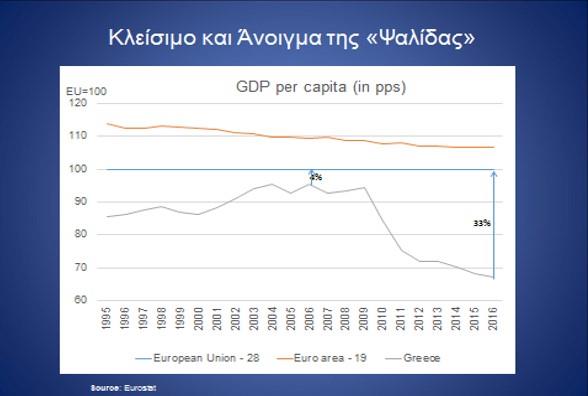

Ακόμη και αν επιτευχθούν οι ρυθμοί ετήσιας ανόδου του ΑΕΠ που προβλέπονται στην παρούσα πολιτική ατζέντα, θα χρειαστούν πολλά χρόνια για να ανακτηθεί το 27% του εθνικού πλούτου που χάθηκε. Ακόμη χειρότερες είναι οι προοπτικές επιστροφής στο συγκριτικό με τις άλλες Ευρωπαϊκές χώρες επίπεδο, αφού, όπως ήδη αναφέρθηκε, εκείνες έχουν ήδη αρχίσει και συνεχίζουν να αναπτύσσονται με ταχείς ρυθμούς.

Στο Διάγραμμα φαίνεται ότι ενώ είχαμε φθάσει να μας χωρίζει μόλις 4% από το μέσο όρο της Ευρώπης και πέρυσι είμαστε στο 33%, φέτος μάλλον περισσότερο αφού όλη η Ευρώπη ήδη αναπτύσσεται με γοργούς ρυθμούς.Η περίφημη «ψαλίδα» για το κλείσιμο της οποίας επί δεκαετίες παλέψαμε και πετύχαμε, έχει αρχίσει πάλι να ανοίγει.

Συνεπώς η Ελλάδα, αν και ασφαλώς εξακολουθεί να συμπεριλαμβάνεται ανάμεσα στις σχετικά πλούσιες χώρες της Υφηλίου,μετά την πρωτοφανή σε βάθοςκαι διάρκεια περίοδο ύφεσης,έχει ανάγκη να επιτύχει ρυθμούς ανάπτυξης τέτοιους που παραδοσιακά επιτυγχάνουν μόνο οι χώρες του αποκαλούμενου «τρίτου Κόσμου».Η Ελληνική Οικονομία έχει βρεθεί στο σημείο που πρέπει εκ νέου να απογειωθεί!

Το παρήγορο είναι ότι αν αυτό επιτευχθεί δεν θα αποτελέσει πρωτοφανές φαινόμενο. Υπάρχουν άλλες περιπτώσεις όπου μια χώρα, αν και ήδη σε σχετικά υψηλό οικονομικό επίπεδο, αξιοποίησε κάποια νέα δεδομένα και μπήκε σε τροχιά ταχύτατης ανάπτυξης που την έφερε ανάμεσα στις πλουσιότερες οικονομίες του κόσμου. Τέτοιο παράδειγμα αποτελεί η Νορβηγία6 στην περίπτωση της οποία θα επανέλθω για εύγλωττους νομίζω λόγους.

Η παραπάνω διαπίστωση οδηγεί στην «επιστροφή» σε παλαιότερες εποχές και καταστάσεις και στην επαναφορά στη μνήμη των συνθηκών που απαιτούνται για την επίτευξη ταχείας ανάπτυξης και «απογείωσης» μιας οικονομίας.

Υπενθυμίζω ότι κατά τον Rostow, το «take-off – η απογείωση», δεν συμβαίνει παράλληλα και ταυτόχρονα σε όλους τους τομείς της Οικονομίας, αλλά οδηγείται από ορισμένους τομείς που ξεπετάγονται και παρασύρουν τους υπόλοιπους.

Την σημασία του «leadingsector» του ηγετικού τομέα την υπερθεματίζει όχι μόνον ο Rostow, αλλά και πολλοί συγγραφείς και μελετητές. Ειδικά ο MichaelPorter, στο επίσης κλασσικό σύγγραμμά του για την Ανταγωνιστικότητατων Εθνών7, ο οποίος θέτει τις βασικές προϋποθέσεις ενός ηγετικού τομέα ανάπτυξηςσε σχήμα ρόμβου.

Την προσέγγιση αυτή χρησιμοποίησα προ ετών ο ίδιος σε μια ομιλία που είχε σχέση μετην ενέργεια ως παράγοντα για την οικονομική ανάπτυξη στην Νοτιοανατολική Ευρώπη8και θα χρησιμοποιήσω πάλι σήμεραπροσπαθώντας να διερευνήσω κατά πόσον η ενέργεια μπορεί να αποτελέσει μοχλό απογείωσης για την ελληνική οικονομία των προσεχών δεκαετιών.

Η ΕΝΕΡΓΕΙΑ ΩΣ ΣΥΓΚΡΙΤΙΚΟ ΠΛΕΟΝΕΚΤΗΜΑ

Πριν προχωρήσω στην ανάλυση, αισθάνομαι την ανάγκη να «προλάβω» την από μέρους σας υποβολή μιας ένστασης:

Πριν από δύο χρόνια, σε μια ανοικτή εκδήλωση της Επιτροπής Ενέργειας της Ακαδημίας Αθηνών9, είχα το προνόμιο να μοιραστώ μαζί σας κάποιες σκέψεις και ανησυχίες για το κατά πόσον ο κλάδος της ενέργειας μπορεί να αποτελέσει συγκριτικό πλεονέκτημα για τις ελληνικές επιχειρήσεις.

Είχα διερωτηθεί κατά πόσον είναι ρεαλιστικό να ελπίζουμε ότι η ενέργεια δεν θα αποτελέσει μόνο ένα συγκυριακό τομέα προσέλκυσης επενδύσεων και δημιουργίας απασχόλησης αλλά μπορεί μακροχρόνια και καθοριστικά να συμβάλει στο τελικά ζητούμενο κάθε οικονομικής πολιτικής. Και αυτό δεν μπορεί να είναι άλλο από την αναβάθμιση της ανταγωνιστικότητας της οικονομίας μας.

Είχα αναζητήσει και καταγράψει τις συνθήκες που πρέπει να συντρέχουν ώστε οι επενδύσεις στην ενέργεια, που οπωσδήποτε είναι σημαντικές και επιθυμητές, να μην δημιουργήσουν, όπως είχε συμβεί στην εποχή του ελληνικού «οικονομικού θαύματος» πάλι μια πρόσκαιρη προσθήκη στο εθνικό εισόδημα, αλλά να συμβάλουν στην βελτίωση της ανταγωνιστικότητας και να κάνουν την ενέργεια που θα παράγεται στην Ελλάδα ένα εξαγώγιμο αγαθό.

Στη συνέχεια είχα απαριθμήσει τις επενδύσεις που αναμένονταν να πραγματοποιηθούν τα επόμενα χρόνια στον τομέα της ενέργειας

Μετά από μια προσπάθεια αξιολόγησης της δυνατότητας συμβολής κάθε μιας από τις παραπάνω κατηγορίες επενδύσεων στην βελτίωση της ανταγωνιστικότητας της ενέργειας που θα παράγεται στην Ελλάδα, κατέληγα ανακεφαλαιωτικά στο συμπέρασμα ότι:

Η παραγωγή ενέργειας προς εξαγωγή είναι ένας πολύ φιλόδοξος στόχος. Μπορούν, ασφαλώς και πρέπει να γίνουν επενδύσεις και βελτιωτικές παρεμβάσεις στον κλάδο οι οποίες θα ενισχύσουν την ανταγωνιστικότητα άλλων κλάδων της οικονομίαςστους όμως οποίους κλάδους πρέπει να συντρέχουν δύο προϋποθέσεις:

Πρώτον, ότι η ενέργεια αποτελεί σχετικά χαμηλό συντελεστή του συνολικού κόστους παραγωγής του προϊόντος ή παροχής της υπηρεσίας.

Δεύτερον, ότι αυτοί οι άλλοι κλάδοι απολαμβάνουν κάποια δικά τους συγκριτικά πλεονεκτήματα τα οποία ασφαλώς θα ενισχυθούν αν μειωθεί το κόστος της ενέργειας που χρησιμοποιούν.

Μετά την παραπάνω τόσο συγκρατημένη κατάληξη, εύλογη είναι η απορία γιατί επανέρχομαι στο θέμα.

Επανέρχομαι δε όχι απλά με το ίδιο ερώτημα, αν δηλαδή ο τομέας της ενέργειας μπορεί να αποτελέσει συγκριτικό πλεονέκτημα για τις ελληνικές επιχειρήσεις αλλά ανεβάζοντας τον πήχη ακόμη υψηλότερα:

Το ερώτημά μου είναι αν η ενέργεια μπορεί να αποτελέσει κινητήρια δύναμη, ή μοχλό ανάπτυξης για την χειμαζόμενη ελληνική οικονομία.

Στην εύλογη αυτή απορία οι απαντήσεις είναι τρεις:

Πρώτον, ο χρονικός ορίζοντας στον οποίο αναφέρεται η παρούσα εξέταση είναι ευρύτερος.

Δεύτερο, κάποιες συνθήκες ίσως άλλαξαν ή διαφαίνεται ότι μπορεί να αλλάξουν.

Τρίτον και κάπως σιβυλλικό, επειδή, όπως λέει το αρχαίο ρητό,«Ανάγκα και οι Θεοί Πείθονται».

Ο ΡΟΜΒΟΣ ΤΟΥ PORTERΚΑΙ Η ΜΕΤΑΤΡΟΠΗ ΤΟΥ ΡΟΜΒΟΥ ΣΕ ΔΙΑΜΑΝΤΙ..

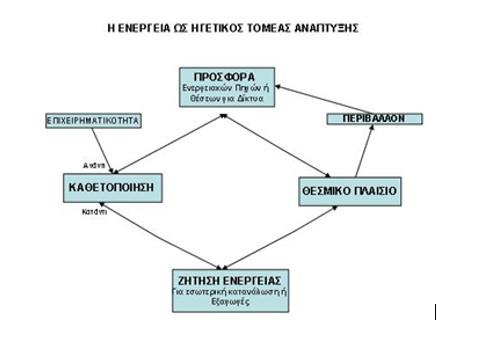

Ο Michael Porter τοποθέτησε τις βασικές προϋποθέσεις ενός ηγετικού τομέα ανάπτυξης στις αιχμές ενός σχήματος ρόμβουμε κάθετες αιχμές την προσφορά και τη ζήτηση. Στα πλάγια τοποθέτησε τη δυνατότητα καθετοποίησης, δηλαδή της δημιουργίας άλλων δραστηριοτήτων, είτε ανάντι είτε κατάντι. Τέλος, πρέπει να υπάρχει το κατάλληλο θεσμικό πλαίσιο.

Σημειώνει ο Porter, ότι αν και όλες οι παραπάνω προϋποθέσεις είναι σημαντικές, δεν είναι αναγκαίο να συντρέχουν όλες μαζί.

Πρόσθεσα σε προηγούμενη εργασία μου στον στο ρόμβο (που έτσι μετατρέπεται σε «διαμάντι»), δύο ακόμη στοιχεία τα οποία στη σημερινή εποχή έχουν οπωσδήποτε τη σημασία τους.

Το ένα είναι η επιχειρηματικότητα που στη σημερινή κοινωνία των ανοικτών αγορών έχει γίνει απαραίτητος παράγων.

Και το δεύτερο, πολύ σημαντικός παράγων που δεν πρέπει ν’ αγνοηθεί σε οποιοδήποτε στάδιο προσπάθειας ανάδειξης της ενέργειας ως ηγετικού τομέα, είναι η προστασία του περιβάλλοντος και αποτροπή καταστρεπτικής κλιματικής αλλαγής.

(Ας σημειωθεί ότι η απουσία αιχμής για τον παράγοντα «ΧΡΗΜΑΤΟΔΟΤΗΣΗ» δεν οφείλεται σε παράλειψη).

Έχοντας λοιπόν υπόψη τις παραπάνω προϋποθέσεις, θα προσπαθήσω να δω αν και σε ποίο βαθμό στη χώρα μας στο προσεχές μέσο-μακροπρόθεσμο μέλλον, συντρέχουν οι συνθήκες και υπάρχουν επενδυτικές ευκαιρίες τόσο σημαντικές, ώστε να καταστούν την ενέργεια ηγετικό τομέα μιας αναπτυξιακής απογείωσης.

Πρέπει συνεπώς ν’ αναζητήσουμε στον χώρο ο οποίος μας ενδιαφέρει:

· Αν υπάρχει προσφορά ενεργειακών πηγών ή θέσεων για ενεργειακά δίκτυα που είναι επίσης πολύ σημαντικός παράγων προσφοράς.

· Σε ποίο βαθμό υπάρχει ζήτηση ενέργειας που να δημιουργήσει δραστηριότητα είτε εσωτερική κατανάλωση είτε για εξαγωγές.

· Αν υπάρχει δυνατότητα και προοπτική καθετοποίησης, δημιουργία δηλαδή τροφοδοτικών βιομηχανιών και δραστηριοτήτων ή άλλων που θα έχουν σαν συνέπεια και αξιοποίηση της ενέργειας.

· Και τέλος αν υπάρχει το κατάλληλο πλαίσιο και η ωρίμανση η οποία απαιτείται.

Ας εξετάσουμε λοιπόν τις δυνατότητες που υπάρχουν στην χώρα μας σε κάθε μια από τις αιχμές του ρόμβου.

Αρχίζοντας από την «αιχμή Ζήτηση», οι προοπτικές μπορούν να εξεταστούν σε κάθε έναν από τον τομέα κατανάλωσης, δηλαδή οικιακή, βιομηχανική, λοιπές επιχειρήσεις και μεταφορές.

Στην οικιακή κατανάλωση οι προβλέψεις δεν επιτρέπουν χαρακτηριστικά «αιχμής». Αρνητικό, αντίθετα, παράγοντα εμφανίζεται να αποτελούν οι δημογραφικές εξελίξεις.

Σύμφωνα με διάφορες πρόσφατες μελέτες10,11,12, η δημογραφική συρρίκνωση που ήδη καταγράφεται, προβλέπεται να ενταθεί με αποτέλεσμα ο συνολικός πληθυσμός της χώρας να συνεχίσει να μειώνεται μέχρι τα 8,3 εκατομμύρια το έτος 2050.

Παρόλη λοιπόν την φυσιολογικά αναμενόμενη κάποια αύξηση της κατά κεφαλήν κατανάλωσης, η συμβολή της οικιακής κατανάλωσης στην αιχμή του ρόμβου «Ζήτηση» δεν μπορεί παρά να είναι αρνητική.

Αύξηση κατανάλωσης ηλεκτρικής ενέργειας μπορούμε να αναμένουμε στον τομέα των μεταφορών. Ποία μπορεί να είναι η έκταση το ακούσαμε ήδη από προηγούμενες παρεμβάσεις. Ομοίως στον τομέα των τουριστικών, κυρίως, υπηρεσιών και κάποιας στη βιομηχανία.

Η «Ζήτηση» λοιπόν, χωρίς να αποτελεί αρνητικό παράγοντα, δεν μπορεί να υποστηριχθεί ότι ενέχει τα χαρακτηριστικά που να οδηγούν σε στοιχεία «μοχλού» της αναπτυξιακής πορείας.

Κινούμενοι στο διάγραμμα με ροπή κίνησης ρολογιού, επόμενη προς εξέταση είναι

η «αιχμή καθετοποίηση». Ο παράγων αυτός όσον αφορά την ενέργεια, συντρέχει με βεβαιότητα. Ως παραδείγματα, αν και σχεδόν περιττά, μπορούμε να αναφερθούμε στο ρόλο του εξηλεκτρισμού στο μεταπολεμικό οικονομικό θαύμα της Ελλάδος13, ή στη Νορβηγία όπου τεχνογνωσία και εγκαταστάσεις που προ-υπήρχαν στην ναυπηγική και ναυπηγοεπισκευαστική βιομηχανία, μετατράπηκαν αντίστοιχα για την αξιοποίηση των υδρογονανθράκων της Βορείου Θαλάσσης7.

Ακολουθεί στην κίνηση του ρολογιού η «αιχμή Επιχειρηματικότητα».

Ως πρώτη αντίδραση, λογικό είναι ο παράγων αυτός να θεωρηθεί ισχυρό στοιχείο για την Ελλάδα με το αναγνωρισμένο διεθνώς ελληνικό επιχειρηματικό δαιμόνιο. Στον τομέα της ενέργειας όμως, το στοιχείο αυτό πρέπει να εξεταστεί περισσότερο συγκρατημένα.

Η εμπειρία των επενδυτών ευκαιρίας δείχνει ότι το μοντέλο χρηματοδότησης venture capital που δημιούργησε τους γίγαντες της πληροφορικής, δεν έχει καταφέρει να δημιουργήσει αντίστοιχους γίγαντες στον τομέα της «καθαρής» ενέργειας14. Το συνήθως πολύ φιλικό προς την Επιχειρηματικότητα «TechnologyReview» του ΜΙΤ διερωτάται στο τεύχος Αυγούστου 2017 «Whyisitsohardforenergystartupstothrive»15. Γιατί τόσο δύσκολα επιτυγχάνουν πρωτοποριακές επιχειρηματικές πρωτοβουλίες στον τομέα της ενέργειας;

Η εξήγηση, με τη «σοφία» βέβαια του aposteriori,είναι ότι σε αντίθεση με τον τομέα της πληροφορικής, όπου υπήρξε μεγάλη πληθώρα «ξεκινημάτων», με μικρή απαιτούμενη στο κάθε ένα χρηματοδότηση, η φύση του τομέα της ενέργειας απαιτεί σχετικά μεγάλα κονδύλια για κάθε επιχειρούμενο ξεκίνημα.

Θετικό πρόσχημα στην αιχμή Επιχειρηματικότητα, λοιπόν αλλά με επιφύλαξη.

Φθάνουμε ήδη στην κορυφή του Διαγράμματος και στην εξαιρετικά σημαντική «αιχμή Προσφορά».

Οι δυνατότητες της Ελλάδας να αποτελέσει χώρο προσφοράς εγχώριων ενεργειακών προϊόντων ή/και «κόμβο» ενεργειακών αγωγών, εξετάστηκαν διεξοδικά στην προηγούμενη εισήγησή μου στην παρούσα ομάδα9. Η κατάληξη μου υπήρξε, όπως ήδη προανέφερα, ότι η αξιοποίηση των ανεξάντλητων πηγών ενέργειας για ηλεκτροπαραγωγή, παραμένει πάντοτε ενδιαφέρουσα και άξια προώθησης αλλά για πολλούς λόγους, δύσκολα μπορεί να διαδραματίσει ρόλο αναπτυξιακής ατμομηχανής.

Κάποια προοπτική αλλαγής στο τοπίο, τόσο για τις ενεργειακές πηγές όσο και για τους αγωγούς, έχει έκτοτε εμφανιστεί.

Αρχίζοντας από τους αγωγούς Φυσικού Αερίου τους οποίους απαρίθμησα σε σχετικά πρόσφατο σημείωμά μου16, η κατασκευή του ΤΑΡ βρίσκεται σε πλήρη εξέλιξη στη δε διέλευσή του οι τοπικές διέρχονται άνθηση οικονομικής δραστηριότητας όπως άλλωστε είχε προβλέψει και αξιολογήσει σχετική μελέτη του ΙΟΒΕ17.Ο πειρασμός να πολλαπλασιάσουμε τους παραπάνω αριθμούς επί έξι (όσοι και οι αγωγοί που αναφέρονται) και να καταλήξουμε σε ανακάλυψη «μοχλού», είναι κατανοητός αλλά όχι δικαιολογημένος. Από τα έργα αυτά θα μπορέσουν να πραγματοποιηθούν μόνο όσα αποφασιστούν οριστικά και ξεκινήσουν σχετικά γρήγορα.

Είναι βέβαια αλήθεια ότι στα προσεχή χρόνια η Ευρώπη έχει ανάγκη από αυξανόμενες ποσότητες Φυσικού Αερίου προερχόμενου από όσο το δυνατόν μεγαλύτερη ποικιλία πηγών και διαδρομών.Όμως η παραπάνω κατάσταση των πραγμάτων έχει ημερομηνία λήξης. Γιατί σύμφωνα με τα σχέδια περί Ενεργειακής Ένωσης18, η χρήση του Φυσικού Αερίου θα αρχίσει σταδιακά να μειώνεται προκειμένου, λίγο μετά τα μέσα του Αιώνα, να κυριαρχήσουν οι Ανανεώσιμες Πηγές Ενέργειας, κυρίως στην ηλεκτροπαραγωγή και όχι μόνον.

Για τον δυνητικό ρόλο των εγχώριων ΑΠΕ στην ανάπτυξη της Ελληνικής Οικονομίας έχω προηγουμένως τοποθετηθεί9 υποστηρίζοντας ότι το «βαρύ πυροβολικό» των ανέμων βρίσκεται στις ακτές της Βαλτικής και της Βορείου Θάλασσας, όσον αφορά δε την ηλιοφάνεια, παρά τα διάφορα σχέδιαγια την αξιοποίηση αυτού του ανταγωνιστικού στοιχείου, η μεταφορά ηλεκτρισμού σε μεγάλες αποστάσεις, εξακολουθεί να αποτελεί εμπόδιο.

Οι προοπτική συνεπώς που καταγράφω για τις ΑΠΕ είναι θετική αλλά όχι ικανή σε ρόλο «Μοχλού».

Απομένει τελικά στη συζήτηση για την αιχμή προσφορά, το θέμα προοπτικής ανακάλυψης και αξιοποίησης κοιτασμάτων πετρελαίου ή φυσικού αερίου στο χώρο της Ελληνικής Επικράτειας. Εδώ οι δυνατότητες είναι τόσο μεγάλες όσο και οι αντίστοιχες αβεβαιότητες. Οι συνέπειες πάντως τυχόν ανακάλυψης και η αξιοποίηση κοιτασμάτων πετρελαίου ή φυσικού αερίου στο χώρο της Ελληνικής Επικράτειας θα ήταν καθοριστικής σημασίας για τις αναπτυξιακές προοπτικές της χώρας.

Το προηγούμενο της Νορβηγίας αναφέρθηκε προηγουμένως και αναφέρθηκε όχι τυχαία.

Επόμενη στη διαδρομή είναι η «αιχμή Περιβάλλον».

Η προστασία του Περιβάλλοντος και η προσπάθεια αποτροπής της κλιματικής αλλαγής είναι υπόθεση παγκόσμια που δύσκολα μπορεί να θεωρηθεί ως τοπικό συγκριτικό πλεονέκτημα ή μειονέκτημα. Άλλωστε, όλες οι χώρες της Νοτιανατολικής Ευρώπης, με τη Συνθήκη Ενεργειακής Συνεργασίας19, ανέλαβαν τη δέσμευση τόσο για τη δημιουργία του κατάλληλου θεσμικού πλαισίου όσο και για την προστασία του περιβάλλοντος.

Σε παγκόσμιο επίπεδο όμως, η αποφυγή καταστρεπτικής έκτασης κλιματικής αλλαγής είναι πιθανόν να επιβάλλει αναθεώρηση της προσέγγισης που επιμένει στην περιγραφή και επιβολή μέσων και μέτρων για τον περιορισμό μόνον των ανθρωπογενών εκπομπών διοξειδίου του άνθρακα.

Η ανησυχαστική διαπίστωση ότι δεν φαίνεται να είναι εφικτή η αποτροπή αύξησης της μέσης θερμοκρασίας κατά περισσότερο από 20Cσε σχέση με τα πριν την Βιομηχανική Επανάσταση επίπεδα, κάνει (σύμφωνα με πρόσφατο δημοσίευμα του περιοδικούTechnologyreview του MIT)ενδεχομένως αναγκαία την επανεξέτασης της εφαρμογής μεθόδων geoengineering, δηλαδή επέμβασης στην μη-ανθρωπογενή ροή διοξειδίου μεταξύ της γης και της ατμόσφαιρας, παρ’ όλες τις τεχνικέςεπιφυλάξεις και κοινωνιολογικούς κινδύνους20.

Υπενθυμίζεται ότι στις συνολικές ετήσιες εκπομπές αερίων του θερμοκηπίου σε ισοδύναμο άνθρακα, οι ανθρωπογενείς αποτελούν μικρό κλάσμα σε σχέση με τις αντίστοιχες φυσικές εκπομπές (της τάξεως του 8 προς 200)21.

Τέλος και ελπίζω όχι η «Αχίλλειος Πτέρνα» , έρχεται η «αιχμή Θεσμοί».

Στην Ελλάδα, όπως δυστυχώς όλοι γνωρίζουμε, το χαρακτηριστικό πρόσχημα για τα δύο είδη θεσμών, τυπικών, (νομοθεσία, κανονισμοί, διαδικασίες) και άτυπων (η κατά του επιχειρείν νοοτροπία), είναι αρνητικό.

Αντί να κάνω κατά άμεσο τρόπο απαρίθμηση των στοιχείων που δικαιολογούν αυτό τον χαρακτηρισμό, θα την κάνω εμμέσως αναφερόμενος στην διαφορετική κατάσταση που επικρατεί στην Κύπρο. Όλοι γνωρίζουμε ότι εκεί η επιστροφή στην οικονομική ομαλότητα κατέστη δυνατή χωρίς απογείωση!

Την πρόβλεψη αυτή είχα κάνει σε δημοσίευση που φέρει ημερομηνία 8 Απριλίου 201322, λίγες δηλαδή ημέρες μετά την εκρηκτική κατάσταση που δημιουργήθηκε στην Κύπρο, όταν, σε πείσμα της μεγάλης πλειοψηφίας των εκτιμήσεων που κατέληγε σε συμπεράσματα δραματικά έως και καταστροφικά για την οικονομία της Νήσου, έγραφα:

«Χωρίς αμφιβολία, οι προοπτικές της Κυπριακής οικονομίας για το άμεσο μέλλον δεν είναι ευοίωνες.

«Όχι όμως, κατ’ ανάγκη, για ιδιαίτερα μεγάλο χρονικό διάστημα επειδή …….η Κύπρος διαθέτει ένα αποτελεσματικό σύστημα διακυβέρνησης, αυτό ακριβώς που αποτελεί τη μεγάλη αδυναμία της Ελλάδος».

Την παραπάνω «μεγάλη αδυναμία» έχει δεσμευθεί να επανορθώσει η Ελληνική Κυβέρνηση, η σημερινή και πρέπει να πιστεύουμε και η οποιαδήποτε τυχόν αυριανή.

Η δέσμευση αυτή επιτρέπει λοιπόν ως τελική σημείωση στην παρούσα ενότητα να αναφέρουμε όχι την Αχίλλειος Πτέρνα αλλά το Μεγάλο Στοίχημα.

ΚΑΤΑΛΗΞΗ

Όπως τόνισα στην αρχή της παρούσης εισήγησης, κύριο αντικείμενο του προβληματισμού τον οποίο προσπάθησα να συμμεριστώ μαζί σας, δεν ήταν ο όρος «Ενέργεια» αλλά ο όρος «»Μοχλός».Θέλω δε να ελπίζω ότι από όσα παραπάνω εκτέθηκαν, έγινε αντιληπτή και αποδεκτή η έννοια «απογείωσης» της Ελληνικής Οικονομίας και η ανάγκη ύπαρξης κάποιου κλάδου οικονομικής δραστηριότητας που θα διαδραματίσει το ρόλο του μοχλού.

Το κατά πόσον ο κλάδος της ενέργειας μπορεί να αναλάβει αυτόν τον ηγετικό αναπτυξιακό ρόλο και μάλιστα σε όλη την Ελληνική Επικράτεια, τα στοιχεία που μπορούσα να παραθέσω και αξιολογήσω, μάλλον δεν συνηγορούν. Εκτός, βέβαια, αν έχω υποτιμήσει τις προοπτικές που διαγράφονται στον τομέα των Ελληνικών Υδρογονανθράκων.

Επ’ αυτού όμως, τόσο εσείς όσο και ο γράφων, θα εξέλθουμε στο τέλος των εργασιών του παρόντος εργαστηρίου σίγουρα σοφότεροι και ελπίζω περισσότερο αισιόδοξοι.

ΒΙΒΛΙΟΓΡΑΦΙΚΕΣ ΑΝΑΦΟΡΕΣ

1. Walter W. Rostow, «The Stages of Economic Growth», London, Cambridge University Press, 1962.

2. Ραφαήλ Μωυσής, «Εναρκτήρια Ομιλία στο Ελληνοκινεζικό Συνέδριο Επιχειρηματικότητας», Πρεσβεία της Κίνας και ΙΟΒΕ, Αθήνα, 18 Σεπτεμβρίου 2012.

3. Patrick Scrivend, «Mad Toffs - The British Upper Classes at Their Best and Worst» METRO Publishing, ISBN 9781784187675-2016.

4. ΙΟΒΕ -Ίδρυμα Οικονομιών και Βιομηχανικών Ερευνών, «Τριμηνιαία Έκθεση για την Ελληνική Οικονομία –Β’ Τρίμηνο 2017».

5. International Monetary Fund, «Press Release No. 17/294», July 20.2017.

6. U.S. Department of State, Bureau of Public Affairs. «Country Review of Norway».

7. Michael Porter, «The Competitive Advantage of Nations», The Free Press, New York, 1990.

8. ΡαφαήλΜωυσής, «Energy as the Key to Economic Development in South East Europe». Συνέδριο Economist, Αθήνα, 28 Φεβρουαρίου 2007..

9. Ραφαήλ Μωυσής, «Δυνατότητες Αναβάθμισης της Ενεργειακής Ανταγωνιστικότητας». Παρέμβαση στην Ημερίδα με Θέμα «Ενέργεια και Αναπτυξιακός Σχεδιασμός στην Ελλάδα», Επιτροπή Ενέργειας της Ακαδημίας Αθηνών, 30η Οκτωβρίου 2015.

10. Εφημερίδα ΟΙΚΟΝΟΜΙΑ ΚΑΘΗΜΕΡΙΝΗΣ, «Διπλό κύμα εγκατάλειψης πλήττει την Ελλάδα», Κυριακή 30 Ιουλίου 2017.

11. ΕφημερίδαΚΑΘΗΜΕΡΙΝΗ«Μελέτη Berlin Institute for Population and Development», 15 Αυγούστου 2017.

12. διαΝΕΟσις, «Το Δημογραφικό Πρόβλημα της Ελλάδος», Σεπτέμβριος 2016.

13. Ραφαήλ Μωυσής, «Ξανά Μεγάλη ΔΕΗ», Περιοδικό ΟΙΚΟΝΟΜΙΚΗ, Μάϊος 2017.

14. Katie Fehrenbacher, «Energy Entrepreneurs Chart a New Path in the Wake of the Cleantech Crash». FORTUNE Tech, September 29, 2016.

15. James Temple, «Why is it so hard for energy startups to thrive?».MIT TechnologyReview, July/August 2017.

16. Ραφαήλ Μωυσής, «Ενεργειακή Ένωση και Αγωγοί», ΚΑΘΗΜΕΡΙΝΗ, 2 Ιουνίου 2016.

17. ΙΟΒΕ - ΊδρυμαΟικονομιώνκαιΒιομηχανικώνΕρευνών, «Economic Impact from the Construction and Operation of the Trans Adriatic Pipeline on Greek Territory», Αθήνα, Ιανουάριος 2013.

18. Ευρωπαϊκή Επιτροπή, Δελτίο Τύπου, «Ενημερωτικό Δελτίο για την Ενεργειακή Ένωση», Βρυξέλλες, 25 Φεβρουαρίου 2015.

19. Διαδικασία των Αθηνών (Athens Process), «Συνθήκη της Ενεργειακής Κοινότητας Νοτιοανατολικής Ευρώπης», Αθήνα,, 25 Οκτωβρίου 2005.

20. James Temple, «The Growing Case for Geoengineering». MIT Technology Review, May/June 2017.

21. Intergovernmental Panel on Climate Change, «Climate Change 2001: The Scientific Basis». U.K. 2001.

22. ΙΟΒΕ- Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών, «Τριμηνιαία Έκθεση για την Ελληνική Οικονομία –Α’ Τρίμηνο 2013».