Ακολουθούν τα πέντε σημεία-κλειδιά που πρέπει να παρακολουθήσουμε:

1. Προσφορά και ζήτηση

Ο πιο απλός λόγος για την άνοδο στις τιμές πετρελαίου είναι ότι οι αγορές έχουν συσφιχθεί αξιοσημείωτα τους τελευταίους 18 μήνες. Τα αποθέματα αργού που είχαν αυξηθεί κατά τη διάρκεια της περιόδου 2014-16 έχουν σε έναν μεγάλο βαθμό μειωθεί λόγω της ισχυρής ζήτησης, η οποία οδηγείται από το μπουμ της παγκόσμιας οικονομίας και τις περικοπές στον εφοδιασμό από τον ΟΠΕΚ και τη Ρωσία.

Η Διεθνής Υπηρεσία Ενέργειας είπε την περασμένη εβδομάδα ότι ο ΟΠΕΚ σύντομα θα μπορούσε να διακηρύξει «αποστολή εξετελέσθη» αν είχε ως στόχο τη μείωση των παγκόσμιων πετρελαϊκών αποθεμάτων στα επίπεδα του μέσου όρου πενταετίας.

Κάποιοι πιστεύουν ότι υποτιμά πόσο σφικτή είναι η αγορά, καθώς η ζήτηση έχει αυξηθεί κατά περισσότερο από 5 εκατ. βαρέλια ανά ημέρα ή άνω του 5% τα τελευταία τρία χρόνια, με την παγκόσμια κατανάλωση αργού να αναμένεται να ξεπεράσει τα 100 εκατ. βαρέλια ανά ημέρα για πρώτη φορά, αργότερα μέσα στη φετινή χρονιά. Αυτό σημαίνει ότι θα απαιτηθούν μεγαλύτερα αποθέματα για να παρέχουν τον ίδιο αριθμό ημερών κάλυψης στα διυλιστήρια.

«Η υπερπαραγωγή έχει υποχωρήσει», είπε ο Olivier Jakob, της Petromatrix. «Η αγορά δεν είναι υπερβολικά σφικτή ακόμη, αλλά με την απομάκρυνση της υπερπροσφοράς, υπάρχουν συνθήκες για βελτίωση των τιμών».

2. Ο ΟΠΕΚ και η Ρωσία

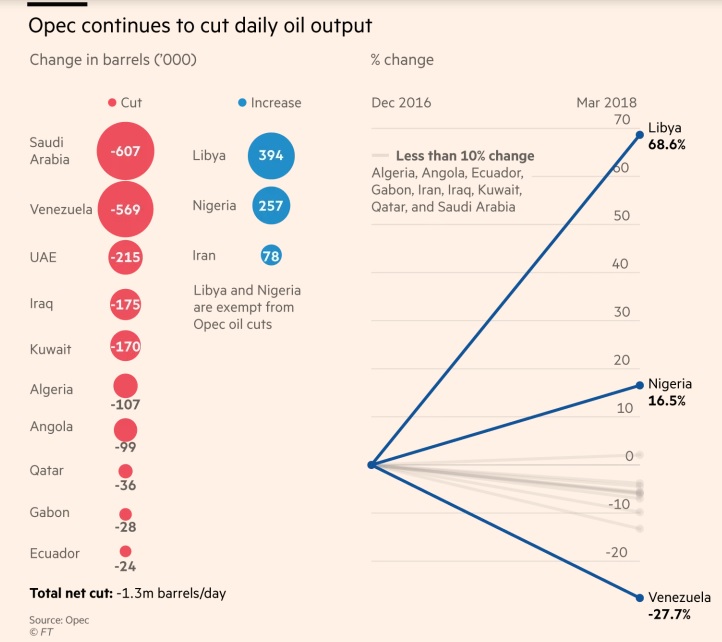

Οπότε, αν τα αποθέματα αργού επιστρέψουν κοντά στα φυσιολογικά επίπεδα, ο ΟΠΕΚ και η Ρωσία θα ολοκληρώσουν τις περικοπές στον εφοδιασμό οι οποίες έχουν απομακρύνει τουλάχιστον 1,8 εκατ. βαρέλια ανά ημέρα από την αγορά, από τις αρχές του 2017;

Οι περισσότεροι επενδυτές και αναλυτές δεν το πιστεύουν. Αν και η Μόσχα έχει εκφράσει μεγαλύτερη ανησυχία για την επίπτωση των 70 δολαρίων και άνω, όσο αφορά την κινητοποίηση των ανταγωνιστικών προμηθευτών, όπως το αμερικανικό σχιστολιθικό, φαίνεται ότι θα παραμείνει στη γραμμή του ΟΠΕΚ, του οποίου η ντε φάκτο ηγέτιδα Σαουδική Αραβία έχει δώσει σήμα ότι πιστεύει πως υπάρχει ακόμη περισσότερη δουλειά να γίνει.

Ο Khalid al-Falih, ο Σαουδάραβας υπουργός Ενέργειας, έχει κάνει λόγο για την ανάγκη να δοθούν κίνητρα για μεγαλύτερες επενδύσεις σε νέες προμήθειες. Το Βασίλειο επίσης ετοιμάζει την είσοδο στο Χρηματιστήριο της κρατικής SaudiAramco, η οποία θα ωφεληθεί από τις υψηλότερες τιμές αργού. Επίσης εισάγει διευρυμένες κοινωνικές και οικονομικές μεταρρυθμίσεις στην πολύ συντηρητική χώρα.

«Δεν έχει υπάρξει ένδειξη από τον ΟΠΕΚ ότι θέλουν να βάλουν όριο σε αυτό το ράλι», είπε ο Bill Farren-Price, από το Petroleum Policy Intelligence.

«Η Σαουδική Αραβία έχει βραχυπρόθεσμα συμφέροντα για υψηλότερες τιμές πετρελαίου εξαιτίας πολλαπλών λόγων, συμπεριλαμβανομένων της Aramco. Αλλά περνάει επίσης μία ευαίσθητη περίοδο μεταρρυθμίσεων και υπάρχουν περιφέρειες οι οποίες θα αντιμετωπίσουν μεγάλες δυσκολίες. Τα επιπλέον έσοδα αυτή την περίοδο οπωσδήποτε βοηθούν».

3. Γεωπολιτικοί κίνδυνοι

Η αγορά πετρελαίου πάντα παρακολουθεί στενά τους κινδύνους για διαταραχές στον εφοδιασμό που θα μπορούσαν να φέρουν τα πάνω κάτω σε αυτή τη λεπτή ισορροπία προσφοράς και ζήτησης. Ωστόσο, όταν οι προμήθειες είναι σχετικά σφικτές, μπορούν να αποκτήσουν υπερμεγέθη σημασία.

Ο πιο άμεσος κίνδυνος είναι η πολλή πραγματική πιθανότητα ο Ντόναλντ Τραμπ, ο Αμερικανός Πρόεδρος, να επιλέξει την απομάκρυνση από την πυρηνική συμφωνία με το Ιράν και να του επιβάλει εκ νέου κυρώσεις στις εξαγωγές πετρελαίου. Θα αποφασίσει τον επόμενο μήνα, με τον Εμανουέλ Μακρόν, τον Γάλλο Πρόεδρο να λέει αυτή την εβδομάδα ότι αναμένει οι ΗΠΑ να κινηθούν με αυτόν τον τρόπο.

Ο δεύτερος είναι η Βενεζουέλα, όπου η παραγωγή αργού έχει ήδη υποχωρήσει κατά τουλάχιστον 500.000 βαρέλια ανά ημέρα λόγω της οικονομικής και πολιτικής κρίσης στη χώρα, με λίγες ενδείξεις ότι η κρατική πετρελαϊκή εταιρεία PDVSA θα μπορέσει να αντιστρέψει την τάση. Υπάρχει επίσης ο κίνδυνος περαιτέρω αμερικανικών κυρώσεων στην κυβέρνηση του Νικολά Μαδούρο, που θα μπορούσαν να έχουν στόχο τις προμήθειες πετρελαίου, μετά τις εκλογές τον επόμενο μήνα.

Ο τρίτος κίνδυνος είναι η διαμάχη μεταξύ της βασίλισσας του ΟΠΕΚ, της Σαουδικής Αραβίας και των ανταρτών Χούτι της Υεμένης. Οι τελευταίοι, που έχουν υποστήριξη από το Ιράν – μέλος επίσης του ΟΠΕΚ και κορυφαίος ανταγωνιστής της Σαουδικής Αραβίας στην περιοχή- έχουν ανεβάσει τις επιθέσεις με στόχο τις υποδομές αργού της Σαουδικής Αραβίας σε κάτι που φαίνεται είναι μια άμεση προσπάθεια να διαταραχθεί η αιμοδοσία της οικονομίας. Με τους βαλιστικούς πυραύλους των Χούτι να στοχεύουν το Ριάντ, η πιθανότητα είτε άμεσης διαταραχής στον εφοδιασμό, είτε μιας αύξησης της έντασης μεταξύ Σαουδικής Αραβίας και Ιράν είναι πραγματική.

Τέλος, η Λιβύη, όπου η παραγωγή αργού έχει ανακάμψει στα περίπου 1 εκατ. βαρέλια ανά ημέρα, παραμένει πολύ ασταθής, επτά χρόνια μετά το ξέσπασμα του εμφυλίου πολέμου.

Όλα αυτά τα σενάρια έχουν βοηθήσει να διατηρηθεί χαμηλά η προσφορά, με έναν ανώτερο αναλυτή αργού να προειδοποιεί ότι οι γεωπολιτικοί κίνδυνοι στην αγορά είναι στο πιο υψηλό σημείο από ότι μπορεί να θυμηθεί.

«Αυτό είναι ένα απίστευτο "bullish" σετ όπου έχουμε τις κυρώσεις στο Ιράν να αναθεωρούνται, τις εκλογές στη Βενεζουέλα στις 20 Μαΐου και την κατάσταση στην Υεμένη και τη Λιβύη», είπε ο Gary Ross, επικεφαλής παγκόσμιου αργού της S&P Global Platts και ιδρυτής της Pira Energy.

«Ο κίνδυνος να υπάρξει μία ασύμμετρη διαταραχή στον εφοδιασμό σήμερα είναι ακόμη μεγαλύτερος από ότι ήταν κατά τη διάρκεια της Αραβικής Άνοιξης».

4. Τα hedge funds

Το αργό φέτος προσελκύει hedge funds και άλλους κερδοσκόπους αλλά μόνο εν μέρει εξαιτίας των γεωπολιτικών κινδύνων. Οι επενδυτές ήταν ήδη σε μεγάλο βαθμό long στην αγορά, έχοντας χτίσει θέση ρεκόρ στο αργό, στην έναρξη της χρονιάς.

Ενώ μία μεγάλη κερδοσκοπική θέση είναι φυσιολογικά μία προειδοποιητική ένδειξη ότι στην αγορά έχει επέλθει ανισορροπία, αυξάνοντας τον κίνδυνο για sell-off, αν οι επενδυτές πάρουν τα κέρδη τους μαζικά, αυτό μέχρι στιγμής δεν έχει γίνει φέτος.

Η αιτία, όπως λένε οι τραπεζίτες, είναι ότι πολλά από τα χρήματα που μπαίνουν στο πετρέλαιο είναι μακροπρόθεσμα μετρητά που προσπαθούν να παίξουν το αποκαλούμενο «late cycle» σε ενεργητικά όπως είναι τα εμπορεύματα, τα οποία τείνουν να πηγαίνουν καλά, μετά από μία παρατεταμένη περίοδο οικονομικής επέκτασης.

Το επιχείρημα εν πολλοίς είναι ότι ενώ οι μετοχές μπορεί να έχουν «παρατεντώσει», αφότου μπήκαν σε ανοδική πορεία από το 2009, τα εμπορεύματα τα πηγαίνουν καλύτερα στο τέλος του οικονομικού κύκλου, όταν η αυξανόμενη ανάπτυξη δοκιμάζει τη δυνατότητα της προσφοράς να ακολουθήσει τη ζήτηση.

Τα hedge funds δρέπουν επίσης τους καρπούς μιας στροφής στην δομή της αγοράς που προκλήθηκε από το σφίξιμο των αποθεμάτων, και η οποία προκαλεί τα συμβόλαια spot να τελούν υπό διαπραγμάτευση υψηλότερα από αυτά μελλοντικής παράδοσης. Αυτό επιτρέπει στους επενδυτές να κερδίζουν μια μόνιμη απόδοση μετακυλίοντας τα προθεσμιακά συμβόλαια κάθε μήνα.

5. Το αμερικανικό σχιστολιθικό

Το αμερικανικό σχιστολιθικό ξεπερνάει τις προσδοκίες για ανάπτυξη, με τη συνολική αμερικανική παραγωγή να αυξάνεται κατά σχεδόν 10% ή 1,4 εκατ. βαρέλια ανά ημέρα φέτος.

Οι παραγωγοί στις ΗΠΑ έχουν ελεύθερες ταμειακές ροές λόγω των υψηλότερων τιμών. Ωστόσο, μέχρι στιγμής δεν έχουν γίνει αρκετές για να διακοπεί το ράλι, με την αυξανόμενη παραγωγή σε μεγάλο βαθμό να απορροφάται από την αυξανόμενη ζήτηση. «Ο οικονομικός παράγοντας του σχιστολιθικού αργού δεν είναι πια ο πιο σημαντικός για τον καθορισμό τιμής», είπε ο Paul Horsnell, της Standard Chartered.

Οι περιορισμοί στις υποδομές στη Λεκάνη σχιστολιθικού Permian καθιστούν δύσκολη τη μεταφορά των βαρελιών από το δυτικό Τέξας στα διυλιστήρια, τις δεξαμενές αποθήκευσης ή στην ακτή για εξαγωγές.

(The Financial Times / euro2day.gr)