Διεθνούς Οργανισμού Ενέργειας (ΙΕΑ) για τον μήνα Σεπτέμβριο, η οποία δημοσιεύτηκε σήμερα (11/9) και αναφέρεται στην παγκόσμια αγορά πετρελαίου.

Σύμφωνα με τον ΙΕΑ, οι αυστηρότερες κυρώσεις σε Ιράν και Ρωσία έχουν μέχρι στιγμής περιορισμένο αντίκτυπο στην προσφορά και τις εμπορικές ροές πετρελαίου, αν και οι εξαγωγές και των δύο χωρών έχουν μειωθεί τους τελευταίους μήνες. Ωστόσο, η απαγόρευση της ΕΕ στις εισαγωγές πετρελαϊκών προϊόντων που παράγονται από ρωσικό αργό, η οποία θα τεθεί σε ισχύ στις αρχές του 2026, ενδέχεται να περιορίσει την παραγωγή και να ανατρέψει τα υφιστάμενα εμπορικά πρότυπα το προσεχές διάστημα.

Οι τιμές του πετρελαίου παρέμειναν σχεδόν αμετάβλητες μετά την απόφαση του OPEC+ στις 7 Σεπτεμβρίου να ξεκινήσει τη δεύτερη φάση άρσης των περικοπών που εφαρμόζονται από τον Απρίλιο του 2023. Για τον Οκτώβριο, ο OPEC+σχεδιάζει να αυξήσει τον στόχο πετρελαϊκής παραγωγής κατά 137 χιλιάδες βαρέλια ημερησίως. Εφόσον διατηρηθεί αυτός ο ρυθμός, η πλήρης επαναφορά των περικοπών ύψους 1.65 εκατ. βαρελιών ημερησίως θα απαιτήσει περίπου έναν χρόνο, αφήνοντας στο μεταξύ σε ισχύ περιορισμούς 2.0 εκατ. βαρελιών την ημέρα.

Η πραγματική αύξηση της πετρελαϊκής παραγωγής τον Οκτώβριο θα είναι μικρότερη από τον στόχο. Αυτό συμβαίνει επειδή χώρες, όπως το Ιράκ, τα Ηνωμένα Αραβικά Εμιράτα, το Κουβέιτ και το Καζακστάν, αντλούν ήδη συνολικά 1.1 εκατ. βαρέλια ημερησίωςπάνω από τις ποσοστώσεις τους. Την ίδια ώρα, άλλοι παραγωγοί, μεταξύ των οποίων και η Ρωσία, περιορίζονται από την παραγωγική τους ικανότητα. Σύμφωνα με τον ΙΕΑ, από τον Σεπτέμβριο η πραγματική αύξηση πετρελαϊκής παραγωγής του OPEC+ φτάνει τα 1.5 εκατ. βαρέλια ημερησίως σε σχέση με το α’ τρίμηνο του 2025 – πολύ χαμηλότερα από τον ανακοινωμένο στόχο των 2.5 εκατ. βαρελιών την ημέρα, σύμφωνα με στοιχεία του ΙΕΑ. Το μεγαλύτερο μέρος αυτής της ανόδου προέρχεται από τη Σαουδική Αραβία και άλλους μεγάλους παραγωγούς της Μέσης Ανατολής, αλλά τα στοιχεία των δεξαμενόπλοιων δείχνουν ότι οι πρόσθετες ποσότητες απορροφώνται κυρίως από την τοπική διύλιση και την κατανάλωση ενέργειας, αντί να κατευθύνονται σε εξαγωγές.

Παράλληλα, η παραγωγή αργού εκτός OPEC+ συνεχίζει να αυξάνεται με ισχυρό ρυθμό. Οι Ηνωμένες Πολιτείες, η Βραζιλία, ο Καναδάς, η Γουιάνα και η Αργεντινή βρίσκονται κοντά σε ιστορικά υψηλά επίπεδα. Συνολικά, οι χώρες εκτός OPEC+ αναμένεται να αυξήσουν την παραγωγή τους κατά 1.4 εκατ. βαρέλια ημερησίως το 2025 και λίγο πάνω από 1.0 εκατ. βαρέλια ημερησίως το 2026. Ο OPEC+ υπολογίζεται ότι θα προσθέσει 1.3 εκατ. βαρέλια ημερησίως το 2025 και περίπου 1.0 εκατ. βαρέλια την ημέρα το 2026, κινούμενος στα ίδια επίπεδα με τους ανεξάρτητους παραγωγούς, τονίζει ο ΙΕΑ.

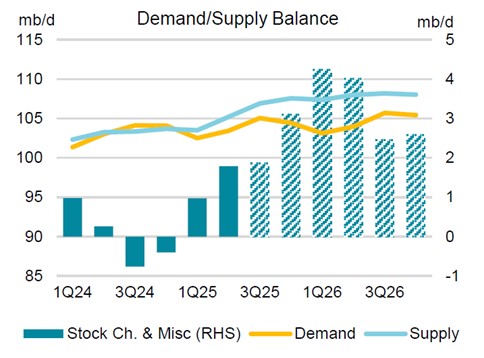

Οι εκτιμήσεις του ΙΕΑ για την παγκόσμια ζήτηση πετρελαίου παραμένουν σταθερές, με προβλεπόμενη αύξηση περίπου 700 χιλιάδων βαρελιών ημερησίως τόσο για το 2025 όσο και για το 2026. Παραδοσιακά, η ζήτηση υποχωρεί κατά περίπου 1.0 εκατ. βαρέλια ημερησίως από την καλοκαιρινή κορύφωση έως το τέλος του έτους, ενώ η δραστηριότητα των διυλιστηρίων μειώνεται κατά 3.5 εκατ. βαρέλια ημερησίως μεταξύ Αυγούστου και Οκτωβρίου.

Σε ό,τι αφορά τα αποθέματα αργού, αυτά αυξήθηκαν για έκτο συνεχόμενο μήνα τον Ιούλιο, κατά 26.5 εκατ. βαρέλια, ανεβάζοντας το σωρευτικό κέρδος από την αρχή του έτους στα 187 εκατ. βαρέλια, αναφέρει ο ΙΕΑ. Τα κινεζικά αποθέματα αργού αυξήθηκαν κατά 64 εκατ. βαρέλια την ίδια περίοδο και συνολικά κατά 106 εκατ. βαρέλια από τον Φεβρουάριο έως τον Αύγουστο, συμβάλλοντας στην απορρόφηση της υπερβάλλουσας προσφοράς.

Σύμφωνα με τις προβλέψεις του ΙΕΑ, τα παγκόσμια αποθέματα αναμένεται να αυξηθούν με μη βιώσιμο ρυθμό – κατά μέσο όρο 2.5 εκατ. βαρέλια ημερησίως στο β’ εξάμηνο του 2025. Η υπερπροσφορά πετρελαίου σε σχέση με τη ζήτηση δημιουργεί ανισορροπίες, ωστόσο ο ΙΕΑ προειδοποιεί ότι γεωπολιτικές εντάσεις, εμπορικές πολιτικές και νέες κυρώσεις σε Ρωσία και Ιράν θα μπορούσαν να αντιστρέψουν την εικόνα της αγοράς.