Προσωρινή φαίνεται ότι θα είναι η

μικρή ανάκαμψη των τιμών του αργού μέσα στο Σαββατοκύριακο μετά την ελεύθερη

πτώση της περασμένης Πέμπτης (4/5) και Παρασκευής (5/5)

οπότε είδαμε το

Brent

στο

ICE

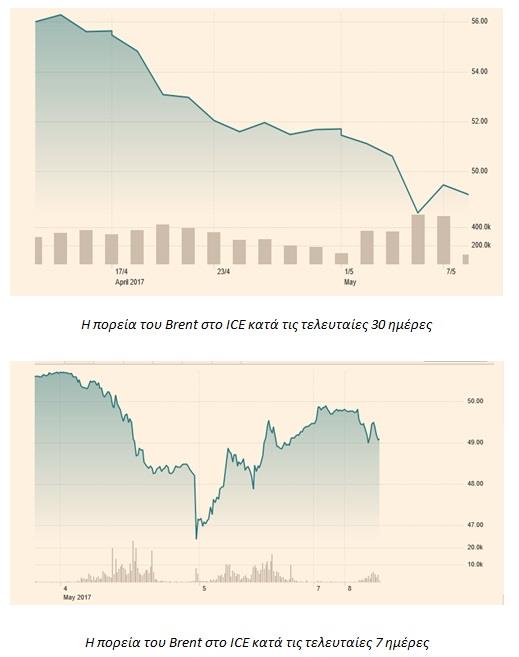

του Λονδίνου να κατρακυλάει μέσα σε λίγα λεπτά στα $46.64, επίπεδο

που είναι το χαμηλότερο από τις 30 Νοεμβρίου 2016. Σήμερα το πρωί (8/5) οι τιμές του

αργού και στις δύο όχθες του Ατλαντικού είχαν μερικώς σταθεροποιηθεί με αρνητικό

πρόσημο στα $48.94 για τον

Brent

στο

ICE

στο Λονδίνο, για παραδώσεις Ιουνίου, και στα $ 46.14 για την

Αμερικανική ποικιλία

WTI.

Όπως φαίνεται εξ’ άλλου και στα γραφήματα η τιμή του αργού,

τόσο του

Brent του

διεθνούς

benchmark, όσο

και το Αμερικανικού

WTI,

υποχωρούσαν σταθερά από τις αρχές της εβδομάδας για να φθάσουν στο ναδίρ των $

44 για το

WTI στο

NYMEX

και

στα $ 45.60 στο

ICE

για το

Brent

τα ξημερώματα της περασμένης Παρασκευής.

Οι λόγοι για την ανεξέλεγκτη αυτή πτώση που θύμισε άλλες

εποχές, όπως έχουμε πρόσφατα και επανειλημμένα υπογραμμίσει μέσα από αυτή την

στήλη, οφείλονται σχεδόν αποκλειστικά στην υπερπροσφορά αργού που παρατηρείται

στην παγκόσμια αγορά με τις χώρες του

OPEC

να έχουν αυξήσει οριακά τις εξαγωγές

τους, παρά το γεγονός ότι έχουν πράγματι μειώσει την παραγωγή τους ( Βάσει της

συμφωνίας του Δεκεμβρίου 2016) και την παράλληλη αύξηση της παραγωγής αργού

στις ΗΠΑ από κοιτάσματα

tight

oil,

όπου οι χιλιάδες ανεξάρτητοι μικροπαραγωγοί θεωρούν ότι με τις τιμές στα $ 38-42

το βαρέλι (τόσο πληρώνονται ) όχι μόνο καλύπτουν τα έξοδά τους αλλά βγάζουν και

ένα μικρό κέρδος.

Έχει δε ενδιαφέρον ότι η αυξημένη παραγωγή αργού στις ΗΠΑ, η

οποία κινείται πλέον αυξημένη κατά 10% σε σύγκριση με το 2016, δηλαδή πάνω από

τα 9.3 εκατ. βαρέλια (εξαιρουμένων

NGL’

s

και βιοκαυσίμων) την ημέρα έχει συμβάλλει όχι μόνο στην

μείωση των εισαγωγών (από Μ. Ανατολή και Αφρική) αλλά και στην περαιτέρω αύξηση

εξαγωγών των ΗΠΑ προς τις αγορές της Ασίας. Κάτι που ασφαλώς ενισχύει την

πλημμυρίδα πετρελαίου σε παγκόσμιο επίπεδο. Όπως παρατηρούν παράγοντες διεθνών

εταιρειών η νέα μεγάλη υποχώρηση του πετρελαίου έχει οδηγήσει στην διαγραφή

όλων των κερδών που είχαν προκύψει μετά την συμφωνία του

OPEC

στα τέλη

Νοεμβρίου για μείωση της παραγωγής το πρώτο εξάμηνο του 2017. Η μείωση του

OPEC

κατά

σχεδόν 1,8 εκατ. βαρέλια την ημέρα είχε οδηγήσει τις τιμές του πετρελαίου στις

αρχές του Ιανουαρίου στο υψηλότερο επίπεδο από τον Ιούνιο του 2015. Λόγω όμως

της αύξησης της Αμερικανικής παραγωγής έχει καλυφθεί σχεδόν όλη η μείωση της

παραγωγής, που είχε πετύχει ο

OPEC

και οι συνεργαζόμενες με αυτόν χώρες εκτός καρτέλ, με

αποτέλεσμα την υποχώρηση των τιμών του πετρελαίου κατά περίπου 17% από την αρχή

του 2017. Είναι πλέον σαφές πως η συμφωνία του

OPEC

δεν στάθηκε

ικανή να μειώσει την υπερπροσφορά που υπάρχει στην παγκόσμια αγορά. Στις 25

Μαΐου ο

OPEC

καλείται να επεκτείνει την συμφωνία μέχρι το τέλος του

έτους, ενώ παραμένει ασαφές κατά πόσο θα μπορούσε να επιτευχθεί συμφωνία για

περεταίρω μείωση της παραγωγής.

«Η αγορά έχει σταματήσει να πιστεύει ότι η μείωση της παραγωγής

του

OPEC

θα εξαλείψει την υπερπροσφορά στην παγκόσμια αγορά»,

σχολιάζει στο

Bloomberg

ο κ. Μάκλ Πούλσεν, αναλυτής της

Global

Risk

Management. Την Παρασκευή

(5/5) ο επικεφαλής της Σαουδικής Αραβίας στον

OPEC

δήλωσε ότι

τόσο τα μέλη του καρτέλ όσο και άλλες χώρες συγκλίνουν προς την άποψη πως η

μείωση της παραγωγής θα πρέπει να επεκταθεί και στο δεύτερο εξάμηνο του 2017.

«Προκύπτει σύγκλιση απόψεων μεταξύ των κρατών πως υπάρχει η ανάγκη να

επεκτείνουμε την συμφωνία που είχαμε κλείσει πέρυσι», δήλωσε στο

Reuters

ο κ. Αντίμπ αλ Ααμα. Επιδίωξη του

OPEC

είναι

να αποφασίσει, από κοινού με μη μέλη του οργανισμού, κύρια με Ρωσία και

Καζακστάν, επέκταση της συμφωνίας για μείωση της παραγωγής στην επόμενη σύνοδο

κορυφής του

OPEC

στις 25 Μαΐου στην Βιέννη.

Η αγορά στην πλειοψηφία της, παραμένει ιδιαίτερα

επιφυλακτική, για να μην πούμε απαισιόδοξη, ως προς τις πιθανότητες ουσιαστικής

μείωσης της παγκόσμιας παραγωγής κατά τους ερχόμενους μήνες, πράγμα που

σημαίνει ότι το αναμενόμενο

rebalancing

θα πρέπει να περιμένει μέχρι το 2018. Με τις τιμές του

αργού, σύμφωνα με εκτιμήσεις έμπειρων

traders, να κινούνται κατά τους επόμενους μήνες στην ζώνη των

$46-$52 για το

Brent

και $ 40-$46 για το Αμερικανικό

WTI

αλλά με

υψηλή μεταβλητότητα. Ακόμα και εάν υπάρξει προς τα άνω απόκλιση από τις ανωτέρω

ζώνες αυτή θα είναι πρόσκαιρη αφού απουσιάζουν παντελώς οι υποκείμενοι λόγοι

για μια ουσιαστική ανάκαμψη.