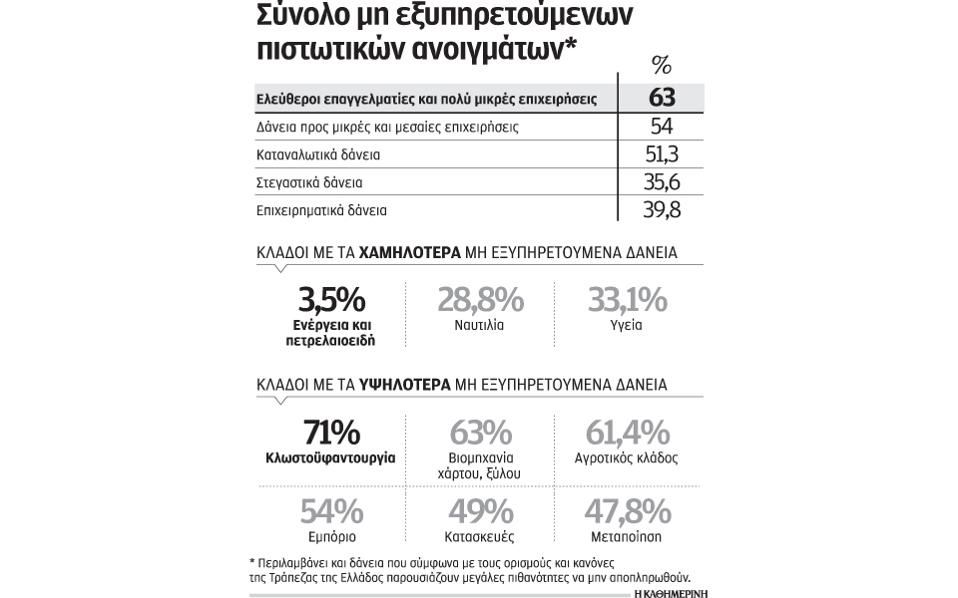

Κλωστοϋφαντουργία, βιομηχανίες χάρτου - ξύλου και ο αγροτικός τομέας,

αποτελούν τους επιχειρηματικούς κλάδους που εμφανίζουν το μεγαλύτερο,

και μάλιστα με διαφορά, ποσοστό μη εξυπηρετούμενων δανείων.

Στην κλωστοϋφαντουργία εξυπηρετούνται μόλις 29 στα 100 δάνεια, τα

υπόλοιπα 71 είναι στο «κόκκινο», ενώ ακολουθούν με καθυστερήσεις 63% τα

δάνεια προς βιομηχανίες χάρτου - ξύλου και με 61,4% τα δάνεια προς

αγρότες. Μεγάλο ποσοστό καθυστερήσεων εμφανίζει ακόμα ο κλάδος του

εμπορίου με 54%, των κατασκευών με 49% και της μεταποίησης με 47,8%.

Ο πιο ανθεκτικός επιχειρηματικός κλάδος, έπειτα από έξι και πλέον χρόνια

βαθιάς κρίσης, είναι ο κλάδος της ενέργειας και πετρελαιοειδών, που

εμφανίζει δείκτη μη εξυπηρετούμενων δανείων μόλις... 3,5%, επίπεδο που

παραπέμπει στα χρόνια της ευφορίας. Στη δεύτερη καλύτερη θέση (αλλά σε

πολύ μεγάλη απόσταση), από πλευράς «κόκκινων» δανείων, βρίσκεται η

ναυτιλία με 28,8% και ακολουθεί ο κλάδος της υγείας με ποσοστό 33,1%.

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, τα μη εξυπηρετούμενα

δάνεια και αυτά που εμφανίζουν μεγάλες πιθανότητες να μην αποπληρωθούν,

έχουν ανέλθει στο 40,8% του συνόλου των δανείων και ξεπερνούν τα 100

δισ. ευρώ.

Τα μη εξυπηρετούμενα δάνεια, μαζί με τη μαζική φυγή των καταθέσεων,

είναι τα μεγαλύτερα προβλήματα που αντιμετωπίζουν οι τράπεζες. Οπως

σημειώνουν στελέχη τραπεζών, αν η κατάσταση δεν σταθεροποιηθεί, σύντομα

θα αποδυναμωθεί και η κεφαλαιακή βάση των τραπεζών.

Αν και στο τέλος του 2014 για πρώτη φορά τα μη εξυπηρετούμενα δάνεια

μειώθηκαν στο 33,8% του συνόλου από 34,2% που ήταν στο τέλος Σεπτεμβρίου

2014, αποτυπώνοντας τη βελτίωση του οικονομικού περιβάλλοντος κατά το

δεύτερο εξάμηνο της περασμένης χρονιάς, ωστόσο το σύνολο των

προβληματικών δανείων ξεπερνά το 40% που αντιστοιχεί σε «κόκκινα» δάνεια

ύψους 100 δισ. ευρώ, επίπεδο-ρεκόρ στην ιστορία του τραπεζικού

συστήματος.

Το σύνολο των προβληματικών δανείων, που δημοσιοποίησε για πρώτη φορά η

ΤτΕ, περιλαμβάνει και τα μη εξυπηρετούμενα ανοίγματα, τα οποία εκτός των

δανείων σε καθυστέρηση περιλαμβάνονται και δάνεια που είναι μεν ενήμερα

ή εμφανίζουν καθυστέρηση κάτω των 90 ημερών, αλλά υπάρχουν ενδείξεις

ότι ο οφειλέτης τελικά δεν θα μπορέσει να εκπληρώσει πλήρως τις

δανειακές του υποχρεώσεις. Τεχνικά ένα δάνειο ορίζεται ως μη

εξυπηρετούμενο όταν εμφανίσει καθυστέρηση στην αποπληρωμή του πάνω από

90 ημέρες.

Σημειώνεται ότι τα δάνεια τα οποία έχουν αναδιαρθρωθεί, αποτελούν το

13,3% του συνόλου των δανείων και από αυτά το 70% συμπεριλαμβάνεται στα

μη εξυπηρετούμενα ανοίγματα, είτε γιατί έχουν εμφανίσει και πάλι

καθυστέρηση είτε γιατί θεωρείται ότι είναι απίθανο να εξοφληθούν. Από

τις επιμέρους κατηγορίες δανείων, το υψηλότερο ποσοστό ήδη

εξυπηρετούμενων ανοιγμάτων καταγράφεται στα καταναλωτικά δάνεια (51,3%)

και ακολουθούν τα επιχειρηματικά (39,8%) και τα στεγαστικά (35,6%).

Σημειώνεται ότι στα επιχειρηματικά δάνεια το υψηλότερο ποσοστό μη

εξυπηρετούμενων ανοιγμάτων καταγράφεται στην κατηγορία Ελεύθεροι

Επαγγελματίας και Πολύ Μικρές Επιχειρήσεις, με ποσοστό 63% και

ακολουθούν με 54% οι Μικρές και Μεσαίες Επιχειρήσεις.

Στελέχη τραπεζών εκτιμούν ότι το επόμενο διάστημα τα μη εξυπηρετούμενα

δάνεια θα αυξηθούν σημαντικά, αποτέλεσμα της μεγάλης αβεβαιότητας και

ανησυχίας για την τύχη της χώρας, που κυριαρχούν στο πρώτο εξάμηνο του

2015.

(από την εφημερίδα "ΚΑΘΗΜΕΡΙΝΗ", 19/06/2015)