Οι μετοχές της BP υποχώρησαν κατά 6,5% την Τρίτη, αφού σταμάτησε το πρόγραμμα επαναγοράς μετοχών εν μέσω χαμηλότερων τιμών πετρελαίου. Όμως και άλλοι το έκαναν αυτό χωρίς τέτοια αντίδραση. Για παράδειγμα, όταν η γαλλική ανταγωνίστρια TotalEnergies ανακοίνωσε μείωση των επαναγορών μετοχών πέρυσι, η αγορά την αντιμετώπισε με μια μικρή απότομη κίνηση.

Είναι αλήθεια ότι η BP σταμάτησε να αγοράζει τις δικές της μετοχές αντί να μειώσει το ποσό. Και οι επενδυτές μπορεί να απογοητεύτηκαν από το γεγονός ότι, παρά το γεγονός ότι ο όμιλος ξοδεύει λιγότερα για αποδόσεις στους μετόχους, δεν μείωσε την εκτίμησή της για το ποσό του καθαρού χρέους που αναμένει να έχει το 2027. Αλλά αν και επώδυνη, η εξοικονόμηση μετρητών είναι το σωστό για την εταιρεία, η οποία έχει σχετικά υψηλή μόχλευση.

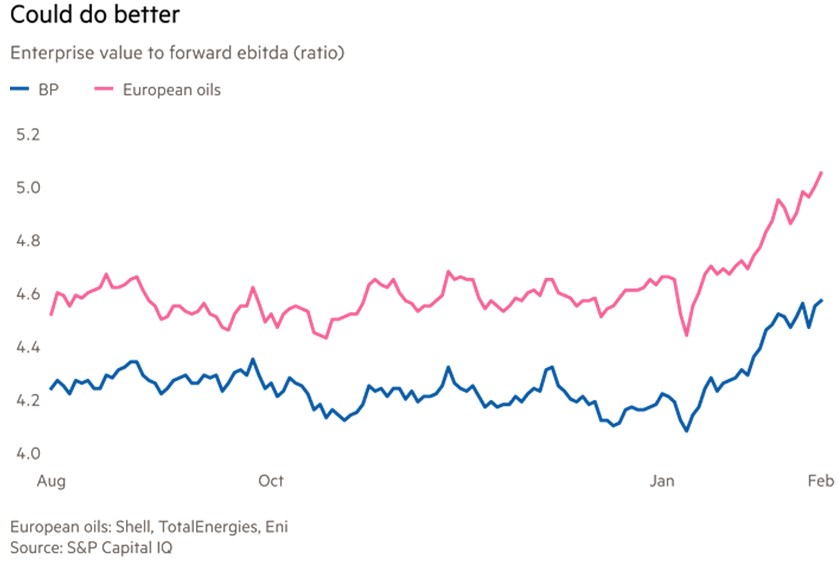

Οι μετοχές της BP έχουν συμβαδίσει ως επί το πλείστον με τις ευρωπαϊκές εταιρείες Shell, Total και της Ιταλικής Eni από το περασμένο καλοκαίρι, ωστόσο η αποτίμησή της ως πολλαπλάσιο των αναμενόμενων EBITDA είναι χαμηλότερη από τη δική τους και το χάσμα έχει διευρυνθεί.

Αυτό συμβαίνει παρά το γεγονός ότι η BP φαίνεται να βρίσκεται σε καλύτερη θέση τώρα από ό,τι τότε, χάρη σε μεγάλο βαθμό στη μεγαλύτερη ανακάλυψή της εδώ και 25 χρόνια στα ανοικτά των ακτών της Βραζιλίας. Το γιγάντιο κοίτασμα Bumerangue περιέχει περίπου 8 δισεκατομμύρια βαρέλια, αναφέρει ο όμιλος. Οι αναλυτές της Citigroup εκτιμούν ότι η καθαρή παρούσα αξία μόνο αυτού του περιουσιακού στοιχείου θα μπορούσε να φτάσει τα 15-20 δισεκατομμύρια δολάρια - σημαντική για μια εταιρεία με επιχειρηματική αξία σχεδόν 160 δισεκατομμυρίων δολαρίων. Η BP θα μπορούσε να συγκεντρώσει χρήματα πουλώντας ένα μερίδιο αυτού του περιουσιακού στοιχείου, δεδομένου του πόσο κακή ήταν η βιομηχανία στο σύνολό της στην εύρεση νέων πετρελαιοπηγών.

Επιπλέον, η BP έχει σημειώσει αξιοπρεπή πρόοδο στο πρόγραμμα αποεπένδυσης περιουσιακών στοιχείων της, κλείνοντας μια συμφωνία για την πώληση του 65% της αμερικανικής επιχείρησης λιπαντικών Castrol στην Stonepeak για καθαρή ταμειακή εισροή περίπου 6 δισεκατομμυρίων δολαρίων. Η διακυβέρνησή της έχει επίσης βελτιωθεί: η νέα διευθύνουσα σύμβουλος Meg O’Neill αναλαμβάνει καθήκοντα την 1η Απριλίου και ο νέος πρόεδρος Albert Manifold διορίστηκε στα τέλη Ιουλίου.

Είναι αλήθεια ότι η BP δεν βρίσκεται ούτε κατά διάνοια κοντά στην κορυφή του συνόλου της. Το χρέος της, συμπεριλαμβανομένων των μισθώσεων και των υβριδικών ομολόγων, είναι σχετικά υψηλό. Μετά την αναστολή της επαναγοράς, οι αποδόσεις μετρητών στους μετόχους - με τη μορφή μερίσματος - θα είναι 5,7% της αγοραίας αξίας της, σύμφωνα με τους αναλυτές της Berenberg. Η επιστροφή της στα καλά βιβλία των επενδυτών είναι μια δύσκολη προσπάθεια. Παρόλα αυτά, η BP προσπαθεί πραγματικά και αξίζει να απαλλαγεί από την άσχημη εικόνα της.