Σύμφωνα με την τράπεζα, η διεύρυνση της παραγωγικής βάσης με βιώσιμο τρόπο, αυξάνει την πιθανότητα για περαιτέρω αναβαθμίσεις από του οίκους πιστοληπτικής αξιολόγησης του αξιόχρεου της Ελλάδας στο μέλλον. Παράλληλα, σημειώνει ότι ο πληθωρισμός στην Ελλάδα το 2025 ήταν σχεδόν αμετάβλητος σε σχέση με το 2024 (συγκεκριμένα 2,9%, από 3,0%), σε αντίθεση με την Ευρωζώνη (εμφάνισε αποκλιμάκωση, στο 2,1% το 2025 από 2,4% το 2024). Η επιμονή του πληθωρισμού στη χώρα μας τη χρονιά που πέρασε, σύμφωνα με τη Eurobank, παρατηρήθηκε κυρίως λόγω των υπηρεσιών, των μη επεξεργασμένων τροφίμων και της ηλεκτρικής ενέργειας, του φυσικού αερίου, των στερεών καυσίμων και της θερμικής ενέργειας.

Ανάγκη για διεύρυνση της παραγωγικής βάσης

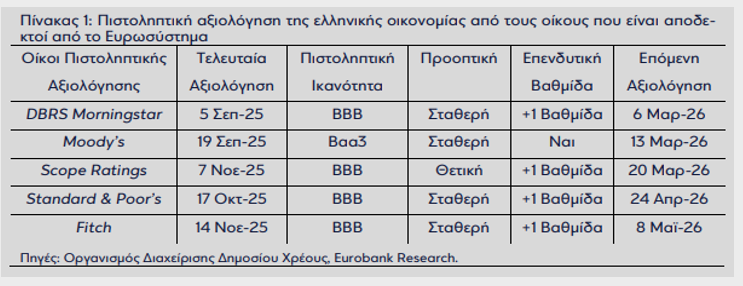

Ειδικότερα, όπως αναφέρει η Eurobank στο δελτίο «7 Ημέρες Οικονομία» που εκδόθηκε στις 23 Ιανουαρίου 2026, ανάμεσα στους πέντε οίκους πιστοληπτικής αξιολόγησης που λαμβάνει υπόψιν της η Ευρωπαϊκή Κεντρική Τράπεζα στο πλαίσιο της άσκησης νομισματικής πολιτικής (καταλληλότητα ενεχύρων για την παροχή ρευστότητας), ο οίκος DBRS Morningstar θα εγκαινιάσει τον πρώτο γύρο αξιολογήσεων της ελληνικής οικονομίας για το έτος 2026, στις 6 Μαρτίου 2026. Σημειώνεται ότι την ίδια μέρα είναι προγραμματισμένο να ανακοινωθούν από την Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) οι εθνικοί λογαριασμοί του 2025 και του δ’ τριμήνου 2025, καθώς και η τριμηνιαία έρευνα εργατικού δυναμικού του δ’ τριμήνου 2025.

Θα ακολουθήσουν ο οίκος Moody’s στις 13 Μαρτίου 2026, ο οίκος Scope Ratings στις 20 Μαρτίου 2026, ο οίκος Standard & Poor’s στις 24 Απριλίου 2026, ενώ ο πρώτος γύρος αξιολογήσεων αναμένεται να ολοκληρωθεί με την έκθεση του οίκου Fitch στις 8 Μαΐου 2026.

Με εξαίρεση τον οίκο Moody’s, ο οποίος κατατάσσει το αξιόχρεο της Ελλάδας στην επενδυτική βαθμίδα, οι αξιολογήσεις των λοιπών οίκων διαμορφώνονται ένα σκαλοπάτι πάνω από την επενδυτική βαθμίδα. Επιπρόσθετα, με εξαίρεση τον οίκο Scope Ratings, ο οποίος αξιολογεί με θετικές προοπτικές την ελληνική οικονομία, οι υπόλοιποι καταγράφουν σταθερές προοπτικές, γεγονός που καθιστά λιγότερο πιθανή την αναβάθμιση του αξιόχρεου της Ελλάδος στην επόμενη αξιολόγησή τους.

Στις αναφορές τους για την ελληνική οικονομία, οι οίκοι πιστοληπτικής αξιολόγησης, πέραν των θετικών εξελίξεων –ιδίως στο δημοσιονομικό πεδίο– επισημαίνουν τα βασικά διαρθρωτικά προβλήματα της οικονομίας, καθώς και τους καθοδικούς κινδύνους που εγκυμονούν για τις μεσομακροπρόθεσμες προοπτικές της.

Δεδομένου ότι η εγχώρια ζήτηση παραμένει ισχυρή μετά την πανδημία, η διεύρυνση της παραγωγικής βάσης, μέσω της ενίσχυσης της διαρθρωτικής ανταγωνιστικότητας, αναδεικνύεται σε βασική προτεραιότητα για την Ελλάδα. Η εξέλιξη αυτή δύναται να συμβάλει τόσο στην επιβράδυνση του επίμονου πληθωρισμού όσο και στη σταδιακή αποκλιμάκωση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών. Αναλυτικότερα, το 11μηνο Ιανουαρίου-Νοεμβρίου 2025, το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών της Ελλάδας συρρικνώθηκε στα €10,3 δισεκ., από €13,2 δισεκ. το αντίστοιχο διάστημα του 2024 (-22,4%). Η συρρίκνωση του ελλείμματος του ισοζυγίου των καυσίμων (-35,3% ή -€2,5 δισεκ.) είχε μακράν τη μεγαλύτερη συνεισφορά σε αυτό το αποτέλεσμα. Τα στοιχεία του Δεκεμβρίου 2025, και κατ’ επέκταση τα ετήσια στοιχεία του 2025, αναμένεται να δημοσιευτούν από την Τράπεζα της Ελλάδος (ΤτΕ) στις 20 Φεβρουαρίου 2026.

Η διεύρυνση της παραγωγικής βάσης με βιώσιμο τρόπο, αυξάνει την πιθανότητα για περαιτέρω αναβαθμίσεις από του οίκους πιστοληπτικής αξιολόγησης του αξιόχρεου της Ελλάδας στο μέλλον.

Επίμονος πληθωρισμός το 2025, κυρίως λόγω των υπηρεσιών, των μη επεξεργασμένων τροφίμων και της ηλεκτρικής ενέργειας, του φυσικού αερίου, των στερεών καυσίμων και της θερμικής ενέργειας.

Σύμφωνα με τα στοιχεία της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ), ο πληθωρισμός στην Ελλάδα αποδείχτηκε επίμονος το 2025. Αναλυτικά, η μέση ετήσια μεταβολή του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) διαμορφώθηκε στο 2,9%, από 3,0% το 2024. Στην Ευρωζώνη καταγράφηκε αποκλιμάκωση στο 2,1%, δηλαδή σε ένα επίπεδο οριακά υψηλότερο του μεσοπρόθεσμου στόχου της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), από 2,4% το 2024.

Σε ό,τι αφορά τον πληθωρισμό στην Ελλάδα το 2025, η επιμονή του προήλθε κυρίως από τις κατηγορίες των υπηρεσιών, των μη επεξεργασμένων ειδών διατροφής, καθώς και της ηλεκτρικής ενέργειας, του φυσικού αερίου, των στερεών καυσίμων και της θερμικής ενέργειας. Και στις τρεις κατηγορίες καταγράφηκε επιτάχυνση του ρυθμού ανόδου των τιμών: στην πρώτη στο 4,8%, από 4,4% το 2024, στη δεύτερη στο 6,4%, από 3,4%, και στην τρίτη στο 6,2%, από -1,2%.

Οι εν λόγω πληθωριστικές πιέσεις αντισταθμίστηκαν εν μέρει από την επιβράδυνση του πληθωρισμού στα επεξεργασμένα είδη διατροφής και στα αλκοολούχα ποτά και καπνό, στο 0,2% από 2,5% το 2024, καθώς και στα μη ενεργειακά βιομηχανικά αγαθά, στο 0,7% από 1,7%. Επιπλέον, παρατηρήθηκε επιτάχυνση του αρνητικού πληθωρισμού στα υγρά καύσιμα και στα καύσιμα και λιπαντικά για εξοπλισμό προσωπικών μεταφορών, στο -5,5% από -1,5%, εξέλιξη που συνδέεται με τη μείωση των διεθνών τιμών του πετρελαίου.

Εν κατακλείδι, όπως τονίζει η Eurobank, ο μέσος ετήσιος πληθωρισμός στην Ελλάδα το 2025 παρέμεινε σχεδόν αμετάβλητος σε σχέση με το προηγούμενο έτος, αποτέλεσμα της ταυτόχρονης δράσης αντίρροπων δυνάμεων. Από τη μία πλευρά, οι ανοδικές πιέσεις στις τιμές των μη επεξεργασμένων ειδών διατροφής, των υπηρεσιών (στέγαση, αναψυχή κ.ά.) και της ηλεκτρικής ενέργειας, του φυσικού αερίου κ.ά., και από την άλλη, η αποκλιμάκωση του πληθωρισμού στα επεξεργασμένα είδη διατροφής, στα μη ενεργειακά βιομηχανικά αγαθά και στα υγρά καύσιμα. Λαμβάνοντας υπόψη την ισχυρή ζήτηση, η διεύρυνση της παραγωγικής βάσης, μέσω της ενίσχυσης της διαρθρωτικής ανταγωνιστικότητας, δύναται να συμβάλει τόσο στην επιβράδυνση του επίμονου πληθωρισμού όσο και στη σταδιακή αποκλιμάκωση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών. Η διεύρυνση της παραγωγικής βάσης με βιώσιμο τρόπο, αυξάνει την πιθανότητα για περαιτέρω αναβαθμίσεις από του οίκους πιστοληπτικής αξιολόγησης του αξιόχρεου της Ελλάδας στο μέλλον.