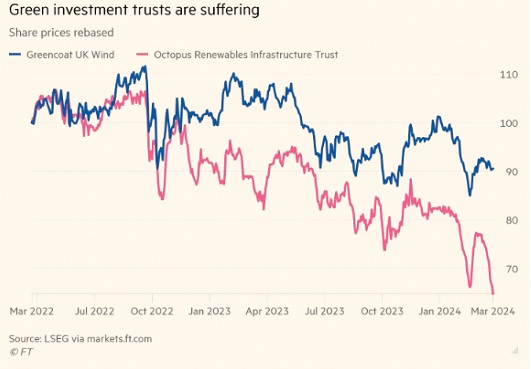

στις χρηματαγορές ενάντια στα πράσινα επενδυτικά funds, τουλάχιστον στην Ευρώπη. Οι τιμές των μετοχών ομίλων όπως τον εισηγμένων στο Λονδίνο Greencoat UK Wind και η Octopus Renewables Infrastructure Trust διαπραγματεύονται με σημαντικές εκπτώσεις σε ότι αφορά την καθαρή αξία του ενεργητικού τους. Όπως επισημαίνουν παράγοντες του κλάδου τα μικρότερα funds θα προσπαθήσουν να ενοποιηθούν για να επιβιώσουν, αν και πιθανότατα θα υπάρξουν κάποια λουκέτα. Όμως και για τους κατασκευαστές συστημάτων ΑΠΕ δεν είναι καλά τα νέα.

Ορισμένα από τα προβλήματα του τομέα είναι κοινά στον ευρύτερο κλάδο των επενδυτικών ταμείων. Τα υψηλότερα επιτόκια έχουν αυξήσει τη ελκυστικότητα μετοχών άλλων κατηγοριών με χαμηλότερο ρίσκο. Όπως χαρακτηριστικά παρατηρούν οι ανωτέρω παράγοντες η εμπιστοσύνη στον κλάδο των ΑΠΕ διαπραγματευόταν με έκπτωση στην καθαρή αξία τους, δηλ. της NAV σχεδόν 17% τον Οκτώβριο.

Οι ανησυχίες σχετικά με την πραγματική αξία ορισμένων άλλων εναλλακτικών κατηγοριών τίτλων, όπως λ.χ. τα μουσικά δικαιώματα, έχουν επίσης αυξήσει τους ελέγχους για την καταλληλότητα και τις προοπτικές των συγκεκριμένων επενδύσεων. Σύμφωνα με παράγοντες της αγοράς, επενδυτές σε πράσινα επενδυτικά τραστ αμφισβητούν τώρα την ακρίβεια ορισμένων από τα NAV των καταπιστευμάτων τους και τα προεξοφλητικά επιτόκια που χρησιμοποιούνται. Η κατάρρευση των τιμών ηλεκτρισμού και φ. αερίου μετά την τεράστια άνοδο του 2022 έχει συνδράμει στην πτωτική τάση.

Πολλά πράσινα funds έχουν ξεκινήσει επαναγορές μετοχών σε μια προσπάθεια να ενισχύσουν την τιμή των μετοχών, αλλά εξακολουθούν να σημειώνονται απότομες εκπτώσεις. Ένας αριθμός funds θα αντιμετωπίσει τώρα κρίσιμες συναντήσεις των ΔΣ και θα τεθεί θέμα για την συνέχιση και ολοκλήρωσή τους. Αυτά περιλαμβάνουν το Greencoat UK Wind, το οποίο διαπραγματεύτηκε με μέση έκπτωση στο NAV 10,5% κατά το 2023. Μια μέση έκπτωση 10% σε διάστημα 12 μηνών ενεργοποιεί τη διαδικασία ψηφοφορίας.

Η Aquila European Renewables επέζησε της δικής της ψηφοφορίας τον Δεκέμβριο, αν και το 25,88% των ψήφων ήταν κατά της συνέχισης του funds. Θα διεξαχθεί νέα ψηφοφορία τον Σεπτέμβριο.

(Πίνακας αναπροσαρμογής των τιμών των μετοχών, Μάρτιος 2022-Μάρτιος 2024. Πηγή: FT. com)

Σύμφωνα με στελέχη της αγοράς ΑΠΕ οι συγχωνεύσεις μεταξύ funds και άλλων επενδυτικών οχημάτων μπορούν να μειώσουν το κόστος, να βελτιώσουν τη ρευστότητα των συναλλαγών μετοχών και να διαφοροποιήσουν τα χαρτοφυλάκια. Τον περασμένο Δεκέμβριο, η Octopus Renewables Infrastructure Trust πρότεινε μία συγχώνευση με την Aquila European Renewables. Η τελευταία έχει δώσει εντολή στους συμβούλους να διεξάγουν due diligence προς όφελος όλων των ενδιαφερόμενων μερών.

Ωστόσο, οι χαμηλές τιμές των μετοχών σημαίνουν ότι η μέχρι τώρα η γρήγορη ανάπτυξη του κλάδου των ΑΠΕ τίθεται υπό αίρεση. Η Jefferies εκτιμά ότι κανένα καταπίστευμα δεν έχει αυξήσει τα ίδια κεφάλαια για να επενδύσει σε νέα πράσινα περιουσιακά στοιχεία από το 2022. Η δε αύξηση του χρέους δεν είναι απαραίτητα η καλύτερη επιλογή, λ.χ. ο χρέος της Greencoat UK Wind ύψους 2,4 δισ. λιρών ισοδυναμεί με το 38% της ακαθάριστης αξίας του ενεργητικού της, κοντά στο αυτό ορισθέν όριο του 40%.

Αυτό αποτελεί ένα πρόβλημα για τους κατασκευαστές συστημάτων και προϊόντων ανανεώσιμων πηγών ενέργειας αφού αφαιρεί μια σημαντική ομάδα δυνητικών αγοραστών. Εν τω μεταξύ οι επιχειρηματίες που αναπτύσσουν νέα έργα, δηλαδή οι developers, συχνά πωλούν μερίδια σε μεγάλα έργα που αναπτύσσουν ή πωλούν παλαιότερα έργα τους προκειμένου να μειώσουν τον χρηματοδοτικό κίνδυνο.

Έτσι το υπάρχον κεφάλαιο μπορεί να ανακυκλωθεί για τη χρηματοδότηση νέων έργων. Κλασσικό παράδειγμα η Ørsted της Δανίας που βασίζεται σε πωλήσεις περιουσιακών στοιχείων της ύψους 115 δισ. Κορωνών Δανίας (16,7 δισ. δολάρια) έως το 2030 προκειμένου να ενισχύσει τον ισολογισμό της.