Η χαμηλότερη πετρελαϊκή παραγωγή από τη Σαουδική Αραβία και τα βασικά μέλη του OPEC+ από τότε που εφαρμόστηκαν για πρώτη φορά οι περικοπές παραγωγής τον περασμένο Νοέμβριο έχει μέχρι στιγμής αντισταθμιστεί από την υψηλότερη παραγωγή από άλλους παραγωγούς. Τον Ιούνιο, η παγκόσμια προσφορά πετρελαίου ήταν μόλις 70 χιλιάδες βαρέλια την ημέρα κάτω από τα επίπεδα του Οκτωβρίου, λίγο πριν ξεκινήσει ο πρώτος γύρος περικοπών του OPEC+.

Το Ιράν, εξαιρούμενο από τις περικοπές λόγω των κυρώσεων, αύξησε την παραγωγή κατά 530 χιλιάδες βαρέλια την ημέρα κατά την ίδια περίοδο, φτάνοντας σε υψηλό επίπεδο πενταετίας. Την ίδια στιγμή, η παραγωγή ανέκαμψε στο Καζακστάν και τη Νιγηρία. Εκτός της συμμαχίας, η προσφορά από τις ΗΠΑ αυξήθηκε κατά 610 χιλιάδες βαρέλια την ημέρα, καθώς η παραγωγή υγρών φυσικού αερίου αυξήθηκε σε ιστορικά υψηλά, ενώ τα βιοκαύσιμα αυξήθηκαν εποχιακά. Ωστόσο, η παγκόσμια προσφορά θα μπορούσε να μειωθεί κατά περισσότερο από 1 εκατ. βαρέλια την ημέρα αυτό το μήνα, καθώς το Ριάντ εφαρμόζει πιο απότομες περικοπές. Η παραγωγή αργού της Σαουδικής Αραβίας πρόκειται να υποχωρήσει σε χαμηλό δύο ετών των περίπου 9 εκατ. βαρελιών την ημέρα τον Ιούλιο και τον Αύγουστο, αφήνοντας την χώρα πίσω από τη Ρωσία ως τον κορυφαίο παραγωγό αργού του μπλοκ.

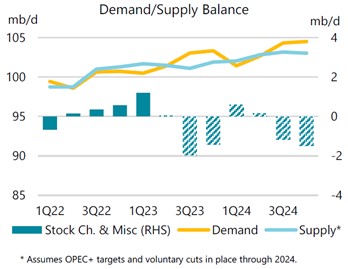

Η παγκόσμια ζήτηση πετρελαίου δέχεται πιέσεις από το δύσκολο οικονομικό περιβάλλον, κυρίως λόγω της μεγάλης «σύσφιξης» της νομισματικής πολιτικής σε πολλές προηγμένες και αναπτυσσόμενες χώρες τους τελευταίους 12 μήνες. Η προοπτική ανάπτυξης της παγκόσμιας ζήτησης πετρελαίου για το 2023 αναθεωρήθηκε από τον ΙΕΑ προς τα κάτω για πρώτη φορά φέτος, σε 2.2 εκατ. βαρέλια την ημέρα από 2.4 εκατ. βαρέλια την ημέρα που αναμενόταν προηγουμένως, με την Κίνα να αντιπροσωπεύει το 70% του συνόλου.

Η παγκόσμια ζήτηση πετρελαίου αναμένεται να αυξηθεί εποχιακά κατά 1.6 εκατ. βαρέλια την ημέρα από το β’ τρίμηνο του 2023 στο γ’ τρίμηνο του τρέχοντος έτους και στο μέσο όρο των 102.1 εκατ. βαρελιών την ημέρα για το σύνολο του έτους. Η ανάπτυξη θα επιβραδυνθεί σε 1.1 εκατ. βαρέλια την ημέρα το 2024, καθώς η ανάκαμψη χάνει τη δυναμική της και καθώς επικρατούν ολοένα και μεγαλύτερα μέτρα εξηλεκτρισμού και απόδοσης του στόλου των οχημάτων.

Τα παγκόσμια παρατηρούμενα αποθέματα πετρελαίου κινούνται σε σχετικά φυσιολογικά επίπεδα, αφού ανέκαμψαν στο υψηλότερο επίπεδό τους από τον Σεπτέμβριο του 2021. Τα βιομηχανικά αποθέματα του ΟΟΣΑ αυξήθηκαν κατά 170 χιλιάδες βαρέλια την ημέρα τον Μάιο. Ταυτόχρονα, η Κίνα σημείωσε τη μεγαλύτερη μηνιαία άνοδο των αποθεμάτων αργού σε ένα χρόνο, κατά 1.1 εκατ. βαρέλια την ημέρα, τροφοδοτούμενη σε μεγάλο βαθμό από την απότομη αύξηση των εισαγωγών αργού. Το πρόσφατο ξεφάντωμα αγορών της Κίνας περιελάμβανε βαρέλια ρωσικά και ιρανικά βαρέλια με μεγάλη έκπτωση.