Προς το παρόν, το ρωσικό πετρέλαιο συνεχίζει να ρέει. Τον Νοέμβριο, οι συνολικές εξαγωγές πετρελαίου αυξήθηκαν κατά 270 χιλιάδες βαρέλια την ημέρα στα 8.1 εκατ. βαρέλια την ημέρα, το υψηλότερο επίπεδο από τον περασμένο Απρίλιο. Οι εκφορτώσεις αργού παρέμειναν αμετάβλητες σε μηνιαίο επίπεδο, λίγο πάνω από τα 5 εκατ. βαρέλια την ημέρα, παρά τη μείωση των εισαγόμενων ποσοτήτων κατά 430 χιλιάδες βαρέλια την ημέρα προς την Ευρώπη. Αντίθετα, οι ροές πετρελαϊκών προϊόντων (ιδίως του ντίζελ) αυξήθηκαν, συμπεριλαμβανομένης της Ευρώπης. Η ρωσική πετρελαϊκή παραγωγή αυξήθηκε κατά 90 χιλιάδες βαρέλια την ημέρα στα 11.2 εκατ. βαρέλια την ημέρα, μόλις 200 χιλιάδες βαρέλια την ημέρα κάτω από τα επίπεδα πριν την εισβολή της Ρωσίας στην Ουκρανία, σύμφωνα με στοιχεία του ΙΕΑ.

Τα προκαταρκτικά στοιχεία δείχνουν ότι τα αποθέματα αργού του ΟΟΣΑ αυξήθηκαν τον Νοέμβριο, αντανακλώντας μια απότομη άνοδο στη ζήτηση των διυλιστηρίων. Η παγκόσμια διυλιστική ικανότητα αυξήθηκε κατά περίπου 2.2 εκατ. βαρέλια την ημέρα τον Νοέμβριο, στα 82.3 εκατ. βαρέλια την ημέρα, το υψηλότερο επίπεδο από τον Ιανουάριο του 2020. Η αυξημένη προσφορά ντίζελ και βενζίνης συνέπεσε με μια εποχική ηρεμία στη ζήτηση καυσίμων για μεταφορές, ενισχύοντας τα αποθέματα πετρελαϊκών προϊόντων που μείωσαν τα περιθώρια κέρδους των διυλιστηρίων.

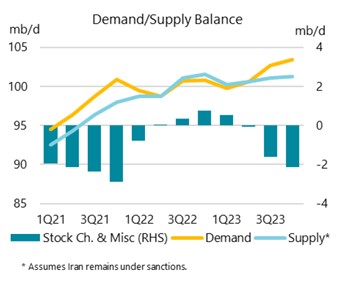

Παρά την εποχική επιβράδυνση της παγκόσμιας ζήτησης πετρελαίου και τις συνεχιζόμενες μακροοικονομικές αντιξοότητες, τα πρόσφατα στοιχεία κατανάλωσης πετρελαίου εξέπληξαν θετικά. Αυτό ήταν ιδιαίτερα εμφανές σε περιοχές εκτός ΟΟΣΑ, συμπεριλαμβανομένης της Κίνας, της Ινδίας και της Μέσης Ανατολής. Αντίθετα, η ζήτηση πετρελαίου του ΟΟΣΑ παρέμεινε υποτονική, καθώς η αδύναμη ευρωπαϊκή και ασιατική πετροχημική δραστηριότητα αντιστάθμισε τη συνεχιζόμενη μετατροπή φυσικού αερίου σε πετρέλαιο. Σύμφωνα με εκτιμήσεις του ΙΕΑ, η ζήτηση πετρελαίου προβλέπεται τώρα να αυξηθεί κατά 2.3 εκατ. βαρέλια την ημέρα το 2022 και επιπλέον κατά 1.7 εκατ. βαρέλια την ημέρα το επόμενο έτος, αύξηση περίπου 140 χιλιάδες βαρέλια την ημέρα σε σύγκριση με την Έκθεση του ΙΕΑ του Νοεμβρίου.

Ενώ οι χαμηλότερες τιμές του πετρελαίου αποτελούν ανακούφιση για τους καταναλωτές που αντιμετωπίζουν τον αυξανόμενο πληθωρισμό, ο πλήρης αντίκτυπος των εμπάργκο στο ρωσικό αργό και στα πετρελαϊκά προϊόντα μένει να φανεί. Καθώς διανύουμε τους χειμερινούς μήνες και οδεύουμε προς ένα πιο «σφιχτό» πετρελαϊκό ισοζύγιο το β’ τρίμηνο του 2023, δεν αποκλείεται να υπάρξει νεό ράλι τιμών.