και (β) στη σταθερή επέκταση των δικτύων στα αστικά κέντρα και τη μεγαλύτερη χρήση στον εμπορικό και οικιακό τομέα.

Σημαντική αύξηση εμφανίζει η κατανάλωση φ. αερίου στην ηλεκτροπαραγωγή.

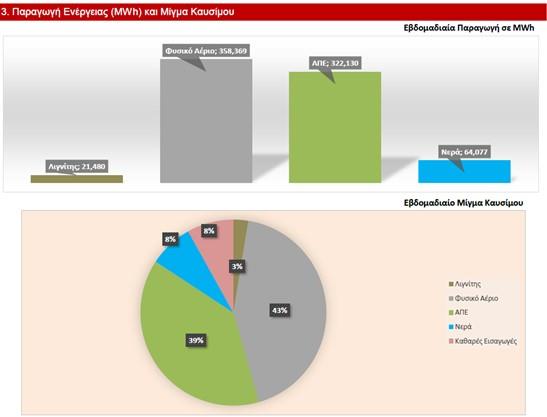

Πηγή: Δελτίο ενεργειακής ανάλυσης ΙΕΝΕ, Νο 196, Μάιος 2021

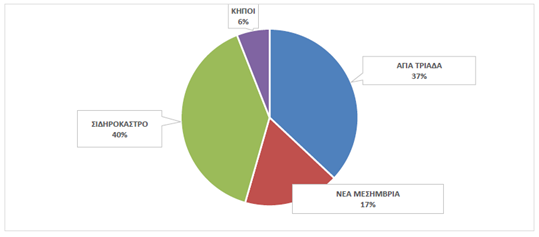

Μια πρώτη ανάλυση των εισαγωγών για την περίοδο Ιανουάριος – Απρίλιος, φανερώνουν ότι τα φορτία LNG στην Ρεβυθούσα καλύπτουν σταθερά το 37% των εισαγωγών αερίου, ενώ το ρωσικό αέριο που διέρχεται μέσω της πύλης του Σιδηρόκαστρου - αφού βέβαια φθάσει εκεί από την Τουρκία μέσω TurkStream - καλύπτει το 40% της συνολικής ζήτησης. Παράλληλα, η Ελλάδα, μέσω της πύλης των Κήπων στον Έβρο, εισάγει "γνήσιο" τουρκικό φ. αέριο, γνωστό ως Turkish Basket, μέσω του Ελληνο-Τουρκικού διασυνδετηρίου αγωγού, με τις εισαγόμενες ποσότητες να αντιστοιχούν μόνο στο 6% των συνολικών αναγκών.

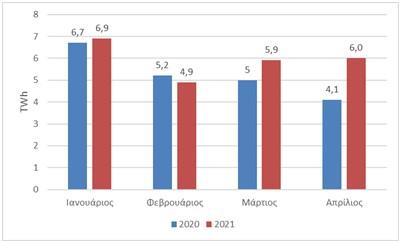

Διάγραμμα 1: Συνολικές Εισαγωγές Φυσικού Αερίου στην Ελλάδα, Α’ Tετράμηνο 2020 και 2021

Πηγή: ΙΕΝΕ

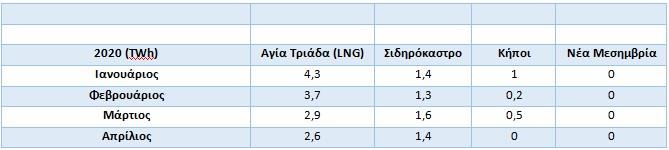

Πίνακας 1: Εισαγωγές Φυσικού Αερίου ανά Σημείο Εισόδου στην Ελλάδα, Α’ Tετράμηνο 2020 και 2021

Πηγή: ΙΕΝΕ

Διάγραμμα 2: Ποσοστό Εισαγωγών Φυσικού Αερίου ανά Σημείο Εισόδου στην Ελλάδα, Α’ Tετράμηνο 2021

Πηγή: ΙΕΝΕ

Έτσι, ανεξαρτήτως κόστους, η Ελλάδα εμφανίζεται δεσμευμένη για εισαγωγές συγκεκριμένων ποσοτήτων, βάσει μακροχρόνιων συμβάσεων, από Ρωσία (Gazprom), Αζερμπαϊτζάν (BP-Socar) και Τουρκία (Botas). Με τους βασικούς εισαγωγείς πέρα από την ΔΕΠΑ να περιλαμβάνουν πλέον και ανεξάρτητους προμηθευτές, όπως η Προμηθέας Gas, η Mytilineos, η Ήρων, η Elpedison, κά. Σε ό,τι αφορά δε το κόστος και βάσει των πλέον ευέλικτων όρων που περιέχουν πλέον τα περισσότερα συμβόλαια προμήθειας, υπάρχει δυνατότητα αναπροσαρμογής τιμών σε συνάρτηση με τις τρέχουσες ανά τρίμηνο τιμές στα ευρωπαϊκά hubs (TTF, CEGH).

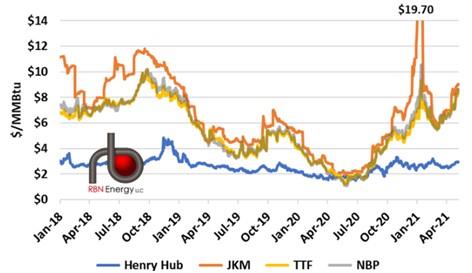

Τέλος, σε ό,τι αφορά τις εισαγωγές LNG, βλέπουμε ότι αυτές έχουν χάσει σε μεγάλο βαθμό την δυναμικότητα που τις διέκρινε την διετία 2019-2020, όπου το υγροποιημένο αέριο είχε φθάσει να καλύπτει σχεδόν το 60% των εισαγωγών. Σύμφωνα με παράγοντες της αγοράς, δύο είναι οι βασικοί λόγοι για την υποχώρηση των εισαγωγών LNG στην ελληνική αγορά. Πρώτον, η παρατηρούμενη εδώ και ένα εξάμηνο ανάκαμψη των διεθνών τιμών (βλέπε γράφημα) και δεύτερον οι δεσμεύσεις που έχουν αναλάβει συγκεκριμένοι εισαγωγείς, όπως η ΔΕΠΑ, Προμηθέας Gas και Mytilineos για εισαγωγές μέσω του χερσαίου συστήματος αγωγών, πράγμα που αφήνει μικρά περιθώρια για μακροπρόθεσμο προγραμματισμό εισαγωγών LNG.

Διάγραμμα 3: Διεθνείς Τιμές Φυσικού Αερίου και LNG, Ιανουάριος 2018-Απρίλιος 2021

Πηγή: RBN Energy

Η κατάσταση αυτή πρόκειται να αλλάξει με την ολοκλήρωση του Ελληνο-Βουλγαρικού διασυνδετήριου αγωγού Κομοτηνή-Stara Zagora, αφού το νέο αέριο που θα αρχίσει να ρέει από Ελλάδα προς Βουλγαρία από το τέλος του έτους θα βασισθεί κυρίως στο LNG και στις ποσότητες που έχει δεσμεύσει η Bulgartrangas μέσω του ΤΑΡ.

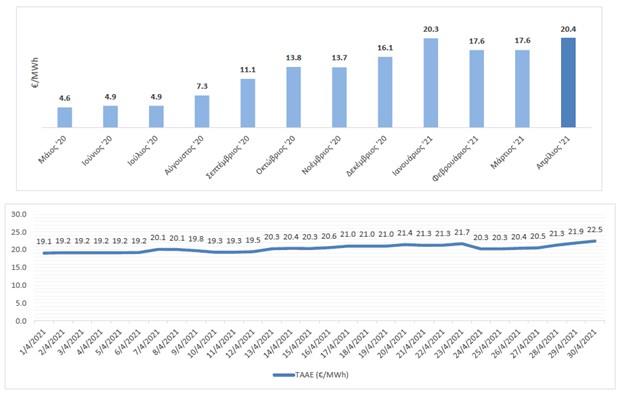

Διάγραμμα 4: Τιμή Αναφοράς Αερίου Εξισορρόπησης, Μάιος 2020-Απρίλιος 2021

Πηγή: ΙΕΝΕ