εν όψει της συνεχιζόμενης επιδείνωσης της πανδημίας. Με 56 εκατομμύρια κρούσματα και 1,34 εκατ. θανάτους παγκοσμίως και την διάδοση του ιού να ακολουθεί επιταχυνόμενους ρυθμούς τις τελευταίες 3 εβδομάδες, τα καλά νέα για την έλευση του εμβολίου (μετά τις ανακοινώσεις από τις εταιρείες Pfizer-BioNTech και Moderna) επισκιάσθηκαν από την χειροτέρευση των συνθηκών στο πεδίο.

Ιδιαίτερη ανησυχία επικρατεί στις ΗΠΑ όπου τα τελευταία 24 ώρα οι θάνατοι ξεπέρασαν τους 255.000, οι νοσηλευόμενοι σε νοσοκομεία φθάσανε τους 80.000 και τα συνολικά κρούσματα τα 12 εκατομμύρια. Η μια μετά την άλλη οι πολιτείες προχωρούν τάχιστα σε μερικά η πλήρη lockdown ενώ το ανώτερο συντονιστικό κέντρο υγείας των ΗΠΑ, το US Center for Disease Control and Prevention, εξέδωσε ανακοίνωση με την οποία συμβουλεύει τους πολίτες να μην ταξιδεύσουν για να επισκεφθούν φίλους και συγγενείς για το παραδοσιακό Thanks giving στις 26/11.

Αλλά και στην Ευρώπη η κατάσταση χειροτερεύει με τις περισσότερες χώρες σε lockdown και καθημερινή άυξηση των κρουσμάτων, των διασωληνομένων και των θανάτων. Βέβαια με την έναρξη του εμβολιασμού από τα τέλη Δεκεμβρίου οι υγειονομικές αρχές εκτιμούν ότι η όλη κατάσταση θα αρχίσει να αντιστρέφεται χωρίς όμως να μπορούν να κάνουν ασφαλείς προβλέψεις για το πως θα εξελιχθεί η αποκλιμάκωση.

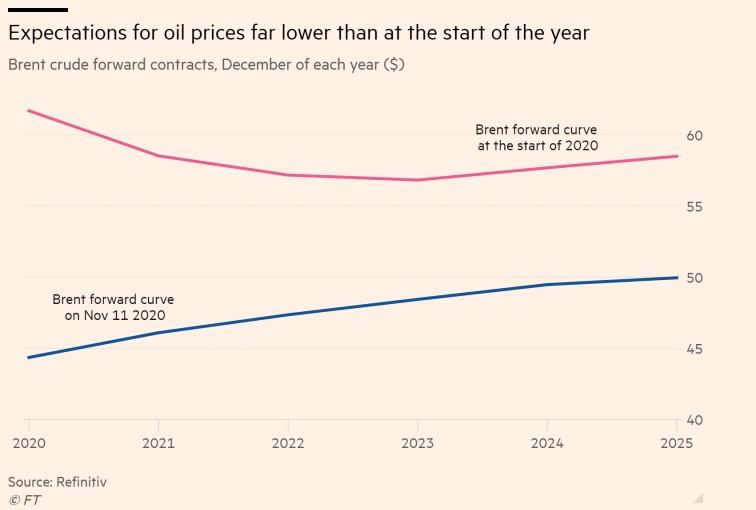

Η διεθνής αγορά πετρελαίου, που ως γνωστό αποτελεί ένα καλό βαρόμετρο για την ευρωστία της οικονομίας και της επιχειρηματικής δραστηριότητας εν γένει, φαίνεται ότι προεξοφλεί δύσκολες ημέρες τουλάχιστον για τους επόμενους 3-4 μήνες αλλά και μεσοπρόθεσμα. Ενδεικτική είναι η εικόνα των forward contracts στο ICE του Λονδίνου αλλά και στο NYMEX στην Ν. Υόρκη. Στο ICE, απ´όπου και το γράφημα, τα περισσότερα συμβόλαια αλλάζουν χέρια κάτω από τα $45 το βαρέλι για το πρώτο τρίμηνο του 2021 ενώ για τον Δεκέμβριο 2023 ένα συμβόλαιο Brent μπορεί να αποκτηθεί για $48 το βαρέλι. Παρόμοια τάση επικρατεί και στα συμβόλαια WTI όπου η τιμή απόκτησης για 12μηνο συμβόλαιο αγγίζει τα $40 το βαρέλι.

Η εστία της κακοδαιμονίας είναι χωρίς δεύτερη σκέψη η τεράστια αβεβαιότητα που υπάρχει για τη εξέλιξη της ζήτησης και τον αντίκτυπο στην παραγωγή. Όπως παρατηρούν διεθνείς αναλυτές οι μακροχρόνιες προοπτικές για χαμηλότερη ζήτηση αργού και προϊόντων δεν σχετίζονται μόνο με την πανδημία, της οποίας ο κύκλος αναμένεται να έχει ολοκληρωθεί μέχρι τα τέλη του 2022, αλλά και από τις επιπτώσεις των μέτρων που λαμβάνονται και πρόκειται να εντατικοποιηθούν τα αμέσως επόμενα χρόνια για αλλαγή του καταναλωτικού προτύπου. Τόσο στις μεταφορές ( βλέπε ηλεκτροκίνηση, αεριοκίνηση) όσο και στην βιομηχανία και τον οικιακό τομέα. "Καθώς θα προχωρούμε στην "Ενεργειακή Μετάβαση" το ενεργειακό μίγμα θα αλλάζει εις βάρος του πετρελαίου και του άνθρακα με μεγαλύτερη συμμετοχή του φυσικού αερίου και των ΑΠΕ", μας πληροφορεί αναλυτής του ΙΕΑ στο Παρίσι.

Όπως παρατηρεί έμπειρο ανώτερο στέλεχος της πετρελαϊκής βιομηχανίας,"Με τις τιμές των μελλοντικών συμβολαίων αργού στα $50 στην καλύτερη περίπτωση, οι αγορές φαίνεται να μην έχουν πεισθεί για την δυνατότητα πλήρους ανάκαμψης της ζήτησης. Κάτι που αντανακλάται επίσης στην μεγάλη πτώση της τιμής των μετοχών των μεγάλων πετρελαϊκών εταιρειών". Ακόμα ένας άλλος σημαντικός παράγοντας που δεν προμηνύει μια εύκολη ανάκαμψη είναι τα ιδιαίτερα υψηλά αποθέματα που έχουν σχηματισθεί τους τελευταίους μήνες τα οποία σύμφωνα με τον ΙΕΑ για τις χώρες του ΟΟΣΑ, παρά μια μικρή κάμψη τον Σεπτέμβριο -Οκτώβριο, ευρίσκονται σε υψηλά επίπεδα πενταετίας στα 3192 εκατ .βαρέλια, σημαντικά αυξημένα από τα 2900 εκατ. βαρ. που ήσαν στις αρχές του έτους.

Θα πρέπει να σημειωθεί ότι αποθέματα παραμένουν σχεδόν ακίνητα σε υψηλά επίπεδα παρά την συνεχιζόμενη σημαντική μείωση της παραγωγής κατά 8,0 εκατ. βαρ. ημερησίως από OPEC και Ρωσία. Με το σημερινό μειωμένο επίπεδο παραγωγής στα 94,0 εκατ. βαρ /ημέρα να αποτελεί τρόπον τινά ένα προστατευτικό ανάχωμα ( buffer) στην περίπτωση που θα ανακάμψει η παραγωγή στα 100 εκατ.βαρ/ημέρα. Ο ΙΕΑ ο οποίος την περασμένη εβδομάδα, στην μηνιαία του Έκθεση, αναθεώρησε προς τα κάτω τις εκτιμήσεις του για μείωση της παγκόσμιας ζήτησης αργού για το τρέχον έτος στα 8,8 εκατ. βαρ/ημέρα, σε σχέση με 8,4 εκατ. βαρ. που ήτο η προηγούμενη εκτίμηση, παρατηρεί ότι η έλευση του εμβολίου δεν πρόκειται να έχει αντίκτυπο στην ζήτηση πριν τα μέσα του 2021, ενώ η "εξισορρόπηση στην αγορά θα είναι αργή και θα απαιτήσει αρκετό χρόνο "

Σήμερα (23/11) η αγορά στοιχηματίζει για το εάν ο OPEC + θα συνεχίσει να διατηρεί τις περικοπές στην παραγωγή - για όσο διαρκεί η πανδημία- η θα υποκύψει στις απαιτήσεις ορισμένων μελών που επιθυμούν να δοθεί τέρμα στην σημερινή πολιτική ελεγχόμενης παραγωγής. Εάν κρίνουμε από την πορεία των τιμών τις τελευταίες 12 ώρες οι παίκτες στα Ασιατικά χρηματιστήρια εμπορευμάτων εκτιμούν ότι οι δεσμεύσεις για περικοπές θα συνεχιστούν τουλάχιστον μέχρι τα Χριστούγεννα, πράγμα που ανακλάται στην ελαφρά άνοδο των τιμών με το Brent να διαπραγματεύεται στα $45,55 το βαρέλι για παραδώσεις Ιανουαρίου και το WTI στα $42,88.