Η ηλεκτροπαραγωγή της χώρας μας εξαρτάται ολοένα και περισσότερο από ευέλικτες πηγές ενέργειας, ενώ η ευμετάβλητη και υψηλής περιοδικότητας ενέργεια των σταθμών ΑΠΕ καταλαμβάνει όλο και περισσότερο χώρο στο μείγμα ηλεκτροπαραγωγής.

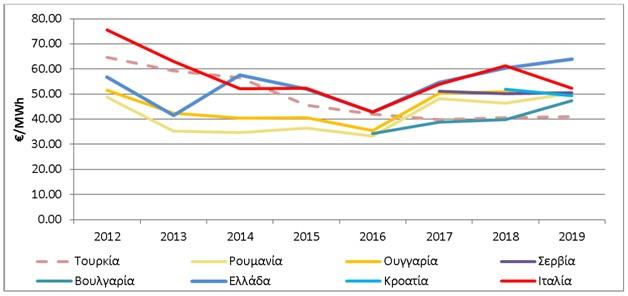

Μέσες Ετήσιες Τιμές Χονδρεμπορικών Αγορών Ηλεκτρικής Ενέργειας στη Ν.Α. Ευρώπη

Πηγές: ΙΕΝΕ, HUPX, OPCOM, SEEPEX, EXIST, IBEX, HENEX, CROPEX, GME

Ωστόσο, η βασική αιτία που η χώρα μας διατηρεί τις υψηλότερες τιμές ηλεκτρικής ενέργειας στην περιοχή της Νοτιοανατολική Ευρώπης είναι η σταδιακή απώλεια της ανταγωνιστικότητας της εγχώριας λιγνιτικής παραγωγής εξαιτίας του υψηλού λειτουργικού κόστους και της σταδιακής αύξησης του κόστους δικαιωμάτων εκπομπών ρύπων. Ταυτόχρονα, οι λιγνιτικές μονάδες έχουν να αντιμετωπίσουν την αυξανόμενη ανταγωνιστικότητα των εισαγωγών και των εγχώριων μονάδων φυσικού αερίου, η οποία έχει προκληθεί από τις χαμηλότερες τιμές Φ.Α. τα τελευταία χρόνια και ιδιαίτερα το δεύτερο εξάμηνο του 2019, ως απόρροια του υψηλού ανταγωνισμού εξαιτίας της διαφοροποίησης της προέλευσης των εισαγωγών. Επιπλέον, η ευέλικτη παραγωγή των μονάδων φυσικού αερίου έχει γίνει όλο και περισσότερο αναγκαία για λόγους εξισορρόπησης, δεδομένης της υψηλής μεταβλητότητας της συνεχώς αυξανόμενης εγχώριας ηλεκτροπαραγωγής ΑΠΕ. Ο πρωτεύον λόγος ωστόσο για τον οποίο το φυσικό αέριο κατέλαβε μεγάλο μερίδιο στο μείγμα ηλεκτροπαραγωγής της χώρας είναι η σημαντική πτώση των τιμών κατά τη διάρκεια της περασμένης δεκαετίας (2010-2019), με την σημαντικότερη μείωση να σημειώνεται το 2016, οπότε και η ηλεκτροπαραγωγή των μονάδων Φ.Α. σημείωσαν την μεγαλύτερη κατ’ έτος αύξηση της τάξεως του 67% σε σύγκριση με το 2015.

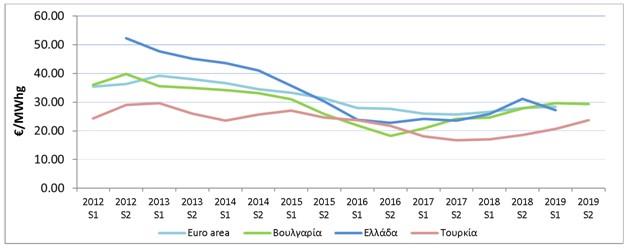

Μέσες εξαμηνιαίες τιμές Φυσικού Αερίου βιομηχανικών καταναλωτών (10,000 < <100,000 GJ)

Πηγή: Eurostat

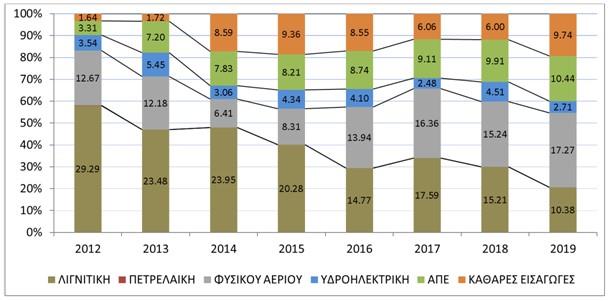

Επιπλέον, η σταδιακή αύξηση της συμμετοχής των ΑΠΕ του συστήματος στην ηλεκτροπαραγωγή από το 6.5% το 2012 στο 20.6% το 2019 μείωσε σημαντικά το διαθέσιμο χώρο για ηλεκτροπαραγωγή φορτίου βάσης, δυσκολεύοντας την οικονομικότερη ένταξη των λιγνιτικών μονάδων στον ημερήσιο προγραμματισμό της ηλεκτροπαραγωγής.

Μείγμα Ηλεκτροπαραγωγής της Ελλάδας 2012 -2019

Πηγές: ΕΧΕ, ΑΔΜΗΕ

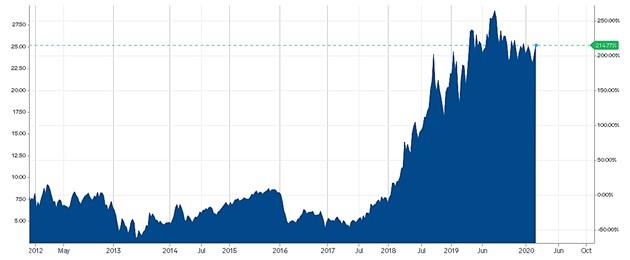

Το κόστος των δικαιωμάτων εκπομπών ρύπων (ETS) έχει σημειώσει σημαντική άνοδο από το 2012, με την τιμή του να σημειώνει απότομη αύξηση από το 2018 και να ακολουθεί ανοδική τροχιά έως σήμερα. Ο υπερτριπλασιασμός του κόστους των δικαιωμάτων εκπομπών ρύπων, οποίος έφτασε να συγκλείνει στα €25 /ton (ton CO2 eq.) στα τέλη του 2019, από €7.5 που ήταν το Μάρτιο του 2012, έχει εκτοξεύσει το κόστος λειτουργίας των λιγνιτικών μονάδων. Κατά συνέπεια, τα μέσα λειτουργικά έξοδα των ανταγωνιστικότερων εγχώριων λιγνιτικών μονάδων (Αγ. Δημήτριος, Μελίτη) υπερβαίνουν τα €56/MWh κατά τις περιόδους που οι τιμές των ρύπων υπερέβησαν τα €20 /ton[1]. Αυτό καθιστά εξαιρετικά ανταγωνιστικές τις μονάδες φυσικού αερίου οι οποίες επιτυγχάνουν ολοένα και χαμηλότερα μεταβλητά κόστη λειτουργίας εξαιτίας της εξασφάλισης προμήθειας υγροποιημένου φυσικού αερίου (LNG) σε χαμηλό κόστος.

Τιμές Ευρωπαϊκών δικαιωμάτων εκπομπών ρύπων (ETS) 2012 - 2019

Πηγή: Markets Insider

Αντιστοίχως, πέρα από τις μονάδες φυσικού αερίου εξισορρόπηση προσέφεραν το 2019 οι εξαιρετικά ανταγωνιστικές εισαγωγές, οι οποίες υπήρξαν αυξημένες εξαιτίας της σημαντικής μείωσης της ζήτησης ηλεκτρικής ενέργειας σε όμορες αγορές της Ελληνικής, όπως της Ιταλίας και της Βουλγαρίας που υποχώρησαν κατά 3.1 TWh (-1%y-y) και 0.7 TWh (-1.8% y-y) αντιστοίχως. Επιπλέον η ηλεκτροπαραγωγή βάσης στην περιοχή εξαιτίας της σημαντικής αύξησης των τιμών του ETS το2019 έγινε εξαιρετικά ανταγωνιστική, καθότι η Ρουμανία, η Βουλγαρία και οι χώρες των Δυτικών Βαλκανίων (βλ. Σερβία, Βοσνία Ερζεγοβίνη κλπ.) δεν συμμετείχαν στον ευρωπαϊκό μηχανισμό εμπορίας αερίων ρύπων (ETS) και επομένως δεν μετακύλυσαν κόστος για τις εκπομπές ρύπων τους στα μεταβλητά κόστη των μονάδων που λειτουργούσαν στα αντίστοιχα συστήματα, αντίστοιχο με εκείνο των Ελληνικών λιγνιτικών μονάδων. Εδώ πρέπει να επισημάνουμε ότι Ρουμανία και Βουλγαρία είχαν επιτύχει την εξαίρεση από το μηχανισμό έως και το 2019, αφού τους αποδόθηκαν δικαιώματα για συγκεκριμένο όγκο εκπομπών αερίων ρύπων χωρίς κόστος, μέχρι το πέρας της συγκεκριμένης περιόδου. Η συγκυρία αυτή διευκόλυνε την αύξηση των καθαρών εισαγωγών του Ελληνικού συστήματος κατά 62.4% το 2019, σημειώνοντας υψηλό δεκαετίας στις 9.74 TWh ή το 19.28% της συνολικής ζήτησης του συστήματος.

Ωστόσο, παρότι οι τιμές των εισαγωγών είναι ανταγωνιστικές, δεν πρόκειται για χαμηλές τιμές καθότι προέρχονται από συστήματα στα οποία οι τιμές χονδρεμπορικής αγοράς καθορίζονται από λιγνιτικές μονάδες βάσης και μονάδες φυσικού αερίου, όπως η Βουλγαρία και η Ιταλία αντίστοιχα. Σε αντιπαραβολή μπορούμε να παρατηρήσουμε ένα σύστημα το οποίο είναι περισσότερο εξαρτημένο από εισαγόμενη ηλεκτρική ενέργεια από ότι η χώρα μας όπως η Ουγγαρία, η οποία εισήγαγε το 27.8% της εγχώριας ζήτησης ηλεκτρικής ενέργειάς της το 2019. Οι τιμές στην χονδρεμπορική αγορά της Ουγγαρίας (HUPX) ήταν μικρότερες κατά 26.9% (-€13.53 /MWh) από της Ελλάδας και αυτό γιατί οι εισαγωγές της προήλθαν από συστήματα των οποίων οι τιμές της χονδρεμπορικής αγοράς καθορίζονται κατά ένα μεγάλο βαθμό από τις ΑΠΕ και την πυρηνική ενέργεια, όπως οι αγορές της Αυστρίας-Γερμανίας και Σλοβακίας και Ουκρανίας αντίστοιχα, δηλαδή από μονάδες με εξαιρετικά χαμηλό έως και μηδενικό μεταβλητό κόστος.

Στην Ελλάδα, οι συνιστώσες της πρόσφατης αλλαγής του μείγματος της εγχώριας ηλεκτροπαραγωγής, δηλαδή το κόστος των δικαιωμάτων εκπομπών ρύπων και οι τιμές του φυσικού αερίου, αμφότερες υποχώρησαν σημαντικά στον απόηχο των αναταραχών στις παγκόσμιες αγορές που προκάλεσε το εκτεταμένο Lockdown εξαιτίας της πανδημίας του Covid-19. Σε μεσοπρόθεσμο διάστημα αναμένεται να δούμε ποιοι παράγοντες, θα επηρεάσουν εκ νέου το ηλεκτρικό σύστημα της χώρας μας καθότι η σημαντικά και απότομα μειωμένη ζήτηση ηλεκτρικής ενέργειας τον Απρίλιο έχει επηρεάσει ήδη τον προγραμματισμό εφοδιασμού καυσίμου των μονάδων φυσικού αερίου, ενώ οι χαμηλές τιμές του Φ.Α. έχουν εκτοπίσει την λιγνιτική παραγωγή παρά την σημαντική μείωση του κόστους δικαιωμάτων εκπομπών ρύπων.

* O Αλέξανδρος Περέλλης είναι Ερευνητής στο Ινστιτούτο Ενέργειας Ν.Α. Ευρώπης (ΙΕΝΕ)

[1] (Η εκτίμηση έγινε με τον μέσο συντελεστή εκπομπών των σταθμών Μελίτη, Αγ. Δημητρίου για το 2018: 1.4 tn/MWh και τα μέσα λειτουργικά έξοδα των λιγνιτικών σταθμών για το 2018 €27.96 /MWh)