Αυτό που βίωσαν όσοι παρευρέθηκαν στην Αυστριακή πρωτεύουσα τις δύο κρύες αλλά εντατικές ημέρες στο τέλος της περασμένης εβδομάδας (5/6) ήταν μία εκ διαμέτρου αντίθετη κατάσταση από αυτά που συνέβησαν πριν από ακριβώς πέντε χρόνια, την ίδια χρονική περίοδο το 2014.

Ενώ σήμερα ο εκπρόσωπος της Σ. Αραβίας και υπουργός πετρελαίων της χώρας, πρίγκιπας Αμπντουλασίζ Μπιν Σαλμάν, πρωτοστάτησε στην προσπάθεια συνεννόησης μεταξύ των χωρών μελών του OPEC+ με στόχο μία συμφωνία για την μεγαλύτερη δυνατή μείωση της παραγωγής του καρτέλ με απώτερο σκοπό την στήριξη της τιμής του αργού (κάτι που τελικά επιτεύχθηκε), στο επίπεδο του -2,1 εκατ. βαρέλια την ημέρα, το 2014 η σπουδή της χώρας του υπήρξε ακριβώς προς την αντίθετη κατεύθυνση. Τότε, η αντίληψη της Σ. Αραβίας για την διεθνή αγορά πετρελαίου και οι προτεραιότητές της ήσαν τελείως διαφορετικές από ό,τι είναι σήμερα.

Τότε, το βασίλειο των Σαούντ απέβλεπε σε μια άνευ ορίων αύξηση της παραγωγής του OPEC (δηλ. free for all) επιθυμώντας μια άμεση και διαρκή μείωση της τιμής του αργού με στόχο να βλάψει τους ανεξάρτητους παραγωγούς shale oil της Βορείου Αμερικής, οι οποίοι παρουσίαζαν μια αναπάντεχη απειλή, αφού η παραγωγή τους αυξάνετο καθημερινά με γεωμετρικούς ρυθμούς απειλώντας την πρωτοκαθεδρία της Σ. Αραβίας - και το μερίδιό της στην παγκόσμια αγορά - ως του μεγαλύτερου παραγωγού και εξαγωγέα του κόσμου αλλά και τις ισορροπίες στην διεθνή αγορά. Η λογική του Ριάντ ήτο ότι οι χιλιάδες ανεξάρτητοι παραγωγοί των ΗΠΑ και του Καναδά δεν θα άντεχαν τις χαμηλές τιμές και αργά ή γρήγορα θα έκλειναν οδηγούμενοι στην χρεωκοπία, αφήνοντας το πεδίο και πάλι ελεύθερο στον OPEC.

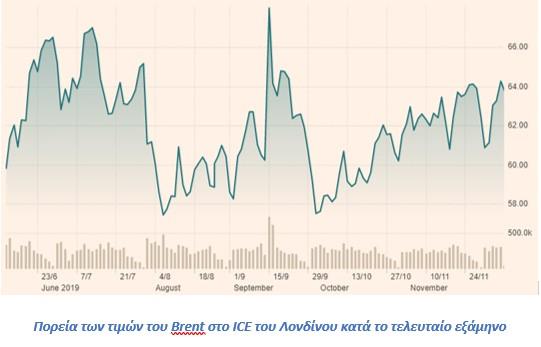

Πορεία των τιμών του Brent στο ICE του Λονδίνου κατά το τελευταίο εξάμηνο

Τότε η αδυναμία λήψης απόφασης για μείωση ή έστω συγκράτηση της παραγωγής οδήγησε σε μια άνευ προηγούμενου πτώση των διεθνών τιμών, με αυτές να χάνουν $8 το βαρέλι μέσα σε λιγότερο από 30 λεπτά (27/11/2014), ενώ λίγους μήνες αργότερα οδηγήθηκαν στο επίπεδο $30 το βαρέλι, επιφέροντας σημαντικές απώλειες στους ανά τον κόσμο παραγωγούς. Παρόλα αυτά, οι παραγωγοί shale oil επιβίωσαν μέσω εκτεταμένης αναδιάρθρωσης των εταιρειών τους (βλέπε εξαγορές και συγχωνεύσεις), αφού κατάφεραν να παράγουν και να επιζήσουν ακόμα και με €35 το βαρέλι. Με τους Σαουδάραβες και τους άλλους παραγωγούς του Κόλπου να υφίστανται απείρως μεγαλύτερες ζημιές, αφού οι χαμηλές τιμές που επικράτησαν το διάστημα 2014-2016 λίγο έλειψε να τινάξουν τις οικονομίες τους στον αέρα.

Εφέτος, το κλίμα στα γραφεία του OPEC στην Βιέννη θύμισε άλλες εποχές με ολονύκτιες συναντήσεις και τις γνωστές διαμάχες ανάμεσα στα μέλη για εξασφάλιση όσο το δυνατόν μεγαλύτερου μεριδίου στην παραγωγή. Κοινή συνισταμένη η στόχευση για ενίσχυση της τιμής του αργού στο μεσοπρόθεσμο διάστημα με τις μικρότερες δυνατόν απώλειες στην παραγωγή. Έτσι, αυτό που τελικά συμφωνήθηκε στην Βιέννη την περασμένη εβδομάδα, μετά από αρκετές παρασκηνιακές κινήσεις της Σ. Αραβίας, ήταν όχι μόνο να διατηρηθεί το ισχύον σήμερα καθεστώς περικοπών του -1,2 εκατ. βαρέλια την ημέρα, αλλά μέσα στις επόμενες 30 ημέρες να υπάρξουν περαιτέρω περικοπές -0,5 εκατ. βαρελιών, με την Σ. Αραβία να αυτοδεσμεύεται για επιπλέον 400,000 βαρέλια περικοπές, διαμορφώνοντας έτσι τις συνολικές περικοπές στα -2,1 εκατ. βαρέλια την ημέρα, που αντιστοιχεί στο 2,0% της παγκόσμιας παραγωγής. Να σημειωθεί ότι σε αυτή την απόφαση συμμετέχουν Ρωσία και Καζακστάν στο πλαίσιο της στρατηγικής συμφωνίας συνεργασίας, που ήδη από το 2016 έχουν συνάψει με το καρτέλ. Με τον OPEC+, όπως είναι πλέον γνωστό το καρτέλ, να ελέγχει 43,37 εκατ. βαρέλια/ημέρα παραγωγής, ή το 43,0% της παγκόσμιας παραγόμενης ποσότητας αργού.

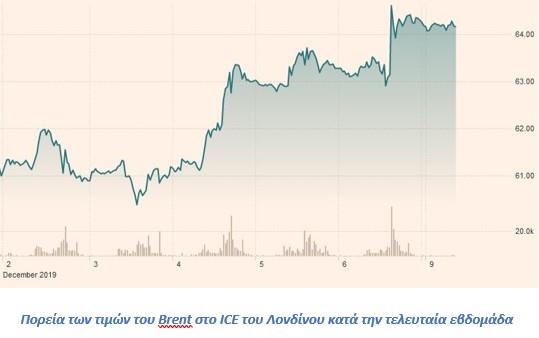

Όπως αναμένετο, οι τιμές του αργού ανέκαμψαν εν μέρει κινούμενες στο επίπεδο των $64,0+ το βαρέλι σήμερα το πρωί, έχοντας ενισχυθεί κατά $4,0 σε σχέση με τις αρχές του μήνα. Το ερώτημα, όμως, που παραμένει αφορά την βιωσιμότητα ενός υψηλού πλαφόν τιμών την στιγμή που παρατηρείται υπερπροσφορά σε παγκόσμιο επίπεδο και τους παραγωγούς εκτός OPEC να επωφελούνται προς το παρόν από τις υψηλότερες τιμές χωρίς να έχουν την παραμικρή δέσμευση για περιορισμό της δικής τους παραγωγής. Κοινή είναι η εκτίμηση μεταξύ παραγόντων της αγοράς ότι τα σημερινά επίπεδα τιμών, δηλ. άνω των $60 το βαρέλι, δεν θα μπορέσουν να διατηρηθούν για πολύ χωρίς την συνεχιζόμενη υποχώρηση του μεριδίου του OPEC+ και που είναι άγνωστο για πόσο διάστημα θα το αντέξει το καρτέλ. Οι ανωτέρω παράγοντες επεσήμαναν, επίσης, ότι μπορεί μεσοπρόθεσμα να βρεθούμε αντιμέτωποι μιας νέας κατάρρευσης των διεθνών τιμών, λόγω υπερπαραγωγής, όμως, μακροπρόθεσμα οι τιμές θα ενισχυθούν σημαντικά, αφού πολύ πριν το 2030 η αγορά θα αντιμετωπίσει σοβαρές ελλείψεις, ως αποτέλεσμα του σημερινού τελείως αρνητικού κλίματος για τα ορυκτά καύσιμα και της συνεπακόλουθης αδυναμίας των εταιρειών να επενδύσουν σε νέα παραγωγικά projects.

Αξίζει να σημειωθεί ότι η Σ. Αραβία επεδίωξε αύξηση των πετρελαϊκών τιμών καθότι την ίδια περίοδο ήταν σε εξέλιξη η μεγαλύτερη διεθνώς αρχική δημόσια προσφορά (IPO) της κρατικής πετρελαϊκής εταιρείας-κολοσσού της Σ. Αραβίας Saudi Aramco, η οποία συγκέντρωσε $25,6 δισ. την περασμένη Παρασκευή (6/12), με την τιμή της μετοχής να ορίζεται στα 32 ριάλ ($8,53), αποτιμώντας την εταιρεία ως την πιο κερδοφόρα παγκοσμίως στα $1,7 τρισ. Και αυτό διότι η Σ. Αραβία ανακοίνωσε την ίδια ημέρα ότι θα μειώσει περισσότερο την πετρελαϊκή παραγωγή από ό,τι είχε συμφωνηθεί με τα μέλη του OPEC+, στοχεύοντας σε μία αποτίμηση της Aramco στα $2 τρισ., οδηγώντας στην αύξηση των τιμών του πετρελαίου.

Μία τέτοια εξέλιξη αύξησης των τιμών αναμένεται να έχει αρνητικές επιπτώσεις στην ζήτηση πετρελαϊκών προϊόντων της Ελλάδας, καθώς εξαρτάται σχεδόν πλήρως (98,5%) από πετρελαϊκές εισαγωγές. Είναι χαρακτηριστικό ότι η χώρα δαπάνησε €5,2 δις το 2018 για καθαρές εισαγωγές καυσίμων, καταναλώνοντας 7,0 εκατ. μετρικούς τόνους πετρελαίου, σύμφωνα με στοιχεία της Τράπεζας της Ελλάδας και της ΕΛΣΤΑΤ αντίστοιχα.