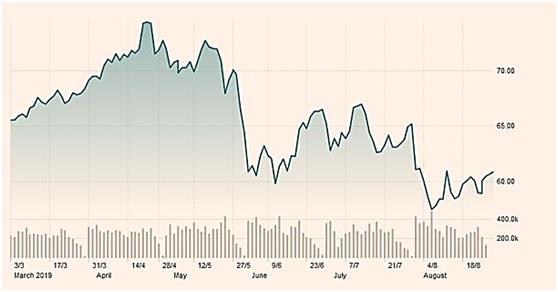

Έτσι καθ´όλη την διάρκεια του Αυγούστου τόσο το Brent όσο και το WTI στο NYMEX, ευρέθησαν υπό συνεχή πίεση με τις τιμές να υποχωρούν στα χαμηλότερα επίπεδα από τις αρχές του έτους.

Παρά την μικρή ανάκαμψη που παρατηρήθηκε εχθές στο Brent στην απογευματινή συνέδρια στο ICE η τιμή δεν ξέφυγε πολύ από τον μέσο όρο της εβδομάδας που πέρασε (βλέπε γράφημα εβδομάδος) και έκλεισε στα $ 61 το βαρέλι για παραδώσεις Οκτωβρίου. Αν και μικρή η απόκλιση προς τα άνω από το ψυχολογικό όριο των $60 ,η πορεία των τιμών του αργού και στις δύο όχθες του Ατλαντικού δείχνει ότι υπάρχει σθεναρή αντίσταση στο σημερινό επίπεδο παρά την μεγάλη μεταβλητότητα των τιμών κατά τις τελευταίες εβδομάδες.(βλέπε γράφημα εξαμήνου) Από τα $ 75 το βαρέλι που είχε φθάσει το Brent στα μέσα Απριλίου και στα $ 65 στα μέσα Ιουλίου, η σημερινή εικόνα των τιμών είναι μάλλον αποκαρδιωτική για τους παραγωγούς. Δεν είναι λίγοι οι αναλυτές που πιστεύουν ότι βρισκόμεθα ενώπιον πολύ δυσάρεστων εξελίξεων με τις τιμές έτοιμες να καταρρεύσουν μέσα στους επόμενους μήνες και να κινηθούν σε επίπεδα κάτω των $50 το βαρέλι.

Όμως η σθεναρή αντίσταση που παρατηρείται σήμερα στο επίπεδο των $ 60 το βαρέλι, παρά την αταξία και μεγάλη αβεβαιότητα που επικρατεί στις διεθνείς αγορές, κάνει μια μερίδα παικτών της αγοράς να ευελπιστεί ότι οι ανωτέρω φόβοι για κατάρρευση είναι υπερβολικοί και δεν δικαιολογούνται από τα θεμελιώδη της αγοράς. Σύμφωνα με αυτά η παγκόσμια ζήτηση αν και έχει χάσει μέρος της δυναμικής της παραμένει ισχυρή στα + 1,2 με +1,3 εκατ.βαρ./ημέρα και συνολικά τρέχει στα + 100,0 εκατ.βαρ/ημέρα, δηλαδή σε ιστορικά υψηλό επίπεδο. Παράλληλα το Αμερικανικό δολάριο, που αποτελεί το συναλλακτικό νόμισμα της πετρελαϊκής αγοράς, έχει υποτιμηθεί το τελευταίο διάστημα έναντι των περισσότερων άλλων νομισμάτων πράγμα που ενισχύει τις ανοδικές τάσεις των τιμών του αργού.

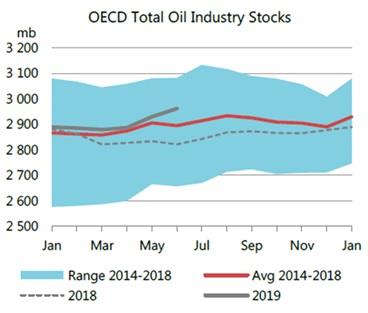

Όμως παρά τα θετικά αυτά στοιχεία τα συνολικά αποθέματα των χωρών του ΟΟΣΑ παραμένουν σε σχετικά υψηλά επίπεδα στα 2961 εκατ.βαρ. και μάλιστα με ανοδικές τάσεις( έχοντας αυξηθεί κατά 31,8 εκατ.βαρ.τον τελευταίο μήνα, ο τρίτος συνεχής μήνας αύξησης), παράγων που δρα αρνητικά στις τιμές, εξουδετερώνοντας εν πολλοίς τις ανοδικές πιέσεις που ασκούν οι ουκ ολίγοι γεωπολιτικοί παράγοντες ανά την υφήλιο την ταραγμένη αυτή περίοδο ( λχ. Ιράν, Συρία, Βενεζουέλα, Χόνκ Κογκ, South China Sea).

Συμπερασματικά το πετρέλαιο στα $60 το βαρέλι φαίνεται να αποτελεί την νέα σταθερή στις ενεργειακές αγορές με άμεσο αντίκτυπο στις τιμές του φυσικού αερίου, οι οποίες και έχουν υποχωρήσει αισθητά τους τελευταίους μήνες. Όπως παρατηρούσαμε σε πρόσφατη ανάλυση μας (βλέπε εδώ) για την Ελληνική οικονομία η οποία εξέρχεται σταθερά μετά από μια καταστροφική 10ετη κρίση, και με αισιόδοξες αναπτυξιακές προοπτικές να προσυπογράφονται από τους περισσότερους διεθνείς οργανισμούς, η συγκυρία των χαμηλών σχετικά διεθνών τιμών αργού είναι ένα πολύ καλό σημάδι που αναμένεται να επηρεάσει θετικά τις εξελίξεις των επόμενων μηνών. Με υπόθεση εργασίας ότι η μέση τιμή του Brent για το 2019 θα διαμορφωθεί στα $65,15 το βαρέλι, ή και χαμηλότερα (από τα $71,31 που ήτο η μέση τιμή το 2018) αυτό θα έχει ως αποτέλεσμα, η συνολική επιβάρυνση του λογαριασμού πετρελαιοειδών στην ΤτΕ να διαμορφωθεί στα €4,3 με €4,5 δισεκ. δηλαδή, αισθητά χαμηλότερα από τα €5,2 δισεκ. που έφθασε στο 2018 βάσει των πλέον πρόσφατων στοιχείων της ΤτΕ. Με την εκτίμηση ότι η εγχώρια κατανάλωση για το 2019 θα κινηθεί σε ελαφρά υψηλότερα επίπεδα από πέρυσι, στους 7,4 εκατ. τόνους (σε σύγκριση με τους 7,3, εκατ. τόνους το 2016, τους 7,2 εκατ. τον. το 2017 και τους 7,1 εκατ. το 2018). Σε κάθε περίπτωση, οι μειωμένες τιμές αργού σε μια χώρα όπως η Ελλάδα, η οποία εισάγει το 100% του πετρελαίου που καταναλώνει, μόνο θετικά μπορούν να επηρεάσουν, δρώντας ανασχετικά στην διόγκωση του ισοζυγίου τρεχουσών συναλλαγών, το οποίο αν και έχει βελτιωθεί θεαματικά τα τελευταία χρόνια, παραμένει αρνητικό, στα €1,5 δισεκ. (από -€ 22,5 δισεκ. το 2010).

Τέλος, οφείλουμε να παρατηρήσουμε ότι υπάρχει μια αντίφαση σε ότι αφορά την προοπτική μιας περιόδου χαμηλών τιμών αργού. Ναι μεν αυτή είναι μια καλή εξέλιξη σε ότι αφορά την οικονομία αφού θα επιτρέψει μια πλέον εύκολη ανάκαμψη αλλά ταυτόχρονα, ιδίως μάλιστα εάν οι τιμές κινηθούν κάτω των $50 το βαρέλι, αποτελεί απειλή για την ανάληψη ερευνών στο Ελληνικό αρχιπέλαγος από τις αδειδοτηθείσες εταιρείες αφού οι χαμηλές τιμές ως γνωστό αποθαρρύνουν την ανάληψη ρίσκου.

Όπως εξ´άλλου μας πληροφορεί πρόσφατη μελέτη του διεθνούς συμβουλευτικού οίκου Rystad Energy "παρα το γεγονός ότι το 2019 είναι μια καλή χρονιά για την έρευνα και εκμετάλλευση σε μεγάλα θαλάσσια βάθη, εν τούτοις η ανάπτυξη του κλάδου απειλείται από την πτώση των τιμών του αργού. Εφοσον οι τιμές πέσουν στα $ 50 το βαρέλι, τότε αναμένεται μια μείωση της τάξης του 10% στις επενδύσεις της πετρελαϊκής αγοράς για εξορύξεις σε μεγάλα θαλάσσια βάθη"

Όπως παρατηρεί η εν λόγω μελέτη της Rystad το όριο της τιμής του πετρελαίου κάτω από το οποίο καθίσταται ασύμφορη η εκμετάλλευση, ανάλογα βέβαια με τα συγκεκριμένα χαρακτηριστικά του κάθε κοιτάσματος, είναι τα $ 50. Σήμερα η τιμή του Brent είναι στα $ 60,89 ενώ αυτή του Αμερικανικού WTI κινείται στα $ 56,27

Εύλογα δημιουργούνται απορίες και μπορούν να καταλογιστούν ευθύνες για την αλλοπρόσαλλη πολιτική της προηγούμενης κυβέρνησης η οποία επι μήνες καθυστέρησε σκόπιμα τις διαδικασίες αδειοδότησης (για να μην στενοχωρήσει δήθεν τους γνωστούς "περιβαντολλόγους" και τις παρεμφερείς συνιστώσες της) και δεν εκμεταλλεύτηκε το ευνοϊκό περιβάλλον των υψηλών τιμών την περίοδο 2017-2018. Κάτι παρόμοιο είχε συμβεί την περίοδο 2010-2014 όταν η μέση τιμή του αργού ήταν στα $ 100 το βαρέλι, αλλά εκείνη την περίοδο υπήρχε η δικαιολογία ότι οι τότε κυβερνήσεις κατέβαλαν προσπάθειες για την επανεκκίνηση του τομέα ερευνών στην χώρα μας ο οποίος και είχε εγκαταλειφθεί πλήρως από την εγκληματική αμέλεια των κυβερνήσεων Κ. Σημίτη και Κ. Καραμανλή.