Ιδιαίτερη αναφορά γίνεται στο LNG λόγω της αυξανόμενης σημασίας του για την ασφαλή λειτουργία των δικτύων φυσικού αερίου διαφόρων χωρών και λόγω του δυνητικά κρίσιμου ρόλου του στην ανάπτυξη της αγοράς και την ενίσχυση του ανταγωνισμού. Υπό το πρίσμα αυτό, εξετάζονται όλα τα τρέχοντα και προγραμματισμένα διασυνοριακά έργα φυσικού αερίου μαζί με τους κυριότερους εθνικούς αγωγούς φυσικού αερίου που βρίσκονται σήμερα υπό κατασκευή ή βρίσκονται σε φάση ανάπτυξης.

Σύμφωνα με την συγκεκριμένη μελέτη του ΙΕΝΕ, το φυσικό αέριο αναμένεται να αναπτυχθεί ταχύτερα από το πετρέλαιο και τον άνθρακα τα επόμενα πέντε χρόνια, με τη βοήθεια των χαμηλών τιμών του, της άφθονης προσφοράς του και του σημαντικού ρόλου του στη μείωση της ατμοσφαιρικής ρύπανσης, όπως και άλλων εκπομπών. Στη πενταετή πρόβλεψη του Διεθνούς Οργανισμού Ενέργειας (ΙΕΑ), η παγκόσμια ζήτηση φυσικού αερίου αναμένεται να αυξηθεί κατά 1,6% ετησίως μέχρι το 2022, με μια μικρή ανοδική αναθεώρηση από τις προβλέψεις του 1,5%του προηγούμενου έτους. Αυτό σημαίνει ότι η ετήσια παγκόσμια κατανάλωση φυσικού αερίου θα φτάσει σχεδόν τα 4.000 bcm μέχρι το 2022, από τα 3.630 bcm το 2016. Σχεδόν το 90% της αναμενόμενης αύξησης της ζήτησης προέρχεται από αναπτυσσόμενες οικονομίες με επικεφαλής την Κίνα.

Οι πλούσιες σε πόρους χώρες της Μέσης Ανατολής και της Αφρικής έχουν, επίσης, μεγάλη ζήτηση για το τοπικά παραγόμενο φυσικό αέριο. Η Μέση Ανατολή αναμένεται να σημειώσει σχετικά υψηλή αύξηση της κατανάλωσης φυσικού αερίου κατά 2,4% ετησίως μέχρι το 2022, σε περίπου 540 bcm, η οποία αναμένεται να καλυφθεί από την αύξηση της εγχώριας παραγωγής. Η ανάπτυξη αναμένεται να είναι σχετικά ισχυρή στον τομέα της ηλεκτρικής ενέργειας, όπου υπάρχουν ευκαιρίες υποκατάστασης του φυσικού αερίου με το πετρέλαιο όσο και στον τομέα της βιομηχανίας, καθώς οι οικονομίες της περιοχής αναπτύσσονται και διαφοροποιούνται. Η κατανάλωση φυσικού αερίου στην Αφρική αναμένεται να αυξηθεί ακόμη πιο γρήγορα, με ρυθμό 3,1% ετησίως μέχρι το 2022, αναμένοντας να φτάσει περισσότερα από τα 150 bcm. Η Αίγυπτος, η Αλγερία και η Νιγηρία είναι οι χώρες που οδηγούν την κατανάλωση φυσικού αερίου υψηλότερα, αν και τα χαμηλότερα έσοδα από τους υδρογονάνθρακες και η περιορισμένη οικονομική ανάπτυξη συγκρατούν τη ζήτηση σε ορισμένα πλούσια σε πόρους μέρη της ηπείρου. Επιπλέον, η ετήσια αύξηση της ζήτησης φυσικού αερίου στη Λατινική Αμερική αναμένεται να διαμορφωθεί κατά μέσο όρο στο 1,3%, ενώ οι προοπτικές της κατανάλωσης παραμένουν σταθερές στη Ρωσία, την Ανατολική Ευρώπη και την Κεντρική Ασία.

Η ευρωπαϊκή ζήτηση για φυσικό αέριο αυξήθηκε το 2017 χάρη στις χαμηλές τιμές του φυσικού αερίου και στην απόσυρση μονάδων άνθρακα, αλλά προβλέπεται να παραμείνει σταθερή μέχρι το 2022. Οι χαμηλότερες τιμές του φυσικού αερίου, οι υψηλότερες τιμές του άνθρακα, ηαπόσυρση μονάδων άνθρακα και οι διακοπές πυρηνικής ενέργειας στη Γαλλία έχουν ενισχύσει τη ζήτηση φυσικού αερίου για παραγωγή ηλεκτρικής ενέργειας. Μέχρι το 2022, η ζήτηση θα παραμείνει σταθερή, καθώς η ανάπτυξη θα συγκρατηθεί στον τομέα της ηλεκτρικής ενέργειας λόγω της περιορισμένης ανάπτυξης της ζήτησης ηλεκτρικής ενέργειας και της συνεχούς ανόδου των ΑΠΕ, ενώ στη βιομηχανία λόγω της υποτονικής ανάπτυξης της ευρωπαϊκής βιομηχανικής παραγωγής.

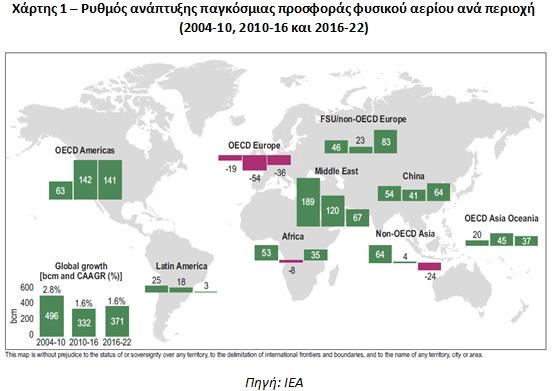

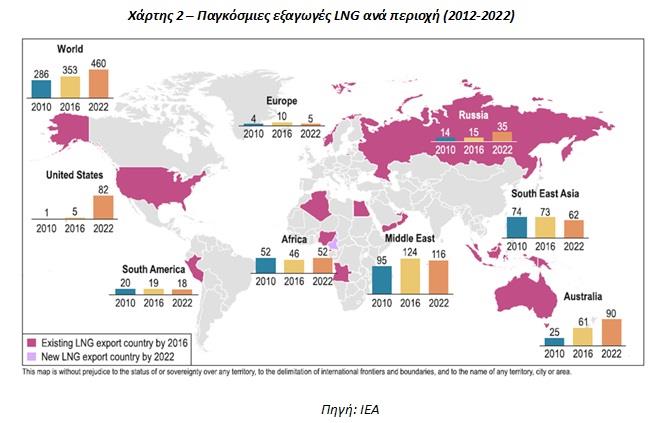

Οι ΗΠΑ, ο μεγαλύτερος παραγωγός φυσικού αερίου στον κόσμο, θα αυξήσουν την παραγωγή περισσότερο από οποιαδήποτε άλλη χώρα κατά τα επόμενα πέντε χρόνια, αντιπροσωπεύοντας σχεδόν το 40% της παγκόσμιας αύξησης της παραγωγής. Ενώ η συνολική παραγωγή φυσικού αερίου των ΗΠΑ μειώθηκε το 2016, η παραγωγή από τη λεκάνη του Marcellus συνέχισε να αυξάνεται, υπογραμμίζοντας την ικανότητα των αμερικανικών αεριοστροβίλων να αντισταθούν στην επίδραση των χαμηλότερων τιμών βελτιώνοντας την αποδοτικότητα και παράγοντας περισσότερο φυσικό αέριο με χρήση λιγότερων εξεδρών άντλησης. Η συνεχιζόμενη ανάπτυξη των Marcellus και Utica υποστηρίζεται από την επέκταση των υποδομών αγωγών από την περιοχή του Appalachian για την αποστολή περισσότερου φυσικού αερίου στις αγορές των διαφόρων περιοχώντων ΗΠΑ, όπως και στον Ανατολικό Καναδά. Μέχρι το 2022, η παραγωγή φυσικού αερίου στις ΗΠΑ αναμένεται να αυξηθεί κατά 2,9% ετησίως, προσθέτοντας περίπου 140 bcm στην παγκόσμια παραγωγή, με τις Ηνωμένες Πολιτείες να παράγουν περίπου 890 bcm ή το 22% του συνολικού παραγόμενου φυσικού αερίου παγκοσμίως. Αν και η ζήτηση φυσικού αερίου των ΗΠΑ ενισχύεται λόγω της αυξημένης ζήτησης στη βιομηχανία, περισσότερο από το ήμισυ της αύξησης της παραγωγής θα μετατραπεί σε LNG για εξαγωγές. Μέχρι το τέλος της περιόδου πρόβλεψης (δηλ. 2022), οι ΗΠΑ αναμένεται να ανταγωνιστούν την Αυστραλία και το Κατάρ στην πρώτη θέση μεταξύ των εξαγωγέων LNG σε παγκόσμιο επίπεδο.

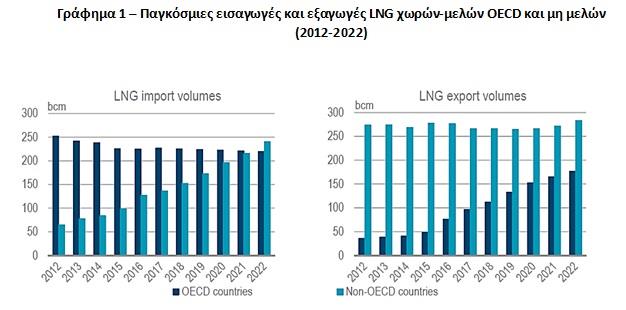

Σύμφωνα με τελευταία στοιχεία της Διεθνούς Ένωσης Φυσικού Αερίου (IGU), το φυσικό αέριο αντιπροσωπεύει περίπου το 25% της παγκόσμιας ζήτησης ενέργειας, εκ των οποίων το 9,8% παραδίδεται ως LNG. Αν και η προσφορά LNG αυξήθηκε ταχύτερα από κάθε άλλη παροχή φυσικού αερίου παγκοσμίως - με μέσο όρο 6,2% ετησίως από το 2000 έως το 2015 –η ανάπτυξη του μεριδίου του στην αγορά έχει σταματήσει από το 2010, καθώς η εγχώρια παραγωγή και η τροφοδοσία μέσω αγωγού ανταγωνίζονται σε μεγάλο βαθμό στις αναπτυσσόμενες παγκόσμιες αγορές φυσικού αερίου. Παρά την έλλειψη ενίσχυσης του μεριδίου αγοράς τα τελευταία χρόνια, οι μεγάλες προσθήκες ποσοτήτων LNG έως το 2020 δείχνουν ότι το LNG αυξάνει συνεχώς την χρήση του.

Στη ΝΑ Ευρώπη, το LNG φαίνεται να είναι μια ρεαλιστική εναλλακτική λύση καυσίμου όσον αφορά την ανάγκη διαφοροποίησης των πηγών εφοδιασμού και των διαδρομών τροφοδοσίας της περιοχής, στο πλαίσιο μιας συνολικής προσπάθειας για τη βελτίωση της ασφάλειας του ενεργειακού εφοδιασμού. Επιπλέον, η αυξημένη χρήση LNG θα προσφέρει την ευκαιρία για την εμπορία αμερικανικού φυσικού αερίου στην περιοχή, ενώ θα βελτιώσει την ευελιξία των τιμών και θα ενισχύσει την ασφάλεια μεταφοράςφυσικού αερίου. Επίσης, οι ασφαλείς ποσότητες LNG μπορούν να βοηθήσουν στην υποστήριξη αγωγών φυσικού αερίου με χαμηλή απόδοση. Έτσι, ο σημαντικός ρόλος που μπορεί να διαδραματίσει το έργο του FSRU της Αλεξανδρούπολης στη ΝΑ Ευρώπη είναι προφανής, ειδικά αν λάβουμε υπόψη την αναμενόμενη αυξημένη ρευστότητα φυσικού αερίου στη Βόρεια Ελλάδα, την υπάρχουσα διασύνδεση Τουρκίας-Ελλάδας, τον υπό κατασκευή αγωγό TAP, τους προγραμματισμένους διασυνδετήριους αγωγούς Ελλάδας-Βουλγαρίας και Ελλάδας-Ιταλίας, καθώς και την προγραμματισμένη κατασκευή της υπόγειας αποθήκης φυσικού αερίου στη Νότια Καβάλα.

Οι αυξημένοι όγκοι LNG που θα παραδοθούν στην περιοχή μέσω εναλλακτικών τερματικών σταθμών θα συμβάλουν στην αποφυγή της επιδείνωσης των συνθηκών ασφάλειας της τροφοδοσίας με φυσικό αέριο στη ΝΑ Ευρώπη, πράγμα που θα ήταν αναπόφευκτο αν βασιζόμασταν στο υπάρχον και μάλλον συμβατικό πλαίσιο του φυσικού αερίου.

Τέλος, η οργανωμένη ανάπτυξη ενός περιφερειακού κόμβου εμπορίας φυσικού αερίου (gastradinghub) θα αποτελέσει θετική εξέλιξη για την υπόλοιπη Ευρώπη, καθώς θα διευκολύνει την ευελιξία, την αποτελεσματικότητα και τον ανταγωνισμό στις τιμές. Η ανάπτυξη ενός κόμβου φυσικού αερίου είναι μια συνεχής καλή πρακτική στην Ευρώπη. Νέες επιχειρήσεις φυσικού αερίου πρέπει να δημιουργηθούν με καινοτόμους τρόπους για να αποκτήσουν ανταγωνιστική θέση στην αγορά. Όλοι οι νέοι κόμβοι φυσικού αερίου της ΝΑΕυρώπης προβλέπεται να έχουν πρόσβαση σε σιδηροδρομικές και φορτωτικέςεγκαταστάσεις. Η ικανότητα φόρτωσης του LNG σε φορτηγά στην Ευρώπη είναι πολύ περιορισμένη, αντιπροσωπεύοντας μόνο το 0,1%-0,2% της συνολικής ζήτησης φυσικού αερίου, βάσει στοιχείων που παρέχονται από το Ινστιτούτο Ενεργειακών Μελετών της Οξφόρδης (OIES). Σχεδόν το 1/3 του φυσικού αερίου προς τη ΝΑ Ευρώπη μπορεί να παραδοθεί στους πελάτες με εμπορευματοκιβώτια. Η ευρωπαϊκή αγορά φυσικού αερίου προορίζεται για μεγάλους καθετοποιημένους παίκτες. Η αναδυόμενη αγορά φυσικού αερίου της ΝΑ Ευρώπηςπαρέχει ευκαιρίες για καινοτόμους παίκτες μικρής και μεσαίας κλίμακας. Η ευελιξία στην Ευρώπη βασίζεται σε μεγάλο βαθμό σε συμβατικές λύσεις upstream, ενώ η ΝΑ Ευρώπη παρέχει μια ευκαιρία για ΑΠΕ σε συνδυασμό με μηχανισμούς ευελιξίας φυσικού αερίου και ηλεκτρικής ενέργειας. Η ευελιξία απαιτεί επιλογές υποδομών χαμηλού κόστους, ικανές να διατηρήσουν μεταβλητά ποσοστά χρησιμοποίησης (utilization rates), ενώ οι εναλλακτικές επιλογές εφοδιασμού με φυσικό αέριο είναι πιθανό να έχουν ένα ανταγωνιστικό πλεονέκτημα.

Η μελέτη είναι διαθέσιμη σε πλήρη μορφή στη διεύθυνση: https://www.iene.eu/1/reports-c48.html στην κατηγορία των «Μελετών».