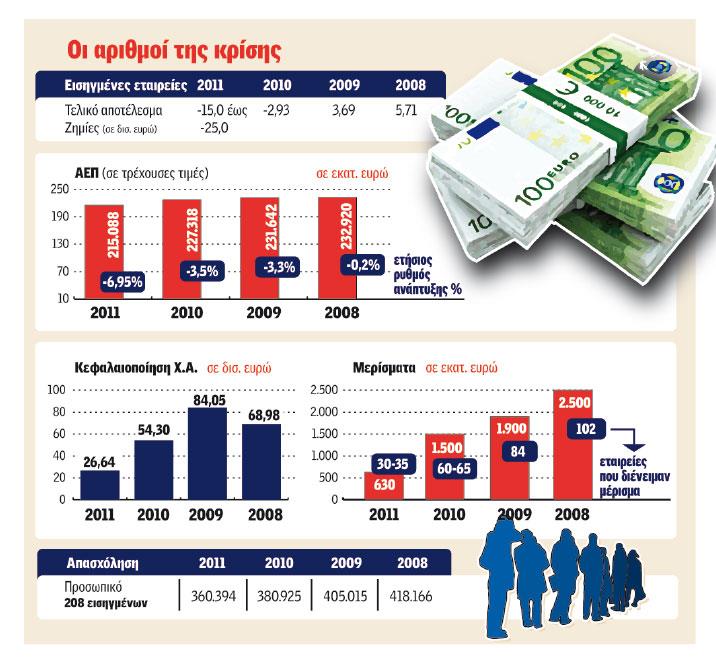

Από το ξέσπασμα της κρίσης μέχρι σήμερα, η συνολική κεφαλαιοποίηση της εγχώριας κεφαλαιαγοράς έχει υποχωρήσει πάνω από 80 δισ. ευρώ (στα επίπεδα των 28-29 δισ.), με το Γενικό Δείκτη να έχει επιστρέψει (σε απόλυτα νούμερα) 20 χρόνια πίσω και τη συντριπτική πλειονότητα των μετοχών να βρίσκεται σε ιστορικά χαμηλά επίπεδα. Πέραν όμως των μικρομετόχων, οι οποίοι έχουν δει την αξία του χαρτοφυλακίου τους να... «εξαφανίζεται», τεράστιο είναι το «πλήγμα» και για τις εισηγμένες επιχειρήσεις. Αρκετές εξ αυτών έχουν πάψει να λειτουργούν, πολλές βρίσκονται μία ανάσα από το οριστικό λουκέτο ύστερα από συνεχόμενες ζημιογόνες χρήσεις, ενώ ακόμη και αυτές που εμφανίζουν αντοχές στην κρίση, παρουσιάζουν σημαντική πτώση των μεγεθών τους. Είναι χαρακτηριστικό ότι από τα κέρδη 5,71 δισ. ευρώ του 2008 (και τα κέρδη-ρεκόρ ύψους 11 δισ. περίπου του 2007), το 2009 υποχώρησαν στα 3,7 δισ. για να ακολουθήσουν δύο «μαύρες» χρονιές για τις εισηγμένες με περίπου 3 δισ. ευρώ ζημίες το 2010 και... διψήφιες ζημιές για τη χρονιά που πέρασε.

Αποτελέσματα

Αποτελέσματα

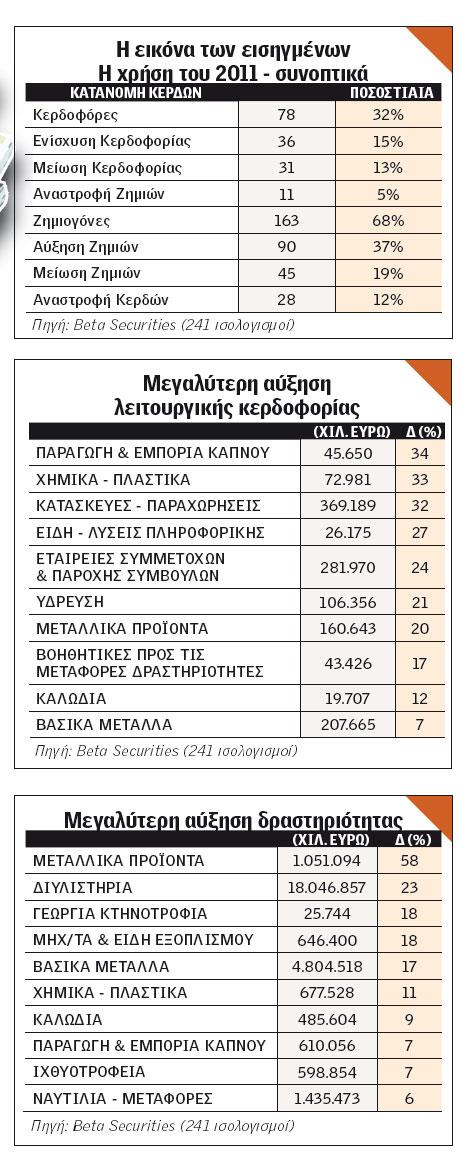

Σύμφωνα με στοιχεία της Beta Securities, σε σύνολο 241 ισολογισμών, το 2011 έκλεισε για τις εισηγμένες με ζημιές 7,35 δισ. ευρώ, στις οποίες όμως δεν περιλαμβάνονται τα αποτελέσματα των ελληνικών τραπεζών. Εάν επαληθευτούν οι προβλέψεις των αναλυτών, οι συνολικές ζημίες ενδέχεται να κυμανθούν γύρω στα 18 δισ. ευρώ -λόγω του PSI- με τους πιο... απαισιόδοξους να εκφράζουν φόβους για εκτίναξη των περυσινών ζημιών στα επίπεδα ακόμη και των 25 δισ. ευρώ. Και όλα αυτά, χωρίς να έχουν συνυπολογιστεί οι όποιες επιπλέον επιβαρύνσεις από το διαγνωστικό έλεγχο της Black-Rock. Συνολικά, δύο στις τρεις εταιρείες εμφάνισαν ζημίες, ενώ από τις μόλις 78 κερδοφόρες εισηγμένες, οι 31 εξ αυτών είδαν τα κέρδη τους να μειώνονται συγκριτικά με το 2010.

Παράλληλα, η περυσινή χρήση θα μείνει στην ιστορία, όχι μόνο ως η χρονιά στην οποία καταγράφηκαν οι μεγαλύτερες απώλειες, αλλά και ως μία χρήση κατά την οποία η λειτουργική κερδοφορία μειώθηκε (κατά 26%) για τέταρτη συνεχόμενη χρήση και τα διανεμόμενα μερίσματα υποχώρησαν κάτω από το «φράγμα» του 1 δισ. ευρώ. Είναι χαρακτηριστικό ότι μέχρι στιγμής τα συνολικά μερίσματα διαμορφώνονται στα επίπεδα των 627 εκατ., όταν το 2010 δόθηκε στους μετόχους γύρω στο 1,5 δισ., το 2009 μέρισμα 1,9 δισ., το 2008 περίπου 2,5 δισ. και το 2007 το ιστορικό ρεκόρ των 5,36 δισ.

Αυτό σημαίνει ότι οι μέτοχοι, κατά τη διάρκεια της ελληνικής κρίσης, και λαμβάνοντας ως βάση τα μερίσματα του 2008, έχουν «χάσει» συνολικά κεφάλαια ύψους περίπου 3,5 δισ. ευρώ. Στις εταιρείες που συνεχίζουν τη «γενναιόδωρη» μερισματική πολιτική τους ακόμη και στην κρίση -μολονότι πιο... «φειδωλή» σε σχέση με προηγούμενα χρόνια- αναφέρουμε την Motor Oil (0,40 ευρώ/μετοχή + επιστροφή κεφαλαίου ενδεχομένως), τον ΟΠΑΠ (0,72 ευρώ), την Ελληνικά Πετρέλαια (0,45 ευρώ), την ΕΧΑΕ (0,19 ευρώ), τη Μέτκα (0,75 ευρώ), την ΕΥΑΘ (0,188 ευρώ), την ΕΥΔΑΠ (0,17 ευρώ), την Τράπεζα της Ελλάδος (0,837 ευρώ), το Ιασώ (0,056 ευρώ) και φυσικά τους παραδοσιακούς «πρωταθλητές» των μερισμάτων που δεν είναι άλλοι από τις εταιρείες ΑΕΕΑΠ (0,40 ευρώ η Eurobank Properties, 0,25 ευρώ η MIG Real Estate και 0,10 ευρώ η Trastor).

Εταιρείες

Ικανοποιητική θεωρείται και η «ανταμοιβή» για τους μετόχους της Καρέλιας (7,6 ευρώ/ μετοχή), της Πλαίσιο (0,08 ευρώ), της Τέρνα Ενεργειακή (0,0611 ευρώ), της Κυριακίδης (0,10 ευρώ), της Mermern Combinat (0,85 ευρώ), της Ικτίνος (0,08 ευρώ), της Ευρωπαϊκής Πίστης (0,05 ευρώ), του ΟΛΘ (0,40 ευρώ) και της Autohellas (0,18 ευρώ). Μεγάλοι χαμένοι της κρίσης τέλος, εμφανίζονται και οι εργαζόμενοι των εταιρειών. Σε σύνολο 208 εισηγμένων, εκτιμάται ότι την προηγούμενη τριετία χάθηκαν περίπου 60.000 θέσεις εργασίας, δηλαδή περίπου 20.000 άτομα στον κάθε χρόνο της οικονομικής ύφεσης. Η εικόνα αυτή ενδέχεται να είναι ακόμη χειρότερη μόλις ανακοινωθούν τα αποτελέσματα των τραπεζών, καθώς δεν αποκλείεται η μείωση προσωπικού να είναι ακόμη μεγαλύτερη, συμπεριλαμβανομένης και της εικόνας που εμφάνισε η απασχόληση στα εγχώρια χρηματοπιστωτικά ιδρύματα στο δ' 3μηνο του 2011.

Θετικοί και αρνητικοί πρωταγωνιστές

Θετικοί και αρνητικοί πρωταγωνιστές

Αναλύοντας πιο διεξοδικά τα αποτελέσματα των εισηγμένων διαπιστώνουμε ότι το 2011, τα μέτρα δημοσιονομικής προσαρμογής περιόρισαν την εγχώρια ζήτηση, ενώ η αυξημένη αβεβαιότητα στο δεύτερο μισό της προηγούμενης χρονιάς επέτεινε την αδυναμία χρηματοδότησης των επενδυτικών σχεδίων που είχαν καταστρώσει οι διοικήσεις των εταιρειών, προκειμένου να καταφέρουν να αντεπεξέλθουν στην κρίση. Αυτό είχε ως συνέπεια την αύξηση του κόστους δανεισμού, η οποία δημιούργησε συνθήκες... «ασφυξίας» για πολλές επιχειρήσεις, σε συνδυασμό με το υψηλό κόστος των πρώτων υλών. Τα προβλήματα είναι ορατά πλέον σε όλους τους κλάδους της ελληνικής οικονομίας, οι οποίοι βρίσκονται σε φάση έντονων ανακατατάξεων και κυρίως... συγκέντρωσης.

Ο υπεύθυνος του τμήματος αναλύσεων της «Beta Securi-ties» Μάνος Χατζηδάκης σημειώνει ότι «ήδη δύο τραπεζικοί όμιλοι βρίσκονται σε ειδικό καθεστώς λειτουργίας, ο κλάδος των κατασκευών και της πληροφορικής (εισηγμένες και μη) ακολουθεί μια επιταχυνόμενη πορεία αριθμητικής και λειτουργικής συρρίκνωσης, ενώ το λιανικό εμπόριο βρίσκεται σε αναζήτηση νέων ισορροπιών, όπως και ο χώρος των μέσων ενημέρωσης». Σε επίπεδο εταιρειών, για τις Μέτκα, Frigoglass, S&B, ΟΛΘ, Ελβάλ, ΕΥΔΑΠ, ΕΥΑΘ, Μotor Oil, Jumbo και Καρέλιας, το 2011 ήταν μια δυνατή χρονιά, γεγονός το οποίο τους δίνει κάποιο προβάδισμα σε μια πιθανή σταθεροποίηση της κατάστασης της εγχώριας οικονομίας.

Τη θετική εικόνα στη μεγάλη κεφαλαιοποίηση συμπληρώνουν οι επιδόσεις των Folli Follie, ΟΤΕ και Ελλάκτωρ, καθώς επίσης και αυτές της Autohellas και του Νηρέα. Ακόμη, για πρώτη φορά στην ιστορία τους ξεπέρασαν το φράγμα του ενός δισ. ευρώ τρεις εταιρείες (Μέτκα, Ελβάλ, Folli Follie), ενώ τα Ελληνικά Πετρέλαια έφθασαν πολύ κοντά στο επόμενο σημείο αναφοράς στον κύκλο εργασιών που είναι τα 10 δισ. ευρώ (9,4 δισ.) καθιστώντας τον όμιλο ως τη μεγαλύτερη εταιρεία στην Ελλάδα από πλευράς τζίρου. Στις μικρότερου μεγέθους εταιρείες, σε συνέχεια του 2010, καλά μεγέθη εμφάνισαν οι Πλαίσιο, Σωληνουργεία Κορίνθου, Καραμολέγκος, Elton, Ικτίνος, Μevaco, Κυριακίδης, Λούλης, Info Quest, Πλαστικά Κρήτης, Πλαστικά Θράκης και AS Compa-ny. Αντίθετα, για ακόμη ένα τρίμηνο με ζημιές έκλεισαν την περίοδο οι Alapis, MIG, Nutriart, Intracom, Αττικάτ, Μηχανική, Sato, Euromedica, Axon Συμμετοχών, Forthnet, Sanyo, Shelman, Σφακιανάκης, Κούμπας, Δίας Ιχθυοκαλλιέργειες, Σελόντα, ο κλάδος μεταφορών, καθώς και όλος ο κλάδος των τραπεζών, των εταιρειών επενδύσεων, των εκδόσεων και ΜΜΕ και της κλωστοϋφαντουργίας.

Δυστυχώς και το ξεκίνημα του 2012, κάθε άλλο παρά ευοίωνο θα μπορούσε να χαρακτηριστεί, αφού η αδύναμη ζήτηση και τα προβλήματα ρευστότητας παραμένουν στο επιχειρηματικό προσκήνιο. Οι εισηγμένες έχουν να αντιμετωπίσουν το υψηλό κόστος χρηματοδότησης, τη δυσκολία επέκτασης στο εξωτερικό, αλλά και τη διατήρηση των αδύναμων συνθηκών ζήτησης στο εγχώριο οικονομικό περιβάλλον.

Η αρνητική εικόνα που εμφανίζουν ολοένα και περισσότερες εισηγμένες αποτυπώνεται και στο χρηματιστηριακό ταμπλό. Στην κατηγορία των επιτηρούμενων εταιρειών -οι οποίες είναι ήδη 45- αναμένεται να προστεθούν τουλάχιστον ακόμη 15 εταιρείες, οι οποίες εμφανίζουν οικονομικά προβλήματα. Θα πρέπει ακόμη να προσθέσουμε ότι την προηγούμενη τριετία ανεστάλη η διαπραγμάτευση 20 μετοχών, πορεία την οποία αναμένεται να ακολουθήσουν και κάποιες από τις... «επιτηρούμενες».

Ηδη η διοίκηση του Χ.Α. προχώρησε σε προσωρινή αναστολή διαπραγμάτευσης 15 εταιρειών, οι οποίες δεν δημοσιοποίησαν εμπρόθεσμα τα οικονομικά τους αποτελέσματα για τη χρήση του 2011.

(από την εφημερίδα "ΗΜΕΡΗΣΙΑ", 07-08/04/2012)