Στις 10:40 ώρα Ελλάδας κινούνται πτωτικά κατά -1,37%, στα 34,690- ευρώ/MWh. Οι τιμές του φυσικού αερίου ενισχύθηκαν υπό το φως ενός συνδυασμού παραγόντων, όπως η αυξημένη παγκόσμια ζήτηση, ιδίως από την Ευρώπη και την Ασία και οι περιορισμοί στην προσφορά. Αυτοί οι παράγοντες είναι που οδηγούν σε υψηλότερες τιμές. Πιο συγκεκριμένα, οι ευρωπαϊκές χώρες μειώνουν πιο ενεργά την εξάρτησή τους από το ρωσικό αέριο και αυξάνουν εκθετικά τη ζήτηση για ακριβότερο LNG, από προμηθευτές όπως, μεταξύ άλλων, οι ΗΠΑ και το Κατάρ. Από την άλλη, οι ασιατικές αγορές, προεξαρχόντων της Κίνας και της Ινδίας αντιμετωπίζουν επίσης έντονη ζήτηση και έτσι συμβάλλουν περαιτέρω στον ανταγωνισμό για προμήθειες LNG.

Το ερώτημα που τίθεται είναι αν η τιμή του φυσικού αερίου επηρεαστεί μεσοπρόθεσμα και από την ανοδική τροχιά των τιμών του πετρελαίου, καθότι υποπροϊόν του αργού.

Οι αναλυτές σπεύσουν από τώρα να καθησυχάσουν ότι δεν είναι πιθανό, τουλάχιστον μεσοπρόθεσμα. Και αυτό επειδή οι εταιρείες παράγουν περισσότερο φυσικό αέριο από ό,τι χρειάζεται προκειμένου να ανακτήσουν το πιο πολύτιμο πετρέλαιο που κρύβεται κάτω από το αέριο.

Αυτό για το οποίο συμφωνούν οι περισσότεροι είναι το ότι οι τιμές του φυσικού αερίου θα αυξηθούν όταν μετατοπιστεί η σχιστολιθική παραγωγική βάση, κάτι που αναμένεται να συμβεί σταδιακά, έως το 2030. Επίσης, μια άλλη παράμετρος που τίθεται στη δημόσια συζήτηση για το θέμα είναι ότι υπάρχει μεγάλο απόθεμα χωρίς γεωτρήσεις σε κοιτάσματα σχιστολιθικού αερίου που θα εξορυχθεί μόλις καταστεί οικονομικά εφικτό. Επιπλέον, στην περιοχή του Περσικού φαίνεται να υπάρχει πολύ αέριο που κανείς δεν έχει εξορύξει ακόμα. Έτσι , σε περίπτωση που υπάρξει δομικό άλμα της τιμής του φυσικού αερίου, θα προχωρήσει η εκμετάλλευση των κοιτασμάτων κάτι που θα επηρεάσει ανοδικά και την προσφορά.

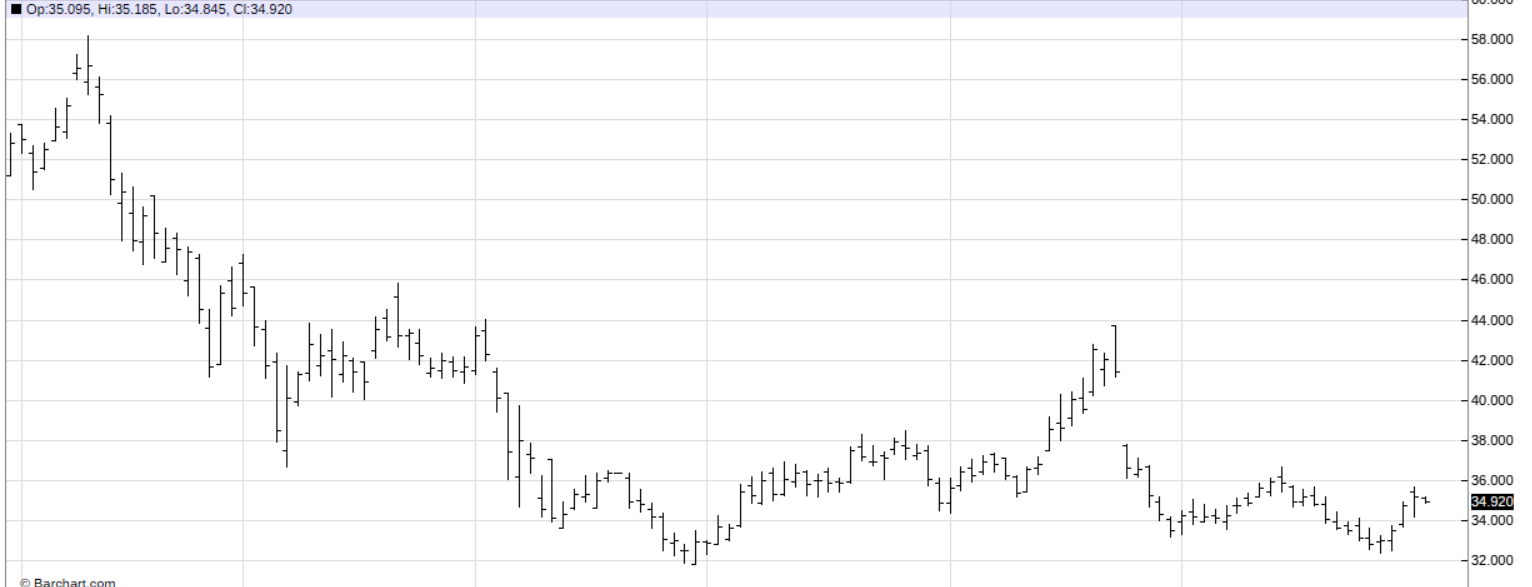

(Διακύμανση τιμών φυσικού αερίου στον κόμβο TTF, τελευταίων έξι μηνών. Πηγή: Barchart.com)

Η εικόνα της αγοράς φυσικού αερίου στην Ευρώπη

Εν τω μεταξύ, σημαντική πτώση κατέγραψαν οι τιμές φυσικού αερίου στην Ευρώπη κατά την προηγούμενη εβδομάδα με την τιμή αναφοράς TTF στην Ολλανδία να υποχωρεί κάτω από τα 34 €/MWh, που ήταν το χαμηλότερο επίπεδο από τις 29 Απριλίου. Η εξέλιξη αποδίδεται στη συνεχιζόμενη σταθερή ροή προμηθειών από τη Νορβηγία και στην πρόοδο της ΕΕ στην αναπλήρωση των αποθεμάτων ενόψει του χειμώνα. Τα ευρωπαϊκά αποθέματα έχουν ήδη ξεπεράσει το 65%, θέτοντας την ΕΕ σε τροχιά επίτευξης του στόχου για 80% πλήρωση έως την 1η Νοεμβρίου.

Τα συμβόλαια μελλοντικής εκπλήρωσης TTF για παράδοση τον Αύγουστο διαπραγματεύονταν καθ’ όλη την τελευταία εβδομάδα του Ιουλίου γύρω στα 32 €/MWh, παρουσιάζοντας πτωτική τάση σε σύγκριση με την προηγούμενη εβδομάδα. Τη Δευτέρα 21 Ιουλίου, η τιμή εκκαθάρισης διαμορφώθηκε στα 33,159 €/MWh, σημειώνοντας πτώση 1,3% σε εβδομαδιαία βάση και 6,5% σε σύγκριση με τη Δευτέρα 14 Ιουλίου. Μέχρι την Πέμπτη 24 Ιουλίου, οι τιμές είχαν φτάσει στο χαμηλό εβδομάδας των 32,358 €/MWh, ενώ την Παρασκευή σημειώθηκε ήπια ανάκαμψη στα 32,449 €/MWh. Η μέση εβδομαδιαία τιμή διαμορφώθηκε στα 32,753 €/MWh, καταγράφοντας πτώση 5,2% σε σύγκριση με το αμέσως προηγούμενο επταήμερο που έληξε στις 20 Ιουλίου.

Η αυξημένη προσφορά από την Νορβηγία που κατέστη δυνατή μετά και την ολοκλήρωση της συντήρησης του κοιτάσματος Troll, σε συνδυασμό με την ενίσχυση της αιολικής παραγωγής, περιόρισαν τη ζήτηση για φυσικό αέριο από θερμικούς σταθμούς.

Σε ευρύτερο επίπεδο, η ευρωπαϊκή αγορά φυσικού αερίου δείχνει να σταθεροποιείται μετά από μια παρατεταμένη περίοδο έντονης μεταβλητότητας. Η αποκλιμάκωση των γεωπολιτικών εντάσεων στη Μέση Ανατολή, η σταθερή εισροή LNG και τα ενισχυμένα αποθέματα συμβάλλουν στη συγκράτηση των τιμών. Οι τιμές TTF κινούνται κοντά στα χαμηλά του 2025, καθώς οι αφίξεις LNG συνεχίζουν με σταθερό ρυθμό, επαναφέροντας τα επίπεδα αποθήκευσης πάνω από το 65%.

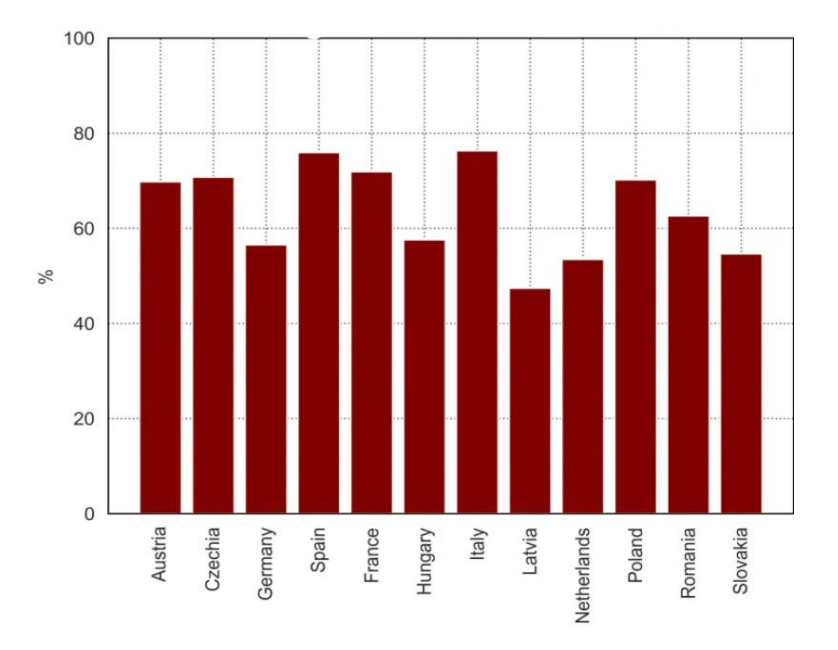

(Τρέχον επίπεδο αποθήκευσης φυσικού αερίου μεταξύ στην Ευρώπη(ως % της χωρητικότητας). Πηγή: European Gas Hub)

Σύμφωνα με το European Gas Hub, οι αποθήκες φυσικού αερίου στην ΕΕ αναμένεται να φτάσουν το 80-85% έως τις αρχές του χειμώνα, παρά τις διαφοροποιήσεις μεταξύ χωρών. Η Ιταλία ξεχωρίζει, καθώς έχει ήδη ξεπεράσει το 75% της πληρότητας, γεγονός που αποδίδεται στην έντονη εισαγωγική δραστηριότητα LNG – η μεγαλύτερη στην Ευρώπη από την αρχή του έτους.

Τέλος, σύμφωνα με την τελευταία έκθεση του Διεθνούς Οργανισμού Ενέργειας, η ευρωπαϊκή ζήτηση για φυσικό αέριο αυξήθηκε κατά 6,5% το πρώτο εξάμηνο του 2025, κυρίως λόγω της χρήσης αερίου στην ηλεκτροπαραγωγή. Η υποτονική ζήτηση στην Ασία και η αυξημένη προσφορά LNG από ΗΠΑ και Μέση Ανατολή ενίσχυσαν την επάρκεια. Η συνολική προσφορά LNG αναμένεται να αυξηθεί κατά 5,5% φέτος (ή 30 bcm) και κατά 7% το 2026, καταγράφοντας τη μεγαλύτερη άνοδο από το 2019.