ένα νέο γύρο στήριξης μέσω της αύξησης της δημόσιας χρηματοδότησης και αναπόφευκτα των δημοσιονομικών ελλειμμάτων και του κρατικού χρέους. Ωστόσο, οι οικονομίες αυτές δεν έχουν τα ίδια περιθώρια διαχείρισης του χρέους τους, γεγονός που προσμετράμε στην χάραξη της επενδυτικής μας στρατηγικής.

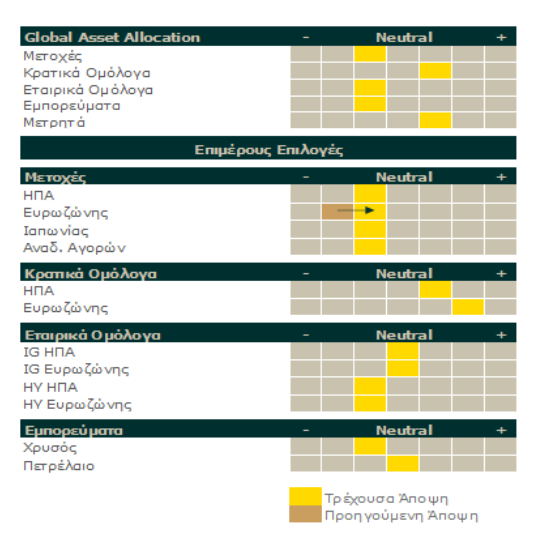

Στην μετοχική κατηγορία διατηρούμε την ήπια αρνητική μας άποψη. Στις ΗΠΑ παραμένουμε ήπια αρνητικοί λόγω μη ελκυστικών αποτιμήσεων, ωστόσο προτιμούμε ένα συνδυασμό αμυντικών και κυκλικών κλάδων, οι οποίοι θα ωφεληθούν από τα μέτρα της νέας ηγεσίας (Κοινή Ωφέλεια, Υγεία, Τράπεζες, Ενέργεια, Υπηρεσίες Επικοινωνίας). Στην Ευρωζώνη μεταβάλλουμε την άποψη μας από αρνητική σε ήπια αρνητική λόγω της βελτίωσης της κερδοφορίας και της ελκυστικότερης αποτίμησης σε σχέση με τις ΗΠΑ.

Στο κομμάτι των κρατικών ομολόγων, διατηρούμε την αυξημένη προτίμησή μας για τα ευρωπαϊκά κρατικά ομόλογα καθώς θεωρούμε ότι τα ρίσκα για τον πληθωρισμό παραμένουν καθοδικά και η αβεβαιότητα για την έκβαση του εμπορικού πολέμου διατηρείται. Σχετικά με τα αμερικανικά κρατικά ομόλογα διατηρούμε την ήπια θετική προτίμησή μας καθώς οι κίνδυνοι για την ανάπτυξη θεωρούμε ότι εμφανίζονται υψηλότεροι από ότι η αγορά προεξοφλεί.

Παγκόσμιο Οικονομικό Περιβάλλον: Μόνη Βεβαιότητα η αύξηση του Δημοσίου Χρέους

Καθώς όμως τα ελλείμματα συσσωρεύονται σε χρέος, είναι πολύ σημαντικό τόσο από μακροοικονομική όσο και από επενδυτική σκοπιά να συνειδητοποιήσουμε ότι αυτές οι οικονομίες δεν έχουν τα ίδια περιθώρια διαχείρισης του δημοσίου χρέους τους.

Αναμφισβήτητα στη χειρότερη θέση βρίσκονται οι ΗΠΑ. Με χρέος στα επίπεδα του 99,6% του ΑΕΠ (ή 120,8% εάν συνυπολογίσουμε και τα ομόλογα στο χαρτοφυλάκιο της Fed) και έλλειμμα το 2024 στο 6,9%, η περαιτέρω αύξηση των ελλειμμάτων εξαιτίας του νέου (και «πανέμορφου») νόμου, σπρώχνει τις ΗΠΑ σε μια μη-διατηρήσιμη δημοσιονομική τροχιά. Ήδη οι ελπίδες εξοικονόμησης δαπανών από την ομάδα εργασίας του Έλον Μασκ (το λεγόμενο DOGE) είναι νεκρές, ενώ και τα έσοδα από τους δασμούς είναι πολύ πιθανό – ιδιαίτερα σε βάθος χρόνου – να απογοητεύσουν.

Ταυτόχρονα, πιστεύουμε ότι θα είναι σφάλμα να αποδώσουμε το σύνολο των αποφάσεων αυτών στα πολιτικά «θέλω» και επιδιώξεις του προέδρου Τραμπ. Αντίθετα, θα πρέπει να τις αντιλαμβανόμαστε ως εκφάνσεις της προδιάθεσης της αμερικανικής κοινωνίας να αποφύγει για όσο το δυνατόν περισσότερο τη λήψη επώδυνων και δυσάρεστων μέτρων δημοσιονομικής εξυγίανσης. Η πορεία αυτή είναι εμφανώς αδιέξοδη, το ερώτημα που ωστόσο είναι δύσκολο να απαντηθεί είναι το ποιό θα είναι το γεγονός εκείνο που θα αποτελέσει τη θρυαλλίδα για τη σημαντική αύξηση του επιπλέον ασφάλιστρου κινδύνου που θα απαιτήσουν οι επενδυτές προκειμένου να συνεχίσουν να χρηματοδοτούν το αμερικανικό δημόσιο. Στη Γερμανία η κατάσταση είναι εκ διαμέτρου αντίθετη.

Η γερμανική οικονομία έχει και σημαντικό δημοσιονομικό χώρο και μεγάλη ανάγκη δημοσίων επενδύσεων. Συνεπώς οι πρόσφατες αποφάσεις θα έχουν θετικό αντίκτυπο στη γερμανική οικονομία. Ευρώπη όμως δεν είναι μόνο η Γερμανία. Οι υπόλοιπες οικονομίες της Ευρωζώνης αδυνατούν να ακολουθήσουν την ίδια επεκτατική δημοσιονομική πολιτική. Στην (πολύ πιθανή) περίπτωση όπου η Γερμανική ανάπτυξη δεν διαχυθεί σε όλη την Ευρωζώνη, η υστέρηση που θα προκύψει στις υπόλοιπες οικονομίες έναντι της Γερμανίας θα θέσει σε δοκιμασία την άσκηση οικονομικής και νομισματικής πολιτικής σε επίπεδο ΕΕ.

Στον παρακάτω σύνδεσμο μπορείτε να δείτε το πλήρες κείμενο της Επενδυτικής Στρατηγικής για το γ' τρίμηνο, 2025, που έχει συντάξει η Τράπεζα Πειραιώς.