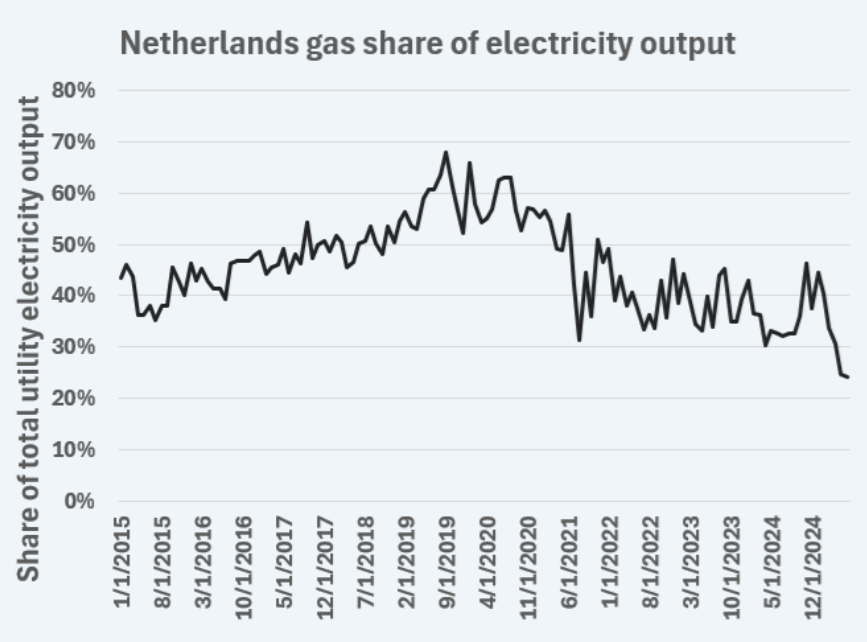

Σε χαμηλά επίπεδα ρεκόρ έπεσε η χρήση του φυσικού αερίου στο ενεργειακό μείγμα της Ολλανδίας κατά το α’ εξάμηνο του 2025, σύμφωνα με τα στοιχεία της Ember. Η δραματική μεταστροφή από το σχεδόν 70% το 2019 στο 25% το 2025 συνδέεται με τη βούληση των ολλανδικών εταιρειών ενέργειας να μειώσουν τη χρήση φυσικού αερίου ως αντίδραση στη ρωσική εισβολή στην Ουκρανία το 2022. Μάλιστα, στην τριετία 2022-2025, η χρήση φυσικού αερίου έχει υποδιπλασιαστεί.

Το ποσοστό του φυσικού αερίου στην ηλεκτροπαραγωγή της Ολλανδίας. Πηγή: Reuters.

Η επιτυχία της Ολλανδίας βασίστηκε στην ανάπτυξη των ΑΠΕ. Σε αντίθετη πορεία με το φυσικό αέριο, η χρήση ΑΠΕ αυξήθηκε κατά 27% μεταξύ 2022-2024, ξεπερνώντας και τον μέσο όρο της Ευρωπαϊκής Ένωσης που κινείτο στο 16%. Όπως στις περισσότερες ευρωπαϊκές χώρες, η αιολική ενέργεια με 57% αύξηση και η ηλιακή με 34% αύξηση αποτέλεσαν τις δύο κινητήριες πηγές της πράσινης μετάβασης. Μάλιστα, η καθαρή ενέργεια συνιστά πλέον τον μεγαλύτερο παράγοντα στο ενεργειακό μείγμα της Ολλανδίας, αγγίζοντας το 57% εντός του 2025.

Από άποψη κόστους, η μείωση της χρήσης του φυσικού αερίου σημαίνει και μείωση των τιμών χονδρικής ενέργειας. Η Ολλανδία τοποθετείται κοντά στον μέσο όρο της Ευρώπης, με τις τιμές να είναι μεν υψηλότερες από τη Γαλλία, αλλά χαμηλότερες από τη Γερμανία. Αυτό είναι ιδιαίτερα κρίσιμο για την οικονομία της χώρας, η οποία φιλοξενεί πολλές βιομηχανίες αιχμής, ειδικά στον κλάδο της τεχνολογίας, ενώ αποτελεί διαμετακομιστικό κόμβο για τη δυτική Ευρώπη. Εξάλλου, αυτή η προνομιακή θέση της Ολλανδίας μαζί με την πλούσια ναυτική της παρουσία ήταν εκείνη που την κατέστησε βασικό παίκτη στην αγορά ορυκτών καυσίμων, φιλοξενώντας και την ψηφιακή αγορά της ηπείρου για το φυσικό αέριο Title Transfer Facility, η οποία καθορίζει τις τιμές στις υπόλοιπες ευρωπαϊκές αγορές.

Η εντυπωσιακή μεταστροφή της Ολλανδίας προκαλεί ανησυχίες σε όσους επενδύουν στο φυσικό αέριο. Αν ακόμα και η αγορά-ορόσημο μπορεί να απεξαρτηθεί τόσο εύκολα από το αποκαλούμενο και «μεταβατικό καύσιμο», οι προοπτικές για τις άλλες ώριμες ευρωπαϊκές αγορές είναι εξίσου απαισιόδοξες. Οι βασικοί προμηθευτές LNG της Ευρώπης, ΗΠΑ και Κατάρ, καθώς και η επί του παρόντος αποκλεισμένη Ρωσία, δεν μπορούν παρά να επανεξετάσουν τη στρατηγική τους.

Ειδικά στην αμερικανική αγορά, δισεκατομμύρια επενδύσεων σε έργα εξαγωγών ΥΦΑ είχαν εγκριθεί στις ανατολικές ακτές με την προοπτική να κατευθυνθούν προς τα ευρωπαϊκά λιμάνια. Και μολονότι η ζήτηση στην Ασία παραμένει εξίσου υψηλή, ο ανταγωνισμός εκεί είναι πολύ πιο περίπλοκος. Οι ασιατικές χώρες όχι μόνο δεν έχουν αποκλείσει το ρωσικό φυσικό αέριο, αλλά μπορούν να προμηθεύονται πολύ πιο γρήγορα LNG από την Αυστραλία, το Κατάρ, και τη Μαλαισία.