Κατά τη διάρκεια του α' τριμήνου του έτους που διανύουμε, η ΒΡ έχει εισπράξει περίπου 4,7 δισ. δολάρια από εκχώρηση στοιχείων ενεργητικού, που περιλαμβάνουν, πιο αναλυτικά, ένα ποσό της τάξης των περίπου 2,4 δισ. δολαρίων από την ολοκλήρωση της πώλησης μερίδιου ύψους 20% του κοιτάσματος Block 61 στο Ομάν, άλλο 1 δισ. δολάρια από την πώληση της παγκόσμιας πτέρυγας πετροχημικών της ΒΡ στην INEOS, ακόμη 700 εκατ. δολάρια από την πώληση ποσοστού 49% σε μια θυγατρική της στην παραγωγή εξευγενισμένων προϊόντων πετρελαίου και στοιχείων ενεργητικού στον κλάδο της αλυσίδας εφοδιασμού των ΗΠΑ, καθώς, τέλος, άλλα 400 εκατ. δολάρια από την πώληση μεριδίου της στην Palantir Technologies, μια δημόσια εισηγμένη αμερικανική εταιρεία λογισμικού που ειδικεύεται στην ανάλυση big data και εδρεύει στο Ντένβερ του Κολοράντο.

Η ΒΡ αναμένει τώρα ότι τα έσοδα από διάθεση στοιχείων ενεργητικού της κατά το 2021 θα κινηθούν στο άνω άκρο του φάσματος των 4 δισ. δολαρίων που είχε ανακοινώσει αρχικά. Ο στόχος της εταιρείας για έσοδα από πωλήσεις, ύψους 25 δισ. δολαρίων, στο χρονικό διάστημα που μεσολαβεί μεταξύ β’ εξαμήνου του 2020 και 2025, υποστηρίζεται πλέον από συμφωνημένες ή ολοκληρωμένες συναλλαγές ύψους περίπου 14,7 δισ. δολαρίων, με περίπου 10 δισ. δολάρια να προέρχονται από τέτοιες εισπράξεις. Το καθαρό χρέος της ΒΡ στο τέλος του δ’ τριμήνου του 2020 ανερχόταν στα 38,9 δισ. δολάρια.

(γράφημα που απεικονίζει την απόδοση τιμής της BP από 31/12/2020)

Όπως είχε ανακοινωθεί κατά τη δημοσίευση των αποτελεσμάτων χρήσης δ’ τριμήνου πέρυσι, το καθαρό χρέος της εταιρείας αναμενόταν να αυξηθεί στο α’ εξάμηνο του τρέχοντος έτους λόγω της καταβολής αποζημιώσεων που κατανέμονται και στα δύο τρίμηνα, της καταβολής πληρωμής στην Equinor, μετά την ολοκλήρωση της κοινοπραξίας για την κατασκευή υπεράκτιων αιολικών πάρκων στις ΗΠΑ, το α’ τρίμηνο και της ετήσιας καταβολής αποζημιώσεων για τις διαρροές πετρελαίου στον Κόλπο του Μεξικού, συνολικού ύψους 1,2 δισ. δολαρίων που προγραμματίζεται για το β’ τρίμηνο του έτους.

Σύμφωνα με όλα αυτά τα στοιχεία, η ΒΡ αναμένει τώρα να έχει επιτύχει τον στόχο του καθαρού χρέους των 35 δισ. δολαρίων στα τέλη του α΄τριμήνου του 2021. Προκειμένου να πετύχει αυτό τον στόχο, η ΒΡ δεσμεύθηκε να επιστρέψει τουλάχιστον το 60% της υπερβάλλουσας ρευστότητας στους μετόχους της, μέσω επαναγοράς ιδίων μετοχών, υπό την προϋπόθεση ότι θα διατηρηθεί το παρόν επίπεδο πιστοληπτικής ικανότητας της εταιρείας που είναι διαμορφωμένο στο A minus από την Standard & Poor's.

Περαιτέρω πληροφορίες, συμπεριλαμβανομένων της αγοράς μετοχών, θα παρασχεθούν με την ανακοίνωση των αποτελεσμάτων χρήσης για το α’ τρίμηνο 2021, που έχει προγραμματιστεί να γίνει στις 27 Απριλίου.

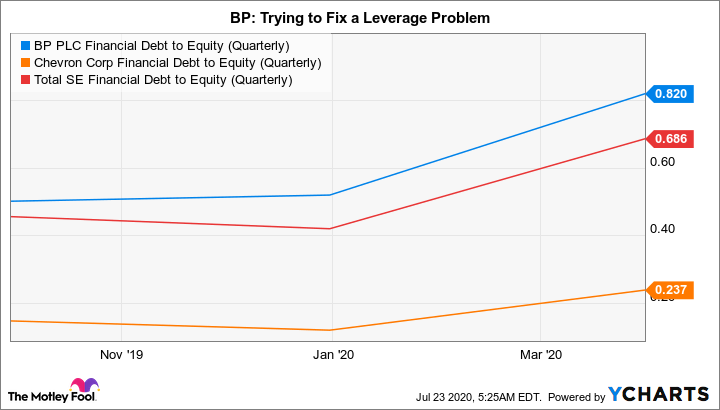

(γράφημα που απεικονίζει το χρηματοοικονομικό χρέος προς ίδια κεφάλαια των ΒΡ, Chevron, Total έως τον Μάρτιο του 2020)

Υπό το πρίσμα αυτό η διοίκηση και οι μέτοχοι της BP έχουν κάθε λόγο να αισιοδοξούν. Η ταχεία εισροή μετρητών από τη διάθεση στοιχείων ενεργητικού και η ανάκαμψη της τιμής του πετρελαίου, σημαίνουν ότι η μείωση του χρέους της εταιρεία θα συμβεί πολύ πιο σύντομα απ΄ ότι αναμενόταν και ότι ο καθαρός δανεισμός θα κρατηθεί χαμηλότερα από τα 35 δισ. δολάρια. Οι μεγάλες πετρελαϊκές εταιρείες προωθούν τολμηρά σχέδια προκειμένου να πείσουν τους μετόχους τους ότι η μετάβαση στην πράσινη ενέργεια θα παράγει σταθερά έσοδα. Ο ίδιος ο Bernard Looney είχε παρουσιάσει τη στρατηγική του για την επόμενη ημέρα της BP, τον Αύγουστο του 2020, που περιελάμβανε τη μείωση της παραγωγής ορυκτών καυσίμων κατά 40% κατά τη διάρκεια της δεκαετίας που διανύουμε.

Αυτό συνέπεσε με μια επαναφορά του μερίσματος που μείωσε την πληρωμή κατά το ήμισυ. Οι μελλοντικές πρόσθετες πληρωμές θα πραγματοποιηθούν μέσω της επαναγοράς ίδιων μετοχών, αμέσως μόλις επιτευχθούν οι στόχοι της εταιρείας για τη μείωση του χρέους της. Όπως επισημαίνουν οι αναλυτές πρόκειται για μια εντυπωσιακή νίκη που κατήγαγε η BP για την οποία η διοίκησή της αξίζει όλα τα εύσημα. Ωστόσο, στο θέμα του ισολογισμού εξακολουθεί να παρατηρείται απόκλιση από το μέσο όρο του κλάδου, συνολικά, γεγονός που απαιτεί ιδιαίτερη προσοχή.

Η BP παραμένει ασθενέστερη οικονομικά σε σχέση με πολλές άλλες ομοειδείς εταιρείες. Ένα μικρότερο ταμειακό απόθεμα έναντι των ανταγωνιστών της προκειμένου να ανταπεξέλθει στις επιπτώσεις μιας πιθανής οικονομικής αστάθειας στο μέλλον, ή μιας νέας υποχώρησης των τιμών του πετρελαίου, αντικατοπτρίζεται στο discount της μετοχής της. Ήδη με βάσει τις προβλέψεις για τα έσοδα κατά την επόμνη διετία, η μετοχή της ΒΡ διαπραγματεύεται κατά 8% και 19% χαμηλότερα των αντίστοιων της Shell και της Total.

Η BP θα μπορούσε, θεωρητικά, να δαπανήσει 5 δισ. δολάρια για εξαγορά ιδίων μετοχών, ή ποσοστό 6% της τρέχουσας αξίας της στην αγορά, εάν επιλέξει να κατανείμει το 60% των εκτιμώμενων ελεύθερων ταμειακών ροών της για φέτος. Ωστόσο, μια πρόσθετη μείωση του χρέους θα κατασιγάσει τις ανησυχίες για πιθανά πλήγματα στο μέλλον. Θα βοηθούσε, επίσης τις μετοχές με χαμηλές αποδόσεις να ανακάμψουν. Ενδεχομένως, όμως, όπως υποστηρίζει ένα τμήμα της αγοράς, οι εξαγορές θα μπορούσαν να περιμένουν...