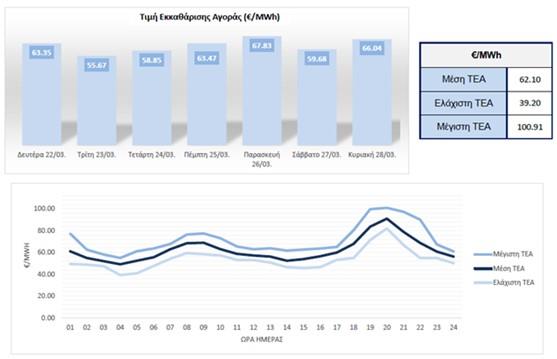

δηλαδή αυξημένη σε ποσοστιαία βάση κατά 8,35% από τη μέση ΤΕΑ της αμέσως προηγούμενης εβδομάδας, με τη μέγιστη και την ελάχιστη ΤΕΑ να διαμορφώνονται στα €110,60/MWh και στα €31,40/MWh αντιστοίχως. Αξίζει να αναφερθεί ότι η υψηλότερη μέση ΤΕΑ, ανά ημέρα, που καταγράφηκε την προηγούμενη εβδομάδα, επετεύχθη την περασμένη Τρίτη (9/3), φτάνοντας τα €66,31/MWh.

Σύμφωνα με ανάλυση του ΙΕΝΕ, η αναιμική αύξηση της ζήτησης ηλεκτρικής ενέργειας συνδυάστηκε με μείωση τόσο της παραγωγής των μονάδων ΑΠΕ όσο και των υδροηλεκτρικών σταθμών, με αποτέλεσμα να ασκηθούν ανοδικές πιέσεις στις τιμές της ελληνικής χονδρεμπορικής αγοράς. Η εγχώρια εβδομαδιαία ζήτηση ηλεκτρισμού διατηρήθηκε κάτω από τη 1 TWh (950 GWh), με το ωριαίο φορτίο να αυξάνεται κατά 70 MW σε σχέση με την προηγούμενη εβδομάδα. Η συνολική εβδομαδιαία ζήτηση στο Χρηματιστήριο Ενέργειας διαμορφώθηκε στις 1.002 GWh, λαμβάνοντας υπόψη και τις εξαγωγικές ροές του ελληνικού συστήματος (52 GWh).

Οι μονάδες ΑΠΕ, με μέση ημερήσια παραγωγή 36 GWh, είδαν τη συνεισφορά τους στο εβδομαδιαίο μίγμα καυσίμου να διαμορφώνεται στο 27%. Η εβδομαδιαία παραγωγή των ΑΠΕ ξεπέρασε οριακά τις 254 GWh, σημειώνοντας χαμηλό 11 εβδομάδων. Οι υδροηλεκτρικές μονάδες κάλυψαν το 3% της ζήτησης, εγχέοντας στο σύστημα 28 GWh (-62% σε σχέση με την προηγούμενη εβδομάδα), καταγράφοντας χαμηλό 11 εβδομάδων. Οι μονάδες φυσικού αερίου είχαν εβδομαδιαία παραγωγή 356 GWh (υψηλό 7 εβδομάδων), καλύπτοντας το 38% της ζήτησης, ενώ η λιγνιτική παραγωγή, με 132 GWh, κάλυψε το 14% της ζήτησης ηλεκτρισμού.