με τις αγορές εμπορευμάτων να επανέρχονται σε κατάσταση ευφορίας βοηθούσης και της ανάκαμψης των τιμών βασικών μετάλλων όπως ο χαλκός ($ 8,23),το νικέλιο ($ 18,57) και το αλουμίνιο ($2,07).

Οι σημερινές τιμές στο πετρέλαιο είχαν να εμφανισθούν από τον Ιανουάριο πέρυσι, πριν δηλαδή εκδηλωθεί η πανδημία εκτός Ασίας, και όταν η παγκόσμιος οικονομία και το διεθνές εμπόριο έμοιαζαν να κινούνται ανέμελα με θετικές προοπτικές παρά την τότε επιδεινούμενη κρίση μεταξύ ΗΠΑ-Κίνας. Η επανάκαμψη των τιμών του αργού δεν επήλθε ασφαλώς ως δια μαγείας λόγω γεωπολιτικών ή άλλων συμβάντων ή ακόμα για κερδοσκοπικούς λόγους, όπως αρέσει να διαδίδουν οι λάτρεις των χρηματιστηριακών παιγνίων, αλλά είναι το αποτέλεσμα μιας συνεπούς αντίδρασης των μεγάλων παραγωγών που συνασπίζονται ολοένα και περισσότερο γύρω από τον OPEC και στην ομάδα τους συμπεριλαμβάνουν και άλλες εκτός καρτέλ χώρες (βλέπε Ρωσία,Καζακστάν), που είναι γνωστές ως OPEC +.

Έχει ενδιαφέρον ότι σε αυτήν την ομάδα, που αναδείχθηκε από την μεγάλη πετρελαϊκή κρίση του 2014-2016, έχουν από τον περασμένο Απρίλιο ατύπως συντονισθεί και οι ΗΠΑ, ο έτερος μεγάλος παραγωγός του κόσμου. Με παραγωγή αργού που το 2020, και παρά την καθίζηση που υπέστη λόγω της πανδημίας, έφθασε τα 11,1 εκατ. βαρ. /ημέρα, δηλ. μείον 1,9 εκατ. βαρ. /ημέρα σε σύγκριση με το 2019 όταν αυτή κορυφώθηκε στα 13,0 εκατ. βαρ. /ημέρα, οι ΗΠΑ έχουν εδώ και δύο χρόνια αναδειχθεί ως ο μεγαλύτερος πετρελαιοπαραγωγός του κόσμου. Εάν, μάλιστα, λάβουμε υπ’ όψη μας και την παραγωγή υγρών καταλοίπων που προέρχονται από την παραγωγή φ. αερίου (natural gas liquids -NGL's), η συνολική παραγωγή των ΗΠΑ κατά το «ατυχές» 2020 έφθασε τα 16,6 εκατ. βαρ. /ημέρα, που ισοδυναμεί με το 17,7% της παγκόσμιας πετρελαϊκής παραγωγής. Σύμφωνα με το ΙΕΑ, αυτή διαμορφώθηκε στα 93,97 εκατ. βαρ. /ημέρα το 2020 σε σύγκριση με 100,55 εκατ. βαρ. /ημέρα το 2019 όταν αυτή διαμορφώθηκε στα υψηλότερα επίπεδα όλων των εποχών.

Οι τιμές του Brent από τον Ιανουάριο του 2020 έως και τον Ιανουάριο του 2021 (πηγή: IENE Energy Weekly No 250)

Η παρατηρούμενη σήμερα σταθερή άνοδος των τιμών του αργού, σύμφωνα με πολλούς αναλυτές, οφείλεται σε μια ομάδα παραγόντων που ενισχύουν το αφήγημα που καλλιεργείται το τελευταίο διάστημα, από hedge funds αλλά και από διεθνείς οργανισμούς, περί επικείμενης ισχυρής παγκόσμιας οικονομικής ανάπτυξης το 2021, που, σύμφωνα με το IMF, πρόκειται να κινηθεί στο επίπεδο του 5,5%, καθώς ο υπόλοιπος κόσμος, πλην Ευρώπης και Βόρειας Αμερικής, επιστρέφει σε υψηλούς παραγωγικούς ρυθμούς ειδικά στην βιομηχανία.

Παράλληλα, οι παραγωγοί πετρελαίου, αρχής γενομένης με την απόφαση του OPEC+ τον περασμένο Απρίλιο (για μείωση παραγωγής -10,0 εκατ. βαρ. /ημέρα), έχουν επιδείξει αξιοθαύμαστη αυτοσυγκράτηση επιτυγχάνοντας πολύ υψηλό βαθμό συμμόρφωσης στην προσπάθεια τους για μείωση της παραγωγής (στα - 5,8 εκατ. βαρ. /ημέρα), ώστε αυτή να συμβαδίζει κατά το δυνατό με την απότομη και υψηλή μείωση της ζήτησης. Να σημειωθεί ότι η μείωση της παγκόσμιας ζήτησης αργού το 2020 ξεπέρασε κάθε προηγούμενο κάνοντας βουτιά κατά 8,7 εκατ. βαρ. /ημέρα σε σύγκριση με το 2019, όταν αυτή έφθασε σε ιστορικά υψηλά στα 99,7 εκατ. βαρ. /ημέρα.

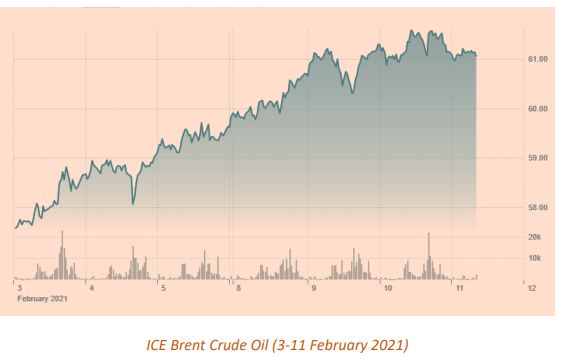

Οι τιμές του Brent την εβδομάδα 3-11 Φεβρουαρίου 2021 (πηγή: IENE Energy Weekly No 250)

Αν και η παραγωγή των χωρών μελών του ΟPEC έχει αρχίσει να αυξάνεται σταδιακά (+ 0,5 εκατ. βαρ. /ημέρα τον Ιανουάριο), αυτή παραμένει σημαντικά χαμηλότερη, στα - 4,02 εκατ. βαρ. /ημέρα, σε σύγκριση με την αντίστοιχη περίοδο του 2020 στέλνοντας ένα ισχυρό μήνυμα στις αγορές ότι υπάρχει επαγρύπνηση από πλευράς παραγωγών που φαίνεται ότι έχουν θέσει ως προτεραιότητα την αποκατάσταση της τιμής έναντι της διαφύλαξης του μεριδίου τους στην παγκόσμιο αγορά. Προς αυτή την κατεύθυνση κινείται εξάλλου και η Σαουδική Αραβία, ο ισχυρότερος παραγωγός του OPEC και ο μεγαλύτερος εξαγωγέας αργού στον κόσμο, έχοντας εφαρμόσει ένα εθελοντικό πρόγραμμα μειωμένης παραγωγής (και, κατ’ επέκτασιν, εξαγωγών) κατά 1,0 εκατ. βαρ. /ημέρα, περιορίζοντας ήδη τις εξαγωγές στα 5,6 εκατ. βαρ. /ημέρα στις αρχές Φεβρουαρίου, σε σύγκριση με 6,6 εκατ. βαρ. /ημέρα τον περασμένο Δεκέμβριο.

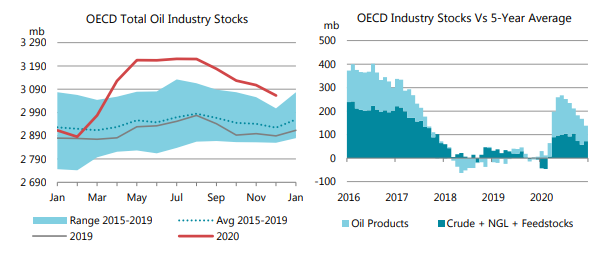

Η μειωμένη παραγωγή σε συνάρτηση με την μειωμένη ζήτηση που εξακολουθεί να παρατηρείται τους τελευταίους 4 μήνες, ως συνέπεια των περιοριστικών μέτρων που έχουν επιβληθεί σε πολλές χώρες για την αντιμετώπιση της πανδημίας του κορωνοϊού, έχει οδηγήσει και σε μειωμένα αποθέματα. Όπως μας πληροφορεί ο ΙΕΑ στο τελευταίο του μηνιαίο δελτίο (February Oil Monthly Report), η μείωση των αποθεμάτων φαίνεται ότι επιταχύνεται από τα 1,56 εκατ. βαρ. /ημέρα το 3ο τρίμηνο του 2020 στα 2,24 εκατ. βαρ. /ημέρα το 4ο τρίμηνο, μετά από μια πρωτόγνωρη αύξηση κατά 7,88 εκατ. βαρ. /ημέρα το πρώτο εξάμηνο του περασμένου έτους ως αποτέλεσμα της απότομης μείωσης της παραγωγής κυρίως λόγω της δραστικής περικοπής κάθε είδους μεταφορών. Με το που ξεκίνησε η ανάκαμψη μετά τον Ιούνιο του 2020, έστω και αναιμική, άρχισαν να μειώνονται τα αποθέματα, με κορύφωση τον Δεκέμβριο 2020 (- 44,6 εκατ. βαρ. ή 1,44 εκατ. βαρ. /ημέρα), έτσι που τα συνολικά αποθέματα των χωρών του OECD να διαμορφωθούν στα 3063 εκατ. βαρ. συνολικά, έχοντας καταφέρει να εξαφανίσουν ένα πλεόνασμα (overhung) ύψους 174 εκατ. βαρ. που είχε δημιουργηθεί τους τελευταίους 10 μήνες.( βλέπε γράφημα).

Συνολικά βιομηχανικά αποθέματα πετρελαίου ΟΟΣΑ (αριστερά) - Βιομηχανικά αποθέματα ΟΟΣΑ σε σύγκριση

με τον Μ. Ο. της τελευταίας 5ετίας (πηγή: ΙΕΑ)

«Αυτό που παρατηρούμε τις τελευταίες εβδομάδες στην παγκόσμια αγορά πετρελαίου είναι ότι αυτή κινείται και συμπεριφέρεται βάσει των θεμελιωδών κανόνων της προσφοράς-ζήτησης μακριά από την επίδραση γεωπολιτικών παραγόντων η χρηματιστηριακά παίγνια», παρατηρούν αναλυτές σε trading company στο Λονδίνο που επικεντρώνει την δραστηριότητα της στα commodities. «Με την μείωση των αποθεμάτων της βιομηχανίας και στις δυο όχθες του Ατλαντικού αλλά και στην Κίνα, βλέπουμε ότι η μείωση της παραγωγής από πλευράς OPEC+ είναι πραγματική και άρα οδηγεί σε μειωμένα αποθέματα που με την σειρά τους σηματοδοτούν το ράλι των τιμών», συμπληρώνουν οι ανωτέρω αναλυτές.

Αν και είναι δύσκολο, ως συνήθως, να προβλέψει κάποιος την πορεία των τιμών του αργού είναι σχετικά ασφαλής η πρόγνωση ότι εφ’ όσον συνεχιστεί ο εμβολιασμός στις περισσότερες χώρες με εντατικούς ρυθμούς, θα ξεκινήσει από τον Απρίλιο/Μάιο να αποκαθίσταται η ομαλή λειτουργία των αγορών και η επιστροφή στην ανάπτυξη, πλην όμως με διαφορετικά χαρακτηριστικά. Τα ανωτέρω προδιαγράφουν ένα μάλλον θετικό επιχειρηματικό περιβάλλον που θα βοηθήσει και την στήριξη των τιμών του αργού, τουλάχιστον στα σημερινά εάν όχι σε ελαφρώς υψηλότερα επίπεδα. Υπό αυτή την έννοια οι αρκετά υψηλότερες σήμερα τιμές, και οι θετικές προοπτικές για τους επόμενους μήνες, προσφέρουν ανάσα στις πετρελαϊκές εταιρείες, ιδιαίτερα τους ανεξάρτητους, παραγωγούς, δηλ. τις ΙOC’s, που κατέγραψαν σημαντικές ζημιές τα τελευταία 3 τρίμηνα, είδαν την χρηματιστηριακή τους αξία να κατακρημνίζεται, την πιστοληπτική τους ικανότητα να υποβαθμίζεται και μερίδα των μετόχων τους να επαναστατεί επικρίνοντας τις διοικήσεις και απαιτώντας ούτε λίγο ούτε πολύ αυτές (δηλ. οι εταιρείες) να αλλάξουν αντικείμενο. Πράγμα που μερικές από αυτές ( λχ BP, Shell, Total) έχουν αρχίσει να υπόσχονται και, σε ένα βαθμό, να προχωρούν με συγκεκριμένα σχέδια για projects στον χώρο των ΑΠΕ.

Μένει να αποδειχθεί, βέβαια, εάν τα δραματικά γεγονότα των τελευταίων μηνών, συνδυαζόμενα με την προσδοκώμενη (από τους περιβαλλοντολόγους ακτιβιστές) κορύφωση της πετρελαϊκής ζήτησης, θα οδηγήσουν πράγματι σε μια ουσιαστική στροφή τις IOC’s σε αναζήτηση νέου αντικειμένου εργασιών. Δηλαδή σε μεγάλης κλίμακας αποεπενδύσεις και την μετατροπή τους σε εμπορικές εταιρείες γενικού σκοπού, παραδίδοντας ταυτόχρονα την σκυτάλη στις NOC’s της Μέσης Ανατολής και της Ευρασίας, που προφανώς δεν διακατέχονται από τις αυτοκτονικές τάσεις των δυτικών εταιρειών και των μετόχων τους.