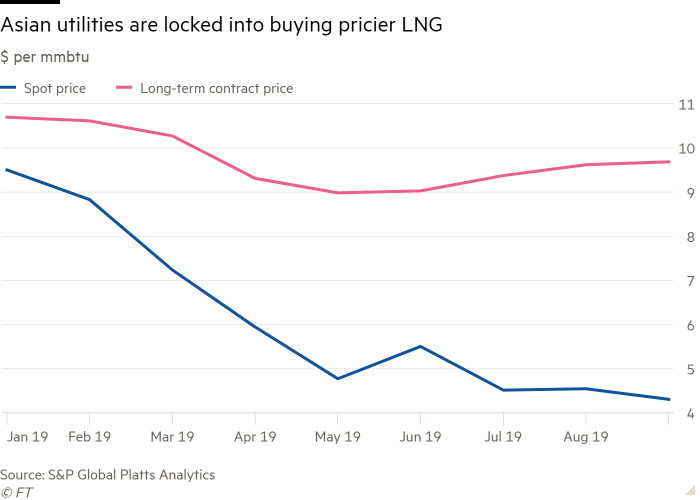

σε σύγκριση με το εάν αγόραζαν το καύσιμο στην αγορά spot. Το S&P Global Platts, το οποίο ορίζει την τιμή αναφοράς του LNG για την περιοχή, τόνισε ότι υπήρξε μία μεγάλη απόκλιση μεταξύ του κόστους των συμβολαίων που συνδέονται με τις διακυμάνσεις των πετρελαϊκών τιμών και των τιμών στην λεγόμενη spot αγορά LNG. Οι τιμές LNG έχουν σημειώσει πτωτική πορεία από τις αρχές του 2019 μέχρι και σήμερα, καθώς νέες διαθέσιμες ποσότητες από τις ΗΠΑ, την Ρωσία και την Αυστραλία έχουν επηρεάσει την αγορά και η ζήτηση παραμένει σταθερή στην Ασία.

Το τελευταίο διάστημα, οι τιμές spot LNG, οι οποίες αξιολογούνται από το S&P Global Platts και δημοσιεύονται υπό το όνομα «Japan/Korea Marker» ή JKM, ανέρχονται κατά μέσο όρο σε λιγότερο από $6 ανά mmbtu. Από την άλλη πλευρά, το πετρέλαιο παραμένει σχετικά σταθερό την ίδια περίοδο λίγο πάνω από τα $60 το βαρέλι, διευρύνοντας ένα χάσμα (gap) της τάξεως των $3.60 ανά mmbtu μεταξύ της τιμής spot και των τιμών LNG που συνδέονται με τις διακυμάνσεις των πετρελαϊκών τιμών και παραδίδεται στην Ασία, σύμφωνα με δεδομένα του S&P Global Platts. Το συγκεκριμένο gap έχει ήδη οδηγήσει κάποιους κύριους αγοραστές της Ασίας, όπως η ιαπωνική εταιρεία εμπορίας καυσίμων Jera και η μεγαλύτερη ιαπωνική εταιρεία φυσικού αερίου Tokyo Gas, να προσπαθήσουν να μειώσουν τις συμβολαιοποιημένες ποσότητες φυσικού αερίου που λαμβάνουν και να πιέσουν για καλύτερους όρους.

Ο κ. Jeffrey Moore, αναλυτής δεδομένων LNG της Ασίας στο S&P Global Platts, τόνισε στους Financial Times ότι ενεργειακές εταιρείες στην Ιαπωνία, την Κορέα και την Κίνα έχουν χρεωθεί ένα πρόσθετο ποσό της τάξεως των $23 δις μέσω μακροχρόνιων συμβολαίων προμήθειας LNG τους πρώτους εννέα μήνες του 2019, καθώς οι τιμές spot LNG έχουν μειωθεί σημαντικά.

Περί το 2022, η παγκόσμια αγορά LNG αναμένεται να συρρικνωθεί λόγω έλλειψης προσφερόμενων ποσοτήτων για την κάλυψη της αυξανόμενης ζήτησης, η οποία αναμένεται να φέρει τις τιμές spot πλησιέστερα στις τιμές των μακροπρόθεσμων συμβολαίων. Αξίζει να αναφερθεί ότι η αγορά spot αναπτύσσεται με ταχείς ρυθμούς, αλλά απέκτησε μεγάλη ρευστότητα τα τελευταία τρία χρόνια. Μαζί με τα βραχυπρόθεσμα συμβόλαια, αντιπροσωπεύει σήμερα το 32% των παγκόσμιων εισαγωγών LNG, σύμφωνα με τον Διεθνή Όμιλο Εισαγωγέων LNG (GIIGNL).

Ο κ. David Thomas, ανεξάρτητος σύμβουλος με εμπειρία στις ενεργειακές εταιρείες Vitol και BP, δήλωσε ότι υπάρχει ισχυρή σχέση μεταξύ αγοραστών και πωλητών, αλλά αυτό άλλαξε καθώς η αγορά LNG απέκτησε μεγαλύτερη ρευστότητα και οι αγορές φυσικού αερίου και ηλεκτρισμού της Ιαπωνίας απελευθερώθηκαν. Σε πρόσφατο συνέδριο, ο κ. Pablo Galante Escobar, επικεφαλής του τμήματος LNG στη Vitol, δήλωσε ότι η εμπορία φυσικού αερίου, βάσει του δείκτη αναφοράς JKM του Platts, αυξήθηκε κατά 350% κάτ’ έτος από το 2016.

*Διευθυντής Μελετών του ΙΕΝΕ