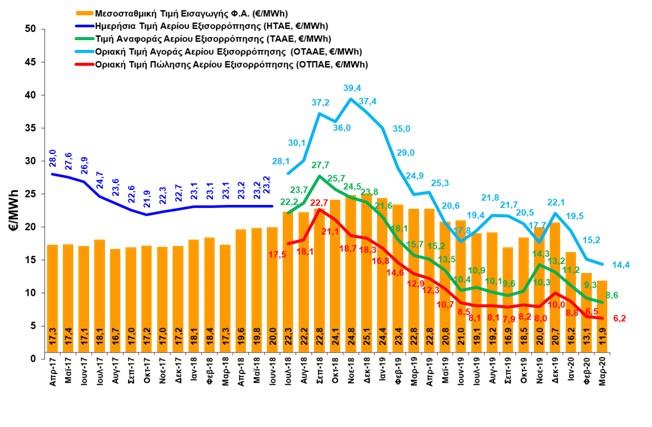

εισφέροντας 3,2 TWh ενώ το φυσικό αέριο μέσω αγωγών εισέφερε 1,6 TWh συνολικά. Με 1,5 TWh να προέρχεται από την είσοδο του Σιδηρόκαστρου (Gazprom) και 0,3 TWh από τους Κήπους (Τουρκική Botas).

Αλλά και σε επίπεδο Α΄ Εξαμήνου 2020 το LNG κάλυψε το μεγαλύτερο μέρος της προμήθειας φ. αερίου σε ποσοστό 64,4% ,το οποίο όμως σε σύγκριση με τα στοιχεία για το Β΄ Εξάμηνο του 2019 είναι ελαφρώς μειωμένο αφού αυτό κάλυψε το 67% των αναγκών προμήθειας φ. αερίου. Να σημειώσουμε ότι σήμερα η Ελλάδα εισάγει το 100% των αναγκών της σε φυσικό αέριο μέσω αγωγών από Ρωσία και Τουρκία, και πολύ σύντομα μέσω του αγωγού TAP από το Αζερμπαϊτζάν, και μέσω LNG από χώρες όπως η Αλγερία, το Κατάρ, η Αυστραλία και οι ΗΠΑ. Με συνολική ετήσια κατανάλωση το 2019 που έφθασε τα 5,0 Δισεκ.Κυβ.Μέτρα (bcm) η ελληνική αγορά φ. αερίου ευρίσκεται σε τροχιά ανάπτυξης με προοπτική η κατανάλωση να διπλασιασθεί μέσα στην τρέχουσα δεκαετία, καθώς θα προχωρά η απολιγνιτοποίηση και το φ. αέριο, μαζί με εισαγωγές ηλεκτρισμού από τις γειτονικές χώρες, θα είναι το μόνο καύσιμο που θα μπορεί να προσφέρει την απαραίτητη κάλυψη για τα ηλεκτρικά φορτία βάσης.

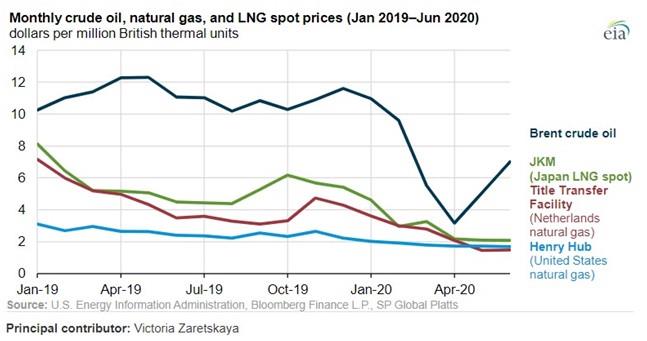

Με τις διεθνείς τιμές LNG να κινούνται κατά τους τελευταίους 2 μήνες σταθερά κάτω από τα $2,5 ανά εκατ. BTU, δηλαδή 60% μείον σε σχέση με το καλοκαίρι του 2019, η κυριαρχία του υγροποιημένου αερίου στις αγορές φαίνεται ακλόνητη. Όμως παράγοντες της διεθνούς αγοράς με καλή γνώση του κλάδου εκφράζουν την άποψη ότι η παντοδυναμία του LNG έχει ημερομηνία λήξης την οποία και προσδιορίζουν προς το Β Εξάμηνο του 2022, όταν δηλαδή θα αρχίσει να ελαττώνεται αισθητά η παραγωγική δυνατότητα (capacity) από τα liquefaction plants σε σχέση με τις ανάγκες προμήθειας της αγοράς. Σήμερα, ως αποτέλεσμα της ταυτόχρονης σχεδόν έναρξης λειτουργίας την περίοδο 2018/2019 πέντε μεγάλων μονάδων παραγωγής υγροποιημένου αερίου σε Αυστραλία, Ρωσία και ΗΠΑ η διεθνής αγορά κατακλύστηκε κυριολεκτικά από φορτία που έψαχναν να βρουν αγοραστές.

Προς το παρόν και σε ότι αφορά την Ευρωπαϊκή αγορά της οποίας βασικός προμηθευτής σε ποσοστό 40% παραμένει η Gazprom, οι τιμές του αερίου μέσω αγωγών έχουν υποστεί σωστή καθίζηση σε μια απέλπιδα προσπάθεια αυτή να διατηρήσει το μερίδιο αγοράς της. Κτυπητό παράδειγμα η Ελλάδα όπου από την παραδοσιακή θέση προμήθειας του 60% της αγοράς επί σειρά ετών η κραταιά Ρωσική ενεργειακή έχει απολέσει μεγάλο μέρος του μεριδίου της αφού σήμερα δια της βίας καλύπτει το 35% της συνολικής προμήθειας (στοιχεία Β τριμήνου 2020). Στην προσπάθεια της να μην εξοβελισθεί τελείως από την αγορά η Gazprom έχει αναπτύξει τελευταία μια αρκετά ευέλικτη εμπορική πολιτική αποβλέποντας στη σύναψη απευθείας συμφωνιών με μεγάλους βιομηχανικούς καταναλωτές οι οποίοι έχουν υψηλές ανάγκες με προβλέψιμο καταναλωτικό προφίλ μέσα στον χρόνο.

Χαρακτηριστικό παράδειγμα ο Όμιλος Μυτιληναίος ο οποίος στις αρχές Ιουνίου σύνηψε μακροχρόνια συμφωνία με τη Ρωσική ενεργειακή για την προμήθεια τουλάχιστον 0,5 bcm κατ´ έτος, τόσο για κάλυψη των δικών του αναγκών (λειτουργεί ηλεκτροπαραγωγικες μονάδες και μονάδα συμπαραγωγής συνολικής ισχύος 1,2 GW) όσο και για προμήθεια στην αγορά. Αξίζει να σημειωθεί ότι η Gazprom έχει μακροχρόνιες συμφωνίες στην Ελληνική αγορά με την ΔΕΠΑ (λήγει το 2026) και με την Προμηθέας Gas για ποσότητες που φθάνουν συνολικά περίπου τα 3,0 bcm τον χρόνο και με ρήτρες take or pay. Όπως παρατηρούν παράγοντες της αγοράς εν όψει της διαρκούς υποχώρησης των πωλήσεων του Ρωσικού αερίου μέσω αγωγών ως αποτέλεσμα της μεγάλης διείσδυσης του LNG, η Gazprom το τελευταίο τρίμηνο έχει προχωρήσει σε μια γενναία αναθεώρηση των όρων προμήθειας και της τιμολογιακής κλίμακας προσφέροντας σημαντικά κίνητρα και εκπτώσεις στους πελάτες που θα επιθυμούσαν να αυξήσουν τις εισαγόμενες ποσότητες και να δεσμευτούν σε βάθος χρόνου.

Η Ευρωπαϊκή αγορά LNG δρα εξισορροπητικά σε παγκόσμιο επίπεδο.

Από τη μια πλευρά η επιθετική πολιτική της Gazprom η οποία επιχειρεί παντοιοτρόπως την διοχέτευση ικανών ποσοτήτων αερίου στην Ευρωπαϊκή αγορά - με στοχευμένες πωλήσεις μέσω Gas Trading Hubs, ανοικτών ad hoc δημοπρασιών και μακροχρόνιων συμβάσεων με βιομηχανικούς πελάτες - και από την άλλη η διαρκώς αυξανόμενη διείσδυση του LNG (που σήμερα καλύπτει περίπου το 21,0% της συνολικής προμήθειας αερίου στην Ευρώπη), σε συνδυασμό με την αισθητή μείωση της ζήτησης για αέριο το Α Εξάμηνο, έχουν οδηγήσει την Ευρωπαϊκή αγορά αερίου στα άκρα. Αναφορικά με τη μείωση της ζήτησης αυτή προέκυψε λόγω κορωνοϊού και σύμφωνα με τελευταία στοιχεία του ΙΕΑ κυμαίνεται στο -8,0% σε σύγκριση με την ίδια περίοδο πέρυσι. Όμως, μεσοπρόθεσμα οι προοπτικές παραμένουν θετικές με τη ζήτηση να σταθεροποιείται στα 550 bcm/έτος, τις εισαγωγές να αυξάνονται κατά 10,0% στα 45 bcm/έτος και την εγχώρια παραγωγή να μειώνεται αντίστοιχα.

Σε αυτή τη διαρκώς αυξανόμενη εισαγωγική αγορά οι προμηθευτές υγροποιημένου φ. αερίου αποβλέπουν να ισχυροποιήσουν περαιτέρω την θέση τους, με εκτιμήσεις για παραδώσεις στο επίπεδο των 90,0-110,0 bcm/year τα επόμενα δύο χρόνια, και την Ευρωπαϊκή αγορά LNG να συνεχίζει να παίζει εξισορροπητικό ρόλο σε παγκόσμιο επίπεδο. Και αυτό διότι σύμφωνα με τα στοιχεία του ΙΕΑ η Ευρωπαϊκή αγορά LNG σημείωσε την μεγαλύτερη αύξηση, σε σύγκριση με άλλες περιοχές του κόσμου, με παραδώσεις που έφθασαν τα 115,0 bcm το 2019.