Το ερώτημα αυτό ταλανίζει τους περισσότερους

traders αλλά και τους εισαγωγείς -αγοραστές

μεγάλων ποσοτήτων αργού πετρελαίου όπως λ.χ. τα διυλιστήρια. Για την χώρα μας

το ερώτημα αυτό και οι σχετικές προβλέψεις για την πορεία των διεθνών τιμών του

αργού έχει ιδιαίτερη σημασία αφού η Ελλάδα εξακολουθεί να εξαρτάται σε πολύ

μεγάλο βαθμό από το πετρέλαιο, εισαγόμενο κατά 99.8%, το οποίο καλύπτει το 55%

περίπου της τελικής ενεργειακής κατανάλωσης. Αφού αυτό χρησιμοποιείται κατά κόρο

για μεταφορές, για την θέρμανση εσωτερικών χώρων και στην ηλεκτροπαραγωγή.

Σύμφωνα με τα πλέον πρόσφατα στοιχεία του

BP

Statistical

Review (Ιούνιος 2017) το 2016 η Ελλάδα

εισήγαγε 15.4 εκατ. τόνους αργού (μ’ ένα 40% από αυτή την ποσότητα να

προορίζεται για εξαγωγές) με ημερήσια κατανάλωση 313 χιλιάδες βαρέλια την

ημέρα. Το νούμερο αυτό είναι οριακά υψηλότερο από αυτό του 2015 που είχε φθάσει

τα 306 χιλιάδες βαρέλια την ημέρα, αλλά σημαντικά χαμηλότερο από τα 435

χιλιάδες βαρέλια που ήταν η καθημερινή κατανάλωση το 2007. Από τότε η

κατανάλωση πετρελαιοειδών στην Ελληνική

αγορά έχει υποστεί πραγματική καθίζηση έχοντας απωλέσει περίπου το 32% του

όγκου της. Μόνο τα τελευταία δύο χρόνια έχει αρχίσει να παρατηρείται μια μικρή

ανάκαμψη στη κατανάλωση προσθέτοντας 15 χιλιάδες βαρέλια ημερησίως από το

χαμηλό της κατανάλωσης στα 294, 000 χιλ. βαρέλια την που πάτωσε το 2014.

Βέβαια η υψηλότατη φορολογία με την οποία επιβαρύνονται οι

τιμές στην αντλία, στην Ελλάδα, που φθάνει σχεδόν στο 70% της αξίας του

προϊόντος

ex-

factory, παραμορφώνει σε πολύ μεγάλο βαθμό το κόστος αγοράς που επιφορτίζεται

ο καταναλωτής το οποίο εμφανίζεται σχεδόν ασύνδετο με τις διεθνείς τιμές. Όμως για τα δύο μεγάλα διυλιστικά συγκροτήματα

της χώρας, ΕΛΠΕ και

Motο

roil, που είναι και οι βασικοί εισαγωγείς αργού, οι αυξομειώσεις

στις διεθνείς τιμές αργού έχουν μεγάλη σημασία αφού αυτές επιφέρουν σημαντικές

αλλαγές στο κόστος των αποθεμάτων, στην διαμόρφωση τιμών των προϊόντων, είτε

αυτά κατευθύνονται προς εξαγωγές είτε προς την εσωτερική αγορά, αλλά και στα

έσοδα και την κερδοφορία των διυλιστηρίων.

Από τις αρχές του έτους και ως αποτέλεσμα περικοπών

στην παραγωγή, συνολικού ύψους 1.8 εκατ. βαρέλια/ημέρα, που αποφάσισαν οι χώρες

μέλη του

OPEC

σε συνεργασία με ορισμένες χώρες εκτός καρτέλ, όπως η

Ρωσία και το Καζακστάν, οι τιμές του αργού αυξήθηκαν και άρχισαν να κινούνται

στην ζώνη των $50-$55 το βαρέλι/ημέρα δημιουργώντας βάσιμες ελπίδες για μια

σημαντική ανάκαμψη.

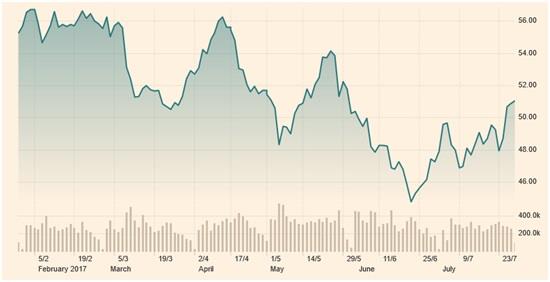

Διακύμανση τιμής Brent, Φεβρουάριος-Ιούλιος 2017

Διακύμανση τιμής Brent, Φεβρουάριος-Ιούλιος 2017

Όμως, η πορεία κατά τους επόμενους μήνες ήτο απογοητευτική με

υψηλή μεταβλητότητα και χαμηλά που έφτασαν ακόμα και τα $ 44 το βαρέλι για το

Brent

και κοντά στα $40 το βαρέλι για το

WTI. Οι λόγοι δεν είναι άλλοι όπως

έχουμε επανειλημμένα υποστηρίξει από την στήλη, από την υπερπροσφορά που

παρατηρείται σε διεθνές επίπεδο γεγονός που δεν έχει επιτρέψει μια ουσιαστική

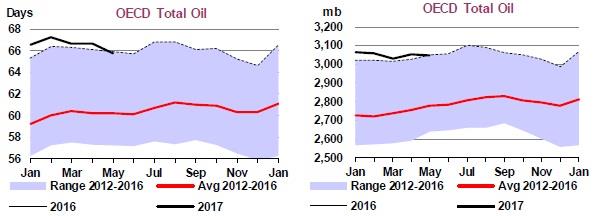

μείωση των παγκόσμιων αποθεμάτων, τα

οποία σύμφωνα με τελευταία στοιχεία το Διεθνούς Οργανισμό Ενέργειας (ΙΕΑ) είχαν

διαμορφωθεί στα 3047 εκατ. βαρέλια, έχοντας μειωθεί οριακά κατά 6 εκατ. βαρέλια,

τον Μάιο και μόλις -33,8 εκατ. βαρέλια από το τον μέσο όρο των τελευταίων 5

ετών

Βασικό στοιχείο ανατροπής της προσπάθειας των “

OPEC

and

Partners” για μείωση των αποθεμάτων αργού και

προϊόντων είναι η ανθεκτικότητα των

παραγωγών

shale

oil

και

tight

oil

των ΗΠΑ, η παραγωγή των οποίων, παρά

τις χαμηλές τιμές του

WTI, ανέκαμψε σταθερά τους τελευταίους 12 μήνες με

αποτέλεσμα την αύξηση της Αμερικάνικη παραγωγής κατά 1,5 εκατ. βαρέλια/ημέρα το

Β’ τρίμηνο του 2017 σε σχέση με το 2016, με αποτέλεσμα η συνολική παραγωγή

(συμπεριλαμβανομένων και

NGLs) να έχει φθάσει τα 13 εκατ. βαρέλια/ημέρα. Η αυξημένη

παραγωγή των ΗΠΑ η οποία βάσει εκτιμήσεων του ΙΕΑ (βλέπε σχήμα) πρόκειται να

φθάσει τα 14,5 εκατ. βαρέλια/ημέρα το 2018 έχει επιτρέψει την δραστική μείωση

των εισαγωγών αργού στις ΗΠΑ και παράλληλα τις εξαγωγές πολύ ελαφρού αργού

(ακατάλληλο για τα Αμερικάνικα διυλιστήρια)

Αντιμέτωποι με μια κατάσταση υπερπροσφοράς, γνωστή και ως

oil

glut, οι δύο ισχυροί παίκτες του

ανανεωμένου πετρελαϊκού καρτέλ, η Σαουδική Αραβία και η Ρωσία, προχωρήσαν σε δύο ουσιαστικές κινήσεις μετά την

συνάντηση στην Αγία Πετρούπολη στις 24/7 της Επιτροπής Επίβλεψης (

Monitoring

Committee). Πρώτον απαίτησαν την καθολική και

πλήρη συμμετοχή και συμμόρφωση με το πρόγραμμα περικοπών της παραγωγής όλων των χωρών μελών του

OPEC, ακόμα και της Λιβύης και της Νιγηρίας, που

μέχρι σήμερα είχαν εξαιρεθεί λόγω προβλημάτων που αντιμετώπιζαν. Δεύτερον,

ανακοίνωσαν ότι μελετούν ένα πρόγραμμα επιπλέον περικοπών που σύμφωνα με

κύκλους της αγοράς εκτιμάται τουλάχιστον στα +0.7 εκατ. βαρέλια το οποίο

σημαίνει ότι οι συνολικές περικοπές μπορεί να φθάσουν στα 2.5 εκατ. βαρέλια/ημέρα,

σε σύγκριση με την παραγωγή των ¨

OPEC

and

Partners¨ κατά το 4ο τρίμηνο του

2016.

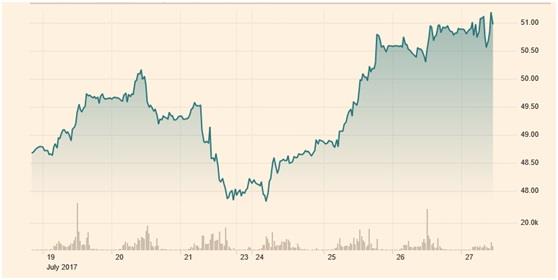

Διακύμανση τιμής Brent, 19/07-27/07/2017

Διακύμανση τιμής Brent, 19/07-27/07/2017

Η Σαουδική Αραβία, που ετοιμάζεται για το ΙΡΟ της κρατικής

Saudi

Aramco

εντός του 2018, και έχοντας κάθε λόγο

να θέλει να δει αρκετά αυξημένες τιμές αργού, προχώρησε μονομερώς αυτή την

εβδομάδα σε μείωση 300 χιλ. βαρέλια/ημέρα με τις εξαγωγές της να τοποθετούνται

πλέον στα 6.6 εκατ. βαρέλια/ημέρα, δηλαδή μείον 1,0 εκατ. βαρέλια σε σύγκριση

με την ίδια περίοδο πέρυσι. Παρά την δυσπιστία των περισσότερων αναλυτών ως

προς την αποτελεσματικότητα των περικοπών από τον

OPEC και τους συνέταιρούς του, οι τιμές

του αργού έχουν τις τελευταίες 4 μέρες ανατιμηθεί κατά $2.50 ανά βαρέλι με

αποτέλεσμα το συμβόλαιο του

Brent να πωλείται στα $50.69 ανά βαρέλι σήμερα το μεσημέρι

στο

ICE

του

Λονδίνου και στα $ 48,44 για το

WTI

στο

NYMEX

της Νέας Υόρκης. Μένει να αποδειχθεί εάν το σημερινό ράλι θα

συνεχισθεί με στόχο μια ουσιαστική ανάκαμψη, δηλαδή άνω των $55 το βαρέλι, την

οποία πολλοί παίκτες θεωρούν εφικτή έως τις αρχές Σεπτεμβρίου, καθώς θα γίνεται

πλέον ορατή η αναπροσαρμογή (

rebalancing) της παγκόσμιας πετρελαιαγοράς.

Τα συνολικά αποθέματα πετρελαίου των χωρών του ΟΟΣΑ, 2016-2017 (πηγή: ΙΕΑ)

Τα συνολικά αποθέματα πετρελαίου των χωρών του ΟΟΣΑ, 2016-2017 (πηγή: ΙΕΑ)