Σύμφωνα με τα αποτελέσματα πρόσφατης πανευρωπαϊκής έρευνας

που στόχο είχε την διερεύνηση των θέσεων και τάσεων της κοινής γνώμης ως προς

τις πλέον επιθυμητές ηλικίες, τόσο σε σχέση με τον εργασιακό βίο αλλά και

γενικότερα στο πλαίσιο κοινωνικών συναναστροφών, η πλειοψηφία των ερωτηθέντων,

από ένα δείγμα 25,000 ατόμων στην ΕΕ 28, αποφάνθηκε σε υψηλό ποσοστό (άνω του

60%) ότι θα επιθυμούσαν να παρέμεναν 55 ετών εάν υπήρχε μια τέτοια δυνατότητα.

Σύμφωνα δε με υπεύθυνους της εταιρίας ερευνών

Atlantis, που διεξήγαγε την έρευνα, η

ηλικία των 55, συν πλην δύο με τρία χρόνια, εμφανίζεται ως η πλέον επιθυμητή

γιατί ο άνθρωπος ως προσωπικότητα απολαμβάνει

σημαντικά οφέλη σε αυτή την ηλικία αφού έχει συσσωρεύσει πολύτιμη εμπειρία, που

χρειάζονται οι αγορές, ενώ έχει ακόμη μπροστά του τουλάχιστον 10-15 χρόνια χρήσιμης

εργασιακής ζωής. Με άλλα λόγια τα 55 θεωρούνται από επιχειρήσεις και

εργαζόμενους μια ιδανική ηλικία όπου ο άνθρωπος δεν είναι ακόμα πολύ μεγάλος,

για να αντιμετωπίζει προβλήματα υγείας κ.α., αλλά ούτε είναι και πολύ νέος,

ανυπόμονος και με ατελείωτες απαιτήσεις.

Έτσι και στη διεθνή αγορά του πετρελαίου τους τελευταίους

δύο μήνες, από τότε δηλαδή που αποφασίστηκαν οι περικοπές στην παραγωγή των

πετρελαιοεξαγωγικών χωρών του

OPEC

και των εταίρων του εκτός του καρτέλ, πρωτοστατούντος της

Ρωσίας, βιώνουμε μια μοναδική σταθερότητα στις τιμές στα $55

το βαρέλι, συν-πλην 1 με 2 δολάρια. Φαίνεται ότι έχει επέλθει ένας απόλυτος συμβιβασμός μεταξύ

παραγωγών και traders

ως προς το επιθυμητό ύψος της τιμής του αργού, τουλάχιστον για την τρέχουσα

περίοδο. Έτσι, στα 55 συν/πλην το βαρέλι υπάρχει μια ισορροπία με τους παραγωγούς

να μπορούν να ανασάνουν λίγο μετά από δυόμιση χρόνια χαμηλών και αβέβαιων

τιμών, ενώ οι καταναλωτές δεν απειλούνται με υπέρογκες χρεώσεις.

Όπως σημειώναμε σε πρόσφατο άρθρο μας στο

energia.

gr

(βλέπε «Χωρίς Πυξίδα η Διεθνής

Αγορά Πετρελαίου», στις 24/1/2017) το τελευταίο διάστημα έχει επιτευχθεί

μια βασική αλλαγή ως προς το επίπεδο των τιμών οι οποίες από ένα εύρος $

44-46 το βαρέλι που κινούντο κατά το μεγαλύτερο μέρος του Β’ εξαμήνου του 2016,

αυτές πλέον έχουν εδραιωθεί για τα καλά στην νέα ζώνη των $

54 και $

56 το βαρέλι από τις αρχές του περασμένου Δεκεμβρίου και παρέμειναν καθηλωμένες

εκεί έκτοτε. Με τους περισσότερους παίκτες στην αγορά να πιστεύουν ότι μια

αλλαγή κλίμακας, λ.χ. στα $60 ή και τα $65 το βαρέλι- αναφερόμαστε πάντα στην

ποικιλία

Brent

της Βόρειας θάλασσας που θεωρείται το διεθνές

bench

mark- να είναι εξαιρετικά

δύσκολή να επιτευχθεί εν όψη των διαμορφούμενων σήμερα συνθηκών στην παγκόσμια

αγορά.

Η πορεία της τιμής του Brent το τελευταίο 12μηνο (πηγή: Financial Times)

Η πορεία της τιμής του Brent το τελευταίο 12μηνο (πηγή: Financial Times)

Διότι ναι μεν το καρτέλ του

OPEC

έχει μειώσει

την παραγωγή του κατά 1.0 εκατ. βαρέλια την ώρα, με αυτή να έχει διαμορφωθεί

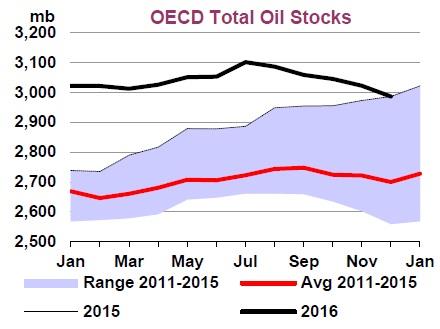

στα 32.06 εκατ. βαρέλια για τον Ιανουάριο, όμως τα παγκόσμια αποθέματα

παραμένουν σε πολύ υψηλά επίπεδα όπως φαίνεται και από το διάγραμμα βάση στοιχείων που παραθέτει ο ΙΕΑ στην

τελευταία μηνιαία έκθεσή του που ανακοινώθηκε την περασμένη Παρασκευή (10/2). Η

μείωση παραγωγής από τον

OPEC,

η πρώτη σε 8 χρόνια, έχει συμπαρασύρει και άλλους παραγωγούς, έτσι που η

παγκόσμια παραγωγή να εμφανίζεται μειωμένη κατά 1.5 εκατ. βαρέλια την ημέρα,

που εάν συνεχισθεί θα έχει αποτέλεσμα την μείωση των αποθεμάτων κατά 600,000

βαρέλια την ημέρα, μέσα στο Α’ εξάμηνο του έτους, σύμφωνα με υπολογισμούς του

ΙΕΑ.

Η πορεία των αποθεμάτων των χωρών του ΟΟΣΑ την περίοδο 2011-2016 (πηγή: IEA)

Εδώ γεννάται το πολύ εύλογο ερώτημα γιατί δεν οδηγούμαστε σε

μια περεταίρω αύξηση των τιμών του αργού αφού ‘

OPEC

and

Partners’ τα έχουν καταφέρει

τόσο καλά με την μείωση της παραγωγής τους; Η απάντηση δεν μπορεί να είναι άλλη

από την εξέταση της τρέχουσας, και κυρίως της προβλεπόμενης, ανόδου της Αμερικάνικης

παραγωγής

shale

oil

όπου

σύμφωνα με εκτιμήσεις του ΕΙΑ πρόκειται να αυξηθεί κατά 500,000 βαρέλια την

ημέρα το 2017. Η παραγωγή αυτή θα έρθει να συμπληρώσει την τρέχουσα παραγωγή

των 4,8 εκατ. βαρελιών την ημέρα από

shale

oil, πράγμα που θα έχει ως αποτέλεσμα την περεταίρω μείωση

εισαγωγών στην αγορά της Βορείου Αμερικής. Να σημειώσουμε ότι η συνολική

εγχώρια παραγωγή αμερικανική παραγωγή το 2016 ανήλθε σε νέα ύψη στα 13.47 εκ.

βαρέλια/ημέρα. Αυτό σημαίνει περαιτέρω μείωση των εισαγωγών αργού στις ΗΠΑ που

τον Ιανουάριο 2017 έφθασαν σχεδόν τα 5.3 εκ. βαρέλια/ημέρα. Έτσι οι όποιες

περικοπές των 'OPEC

and

Partners'

, κινδυνεύουν να ισοσκελισθούν από την αναγεννημένη

Αμερικανική παραγωγή αφού στα $55 το βαρέλι το

shale

oil

γίνεται

οικονομικά ανταγωνιστικό για τους χιλιάδες μικροπαραγωγούς αλλά και για μεγάλες εταιρείες όπως η

ExxonMobil

και

η Chevro

n

που έχουν αυξήσει κατακόρυφα τις επενδύσεις τους τους

τελευταίους μήνες στους γεωλογικούς σχηματισμούς

Bakken

και

Permian

στην

Βόρεια Ντακότα.

Η Αγορά Μεσογείου

Στα καθ’ ημάς, η σταθεροποίηση των τιμών του αργού στην ζώνη

των $55,

δηλαδή σημαντικά υψηλότερο σε σχέση με το 2016, είχε ως αναμένετο επιπτώσεις

στην διαμόρφωση των διυλιστικών περιθωρίων της περιοχής της Μεσογείου. Όπως

σημειώνουν τα ΕΛΠΕ σε πρόσφατη ανάλυσής τους το ενδεικτικό περιθώριο συστήματος

έπεσε σε χαμηλά του Αυγούστου το Δεκέμβριο, στα $3.9/βαρέλι, κάτω κατά

[↓]$1.7/bbl m-o-m, καθώς η θετική επίδραση των τιμών των καυσίμων εξανεμίσθηκε

από τις αισθητά αυξημένες τιμές αργού. Το δε περιθώριο του Ιανουαρίου

διαμορφώθηκε στα $4.9/bbl. Η δε μέση

έκπτωση του Urals έναντι του Dated Brent αυξήθηκε το Δεκέμβριο, στα $1.8/bbl

m-o-m. Τα διαφορικά αυξήθηκαν λόγων μεγαλύτερων διαθέσιμων όγκων στη Μεσόγειο,

παρόλο που οι καθυστερήσεις στα στενά του Βοσπόρου και μικρή διακοπή φόρτωσης

στο λιμάνι του Novorossiysk λόγω των κακών καιρικών συνθηκών επίδρασαν

ευεργετικά στο διαφορικό. Ωστόσο, τα διαφορικά ενισχύθηκαν στις αρχές

Ιανουαρίου, λόγω της αύξησης των crack του μαζούτ σε ιστορικά υψηλά. Το

διαφορικό Ιανουαρίου στα $2.1/βαρέλι.

Όπως επίσης παρατηρούν οι αναλυτές των ΕΛΠΕ το premium του

Caspian blend (CPC) σε σχέση

με το DTD Brent μετατράπηκε σε ισοτιμία το Δεκέμβριο, λόγω μειωμένης ζήτησης

από την Ασία, μεγαλύτερων όγκων εξαγωγών τον Ιανουάριο και μια σειρά απούλητων

φορτίων. Οι δε τελικοί όγκοι εξαγωγών το Δεκέμβριο παρέμειναν στα επίπεδα του

Νοεμβρίου, δηλαδή σε επίπεδα ρεκόρ των 1.2 mbpd μετά τις καινούργιες ροές από

μεγάλα κοιτάσματα όπως λ.χ. το

Kashagan

στην Βόρειο Κασπία. Οι εξαγωγές Ιανουαρίου αναμένονται στα

ίδια επίπεδα με τον Δεκέμβριο, στα 1.1mbpd. Το δε διαφορικό

Ιανουαρίου στα $1.5/bbl.