Η εαρινή σύνοδος του Οργανισμού Πετρελαιοεξαγωγικών Κρατών,

γνωστού ως OPEC, που πραγματοποιήθηκε την περασμένη Πέμπτη (25/5) στην Βιέννη

στέφθηκε μεν με απόλυτο επιτυχία, ως προς το προσδοκώμενο αποτέλεσμα, που ήτο

μια συμφωνία για ανανέωση των περικοπών στην παραγωγή, ανέδειξε όμως ορισμένα

παράδοξα ως προς την συμπεριφορά των αγορών.

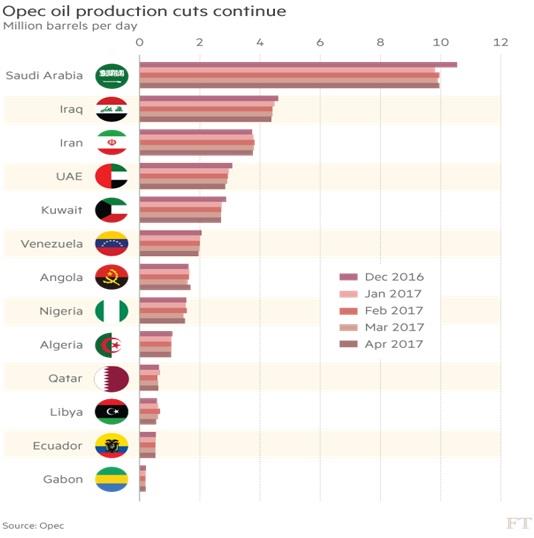

Πολύ συνοπτικά η συμφωνία μεταξύ των 13 κρατών μελών του

Οργανισμού προβλέπει την συνέχιση τού υφιστάμενου επιπέδου περικοπών, που

ανέρχεται στα 1.2 εκατ. βαρέλια την ημέρα, και λήγουν στα τέλη Ιουνίου, μέχρι

και τον Μάρτιο 2018, εξαιρουμένων της Νιγηρίας και Λιβύης. Σε αυτό το νούμερο

θα πρέπει να προστεθούν και 0.6 εκατ. βαρέλια την ημέρα παραγωγής από 11

πετρελαιοπαραγωγικές χώρες εκτός OPEC, πρωτοστατούσης της Ρωσίας που

συνεισφέρει τα 0.3 εκατ.βαρ., έτσι που οι συνολικές περικοπές να φθάνουν τα 1.8

εκατ.βαρ/ημέρα.

Να θυμίσουμε ότι οι ανωτέρω περικοπές μεταξύ του OPEC και

των χωρών εκτός του καρτέλ (που είναι ο OPEC) αρχικά συμφωνήθηκαν στα τέλη

Νοεμβρίου και αρχές Δεκεμβρίου του 2016 με στόχο τον άμεσο περιορισμό της παγκόσμιας

παραγωγής ,καθότι παρατηρείτο πλημμυρίδα πετρελαίου, και την ενίσχυση της τιμής

του αργού. Πράγματι η απόφαση αυτή του Οργανισμού και των νεόκοπων εταίρων του

εφαρμόστηκε με επιτυχία ,αφού σημειώθηκε συμμόρφωση σχεδόν στο 95% από τούς

συμμετέχοντες παραγωγούς, από τις αρχές Ιανουαρίου εφέτος με αποτέλεσμα την

άνοδο της μέσης τιμής κατά σχεδόν $10 το βαρέλι. Έτσι η μέση τιμή του Brent,

που θεωρείται το διεθνές benchmark, το πρώτο τρίμηνο του 2017 διαμορφώθηκε στα

$55 το βαρέλι σε σύγκριση με τα $ 44-$46 που είχε διαμορφωθεί το τελευταίο

τρίμηνο του 2016. Με την τωρινή απόφαση τους οι OPEC and partners ευελπιστούν

ότι θα καταφέρουν να περιορίσουν την ροπή προς αύξηση των διεθνών αποθεμάτων

(oil stocks) τα οποία παρά το γεγονός ότι έχει εμφανώς περιορισθεί η παγκόσμιος

παραγωγή αυτά εξακολουθούν να αυξάνονται, (έχοντας φθάσει σε επίπεδα ρεκόρ στα

3100 εκατ. βαρ. για τις χώρες του ΟΟΣΑ και έχοντας μειωθεί οριακά στα 3025 εκατ.

βαρέλια μόνο τις τελευταίες εβδομάδες)

Στο όλο σημερινό σκηνικό του OPEC , του οποίου

de facto ηγέτης παραμένει η

Σαουδική Αραβία με παραγωγή που σήμερα κινείται στα 9,9 εκατ. βαρ/ημέρα, από τα

10,55 που ήταν το 4ο τρίμηνο του 2016,

το

πρώτο παράδοξο είναι η ίδια η συμφωνία, και μάλιστα η πλήρης εφαρμογή της

και επανεπιβεβαίωση την περασμένη Πέμπτη, μεταξύ του καρτέλ και της Ρωσίας, η

μέση παραγωγή της οποίας το πρώτο τρίμηνο του έτους ήτο στα 11,4Τ

εκατ.βαρ/ημέρα. Αρα οι δύο αυτές χώρες που μέχρι πολύ πρόσφατα θεωρούντο

σφοδροί ανταγωνιστές , πριν λίγες ημέρες υπέγραψαν και επίσημη συμφωνία

συνεργασίας σε θέματα παραγωγής και εμπορίου, μεταξύ τους ελέγχουν πλέον σχεδόν

το 1/5 της παγκόσμιας παραγωγής και άρα μπορούν να διαμορφώσουν νέες

ισορρποπίες στην διεθνή πετρελαιαγορά.

Το

δεύτερο παράδοξο παραμένει η τάση για αύξηση της παγκόσμιας παραγωγής

κυρίως λόγω της μεγάλης ανθεκτικότητας και ανταγωνιστικότητας των εκατοντάδων

ανεξάρτητων Αμερικανών και Καναδών παραγωγών tight oil and shale oil, με

αποτέλεσμα την αύξηση της Αμερικανικής παραγωγής. Βάσει τελευταίων στοιχείων

του ΕΙΑ. η συνολική παραγωγή αργού και NGL’s των ΗΠΑ έφθασε τα 12,8

εκατ.βαρ/ημέρα το πρώτο δίμηνο του έτους ενώ εκτιμάται ότι μέχρι τα τέλη του

2017 η παραγωγή θα έχει αυξηθεί περαιτέρω κατά 800.000 βαρέλια/ημέρα. Με

αποτέλεσμα την συνεχή μείωση των Αμερικανικών εισαγωγών αργού και άρα την

αύξηση των διεθνών αποθεμάτων.

Το τρίτο παράδοξο

έχει να κάνει με την συμπεριφορά των αγορών μόλις έγινε γνωστή η απόφαση για

ανανέωση των περικοπών του OPEC and Partners. Ενώ η αναμενόμενη και λογική

αντίδραση θα ήτο η τιμή του αργού στα διεθνή χρηματιστήρια εμπορευμάτων, όπως λ.χ.

στο ICE στο Λονδίνο η στο NYMEX στην Νέα Υόρκη, να σημειώσει άνοδο συνέβη

ακριβώς το αντίθετο με το Brent υποχωρεί κατά 3.8% στα $51.92 το βαρέλι. Την

Παρασκευή (26/5) η αστάθεια και οι καθοδικές τάσεις στις τιμές του αργού

συνεχίστηκαν με το Brent να κλείνει ακόμα χαμηλότερα στα $51.59 και η

Αμερικανική ποικιλία WTI στα $ 48.99. Σύμφωνα δε με ορισμένους αναλυτές των

αγορών εμπορευμάτων οι τιμές κινήθηκαν καθοδικά γιατί πολλοί από τους traders

περίμεναν να ακούσουν να ανακοινώνονται πολύ ποιο ουσιαστικές περικοπές στην

παραγωγή από τους OPEC and Partners, της τάξης των 2.5 με 3.0 εκατ. βαρ/ημέρα.

Ταυτόχρονα, τα τελευταία στοιχεία που ανακοινώθηκαν από τον

ΙΕΑ μαζί με εκτιμήσεις για ακόμα πιο υψηλή Αμερικανική παραγωγή δεν άφηναν

πολλές αμφιβολίες ότι η συνεχιζόμενη μειωμένη παραγωγή από τούς παραγωγούς

εντός και εκτός του OPEC θα καλύπτετο στο μεγαλύτερο μέρος της από τους

πολυάριθμους και ανεξάρτητους παραγωγούς των ΗΠΑ, που όμως δεν δεσμεύονται,

ούτε πρόκειται, από ουδεμία συμφωνία για μείωση της παραγωγής τους. Μάλιστα η

εμπειρία των τελευταίων δύο ετών έδειξε ότι αυτοί έχουν να επιδείξουν μια

αξιοθαύμαστη ανθεκτικότητα, έχοντας με επιτυχία μειώσει το κόστος παραγωγής

τους, και ως εκ τούτου δύνανται να αντλούν πετρέλαιο ανταγωνιστικά σε τιμές

αρκετά κάτω των $40 το βαρέλι. Όπως υποστηρίζουν οι ανωτέρω αναλυτές η εξίσωση

που καλείται να επιλύσει τώρα ο OPEC και οι σύμμαχοι του είναι σε ποιο επίπεδο

τιμών επιθυμούν να σταθεροποιήσουν την αγορά ώστε και αυτοί να απολαμβάνουν

αποδεκτές για τις κυβερνήσεις τους τιμές και αυτές να μην ιδιαίτερα υψηλές, πχ.

άνω των $60 το βαρέλι, ώστε να μην ενθαρρύνουν μια ανεξέλεγκτη αύξηση της

Αμερικανικής παραγωγής.

Πάντως φαίνεται ότι πλέον όλοι συμφωνούν, ιδίως μετά την

τραυματική για τους παραγωγούς εμπειρία των τελευταίων 2 ½ ετών, όπου ο OPEC

υπό την πίεση της Σαουδικής Αραβίας παρήγαγε ανεξέλεγκτα πλημμυρίζοντας κυριολεκτικά

την παγκόσμια αγορά και ρίχνοντας υπερβολικά τις τιμές (κάτω από τα $25) σε μια

απέλπιδα προσπάθεια να εκδιώξει και να χρεοκοπήσει οριστικά τους παραγωγούς

shale oil , ότι κάτι τέτοιο δεν αποτελεί πλέον μια βιώσιμη στρατηγική. Τόσο οι

Σαουδάραβες όσο και οι Ρώσοι δείχνουν να έχουν συμβιβαστεί με την ιδέα ότι οι

ανεξάρτητοι Αμερικανοί δεν μπορούν εύκολα να περιθωριοποιηθούν και άρα η

αντιμετώπιση τους θα πρέπει να βασιστεί σε μια τελείως διαφορετική στρατηγική.

Με δεδομένες τις τρομακτικές αβεβαιότητες που επικρατούν

όπως είδαμε στην διεθνή αγορά, όπου οι προοπτικές μακροπρόθεσμα είναι για

μάλλον χαμηλές τιμές, δηλ. στην ζώνη των $45-$55 το βαρέλι για την επόμενη

διετία και βάλε, εντύπωση προκαλεί ο ασυγκράτητος ενθουσιασμός που επικρατεί

στους κόλπους της Ελληνικής κυβέρνησης αλλά και σε ορισμένους επιχειρηματικούς

κύκλους και σύσσωμο στον Τύπο για τις προοπτικές εκτεταμένων ερευνών και ανακαλύψεων

τεραστίων σε μέγεθος κοιτασμάτων πετρελαίου και φ.αερίου που οσονούπω

αναμένεται να προκύψουν. Το γεγονός ότι υπεγράφησαν την περασμένη εβδομάδα

τρεις νέες παραχωρήσεις, διαδικασίες που κανονικά θα έπρεπε να είχαν

ολοκληρωθεί 14 μήνες πριν, και την ολοκλήρωση της αξιολόγησης προσφορών από τον

2ο γύρο παραχωρήσεων, που και αυτές έπρεπε να είχαν τελειώσει από πέρυσι

σίγουρα, δεν μπορεί να αποτελεί βάση για αισιοδοξία.

Ούτε όμως και η επίσκεψη στην Αθήνα κλιμακίου των ExxonMobil

και

Total

για διερευνητικές επαφές και συζητήσεις για πιθανή συμμετοχή

τους στις υπό εκχώρηση ερευνητικές περιοχές στο Ιόνιο και ενδεχομένως νοτίως

της Κρήτης, μπορεί να δικαιολογεί πανηγυρισμούς σαν αυτούς που είδαμε τις

τελευταίες ημέρες. Εάν μάλιστα λάβουμε υπ’ όψη ότι οι γεωτρήσεις στα βαθιά νερά

του Ιονίου είναι πανάκριβες και η παραγωγή με τιμές στα $40 και $50 το βαρέλι

κρίνεται οριακή, για να μην πούμε επιζήμια, τότε απέχουμε πάρα πολύ ακόμα για

να ανακηρύξουμε την Ελλάδα εν δυνάμει βασικό παραγωγό πετρελαίου. Προς το παρόν

θα πρέπει να περιορίσουμε τις φιλοδοξίες μας στην περιορισμένη παραγωγή του

Πρίνου (5000 βαρέλια/ημέρα), στις έρευνες που μετά από πολύ κόπο και χρονοβόρες

διαδικασίες έχουν επιτέλους ξεκινήσει στον Πατραϊκό (ΕΛΠΕ), στα Ιωάννινα και

στο Κατάκολο (Energean) και στην ευρύτερη περιοχή του Πρίνου (Energean) και

στην γνώση ότι τα βεβαιωμένα αποθέματα του Ελλαδικού χώρου δεν ξεπερνούν σήμερα

τα 50-60 εκατ. βαρέλια, ενώ τα δυνητικά (contingent reserves) τα 800 εκατ.

βαρέλια.