Καθώς το 2012 φθάνει στο τέλος του η

μέση τιμή του αργού για την ποικιλία

Brent, το Ευρωπαϊκό

benchmark, τείνει να διαμορφωθεί λίγο πάνω από

τα $112 το βαρέλι ενώ η αντίστοιχη τιμή για το 2011 ήτο $111,26. Παρομοίως για

το καλάθι ποικιλίας αργών του

OPEC όπου η μέση τιμή το 2011 ήτο $107.46, ενώ για το 2012

μέχρι στιγμής φθάνει τα $109.73 το βαρέλι, δηλαδή είναι πιο υψηλή κατά $2.27 σε

σύγκριση με πέρυσι. Όπως σημειώνουν παρατηρητές της διεθνούς αγοράς πετρελαίου

αυτές οι τιμές αποτελούν ιστορικά υψηλά επίπεδα όλων των εποχών, και μάλιστα με

σημαντικές αποκλίσεις απ’ όλα τα προηγούμενα χρόνια, αφού το 2008 όταν

σημειώθηκε η τιμή ρεκόρ των $147.0 το βαρέλι ,η μέση τιμή για εκείνο το έτος

είχε διαμορφωθεί στα $97.26 το βαρέλι ενώ το 2010, περίοδος υψηλών τιμών

επίσης, η μέση τιμή έφθασε τα $79.50.

Η διατήρηση τόσο υψηλών τιμών, δηλαδή

άνω των $100 το βαρέλι, για μια παρατεταμένη περίοδο δύο ετών αποτελεί μοναδικό

φαινόμενο στην ιστορία του πετρελαίου αφού κάτι παρόμοιο έχει να παρατηρηθεί

από τον προπερασμένο αιώνα όταν μεταξύ 1865 και 1875 είχαν επικρατήσει εξίσου

υψηλές τιμές, σε μια περίοδο όπου η βιομηχανία πετρελαίου έκανε τα πρώτα της βήματα.

Οι λόγοι για την σημερινή συγκυρία υψηλών πετρελαϊκών τιμών είναι πολλοί και

διάφοροι, με βασική συνιστώσα την υψηλή παγκόσμια ζήτηση η οποία διαμορφώνεται

ήδη στα 90.1 εκατ. βαρέλια την ημέρα, σύμφωνα με τα πλέον πρόσφατα στοιχεία του

Διεθνούς Οργανισμού Ενέργειας, του ΙΕΑ. Ένας ακόμη βασικός λόγος είναι η

αστάθεια στην παραγωγή που παρατηρήθηκε τους τελευταίους 18 μήνες από αρκετές

χώρες, κυρίως εκτός

OPEC, δηλαδή του Αραβοκρατούμενου Οργανισμού Πετρελαιοεξαγωγικών

Κρατών. Αλλά και χώρες του

OPEC, συγκεκριμένα η Λιβύη και το Ιράν, έχουν το μερίδιο

ευθύνης τους στην στενότητα της παραγωγής που παρατηρείται τα τελευταία δύο

χρόνια, αφού η Λιβύη το 2011 εστέρησε την διεθνή αγορά για μεγάλο διάστημα από

το 1.6 εκατ. βαρέλια αρίστης ποιότητας πετρελαίου που παράγει, ενώ το 2012 το

Ιράν βρέθηκε με σημαντικά μειωμένη παραγωγή τουλάχιστον κατά 1.0 εκατ. βαρέλια,

συνέπεια του

embargo που επέβαλε ο Αμερικανό – Ευρωπαϊκός άξονας.

Άρα ένας

συνδυασμός στενότητας στην παραγωγή από χώρες εντός και εκτός

OPEC και η συνεχιζόμενη αύξηση στην

παγκόσμια ζήτηση κατά τουλάχιστον 0.7 εκατ. βαρέλια την ημέρα για το 2013,

σύμφωνα με προβλέψεις διεθνών

think

tanks (και αυτό παρά των χαμηλότερη

προβλεπόμενη παγκόσμια οικονομική ανάπτυξη για τους επόμενους μήνες), επιδρούν

ανοδικά στην διαμόρφωση των διεθνών τιμών αργού.

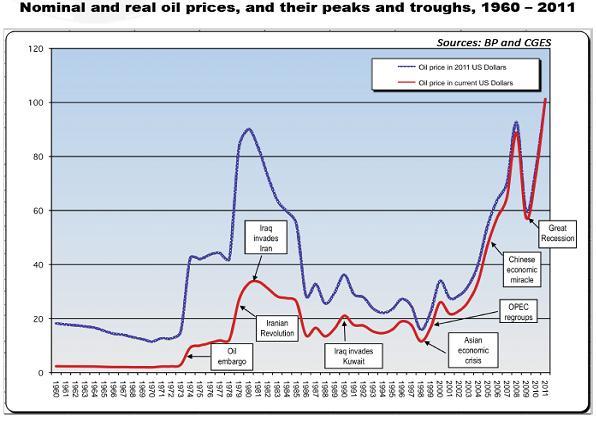

Διάγραμμα 1

Βέβαια το ερώτημα παραμένει αμείλικτο

για το εάν οι υψηλές διεθνείς τιμές πετρελαίου που βιώνουμε σήμερα θα

συνεχισθούν και για πόσο χρονικό διάστημα ακόμη και σε τι επίπεδα. Το θέμα αυτό

εξάλλου απασχόλησε την κλειστή συνάντηση

Retreat που οργανώθηκε από το

Centre

for

Global

Energy

Studies (

CGES), την περασμένη εβδομάδα στο

Pennyhill

Park στο

Surrey, έξω από το Λονδίνο, του οποίου

πρόεδρος και κύριος χρηματοδότης είναι ο Σεΐχης

Zaki

Yamani, ο πάλαι ποτέ υπουργός πετρελαίου

της Σ. Αραβίας. Στην ετήσια αυτή εξειδικευμένη συνάντηση όπου συμμετέχει ένας

επιλεγμένος αριθμός εκπροσώπων από χώρες παραγωγούς, ανώτερα διευθυντικά

στελέχη διεθνών εταιρειών όπως λ.χ.

BP,

Shell,

Gazprom κ.α. και ακαδημαϊκών του χώρου,

συζητήθηκαν διεξοδικά τα θέματα των τιμών του αργού σε συνάρτηση με την

παραγωγή, τα αποθέματα, την διύλιση, την μεταφορά και την λειτουργία των αγορών

πετρελαϊκών παραγώγων, δηλ. του

ICE

και

NYMEX. Σύμφωνα με τον κ.

Julian

Lee,

senior

energy

analyst

του

CGES η συνεχιζόμενη οικονομική ανάπτυξη

εκτός ΟΟΣΑ, με επίκεντρο την Κίνα, την ΝΑ Ασία και την Λατινική Αμερική,

έρχεται ως αντιστάθμισμα στην προβληματική Ευρωζώνη και την αναιμική ανάπτυξη

της Βορείου Αμερικής, πράγμα που δικαιολογεί τις εκτιμήσεις για συνολική αύξηση

της παγκόσμιας ζήτησης κατά τους επόμενους 12 μήνες. Αυτό σε συνδυασμό με τις

εκτενείς διακοπές στην παραγωγή που παρατηρούνται από χώρες όπως το Νότιο

Σουδάν, η Υεμένη, η Συρία, η Κίνα, η Βραζιλία και Κολομβία και κρατούν την

παγκόσμια αγορά σε κατάσταση ισορροπίας.

Σχολιάζοντας τις διακυμάνσεις των

διεθνών τιμών αργού τα τελευταία 5-6 χρόνια, ο βετεράνος αναλυτής

Dr.

David

Long του

Oxford

Petroleum

Research

Associates, παρατήρησε ότι βάσει των στοιχείων

που έχουμε στην διάθεση μας διαφαίνονται ξεκάθαρα δυο ζώνες τιμών (

price

floors) με την κατώτερη στα $80 το βαρέλι

και την ανώτερη στα $120. Ακόμα και εάν παρατηρηθεί σοβαρή κάμψη στην ζήτηση εν

είδη

demand

distraction κατά τους επόμενους μήνες, οι διεθνείς τιμές δεν προβλέπεται

να υποχωρήσουν εύκολα κάτω της κατώτερης ζώνης των $80 το βαρέλι. Με αυτήν

διαπίστωση συμφώνησε και ο

Dr.

Leo

Drollas, ο εκτελεστικός διευθυντής του

CGES, ο οποίος επιπλέον επεσήμανε τον

καταλυτικό ρόλο που παίζει ο

OPEC, και ιδιαίτερα η Σ. Αραβία, στην διαμόρφωση των

διεθνών τιμών. Σύμφωνα με τον

Leo

Drollas

συντρέχουν τρεις ξεκάθαροι ρόλοι που

δεν θα επιτρέψουν μια ελεύθερη πτώση των τιμών. Πρώτα απ’ όλα τόσο η Σ. Αραβία

όσο και άλλοι μεγάλοι παραγωγοί του

OPEC, που μπορούν εύκολα ν’ αυξομειώνουν

την παραγωγή τους, έχουν στηρίξει τους ετήσιους προϋπολογισμός τους στα $100 το

βαρέλι και τιμές κάτω από αυτό το επίπεδο θα δημιουργήσουν σοβαρά προβλήματα

στο ισοζύγιο εξωτερικών συναλλαγών των χωρών αυτών αλλά και θα συνέτειναν σε

κοινωνική αναταραχή. Δεύτερον, οι τιμές στα σημερινά επίπεδα εξυπηρετούν και

τους εκτός

OPEC παραγωγούς οι όποιοι αντιμετωπίζουν πολυδάπανες έρευνες σε δύσκολα ως

επί των πλείστον κοιτάσματα όπως λ.χ., σε μεγάλα βάθη στην Βραζιλία και Δυτική

Αφρική, στην Αρκτική, στα αμμώδη κοιτάσματα του Καναδά κ.λπ.

Τρίτον, η ανάπτυξη των αγορών

πετρελαϊκών παραγώγων και η δυνατότητα που προσφέρουν για αντιστάθμισμα

κινδύνου, το γνωστό

hedging, ευνοεί υψηλές τιμές, προσφέρει δε ταυτόχρονα την δυνατότητα

συμμετοχής παραγωγών και καταναλωτών οι οποίοι επωφελούνται και ανταμείβονται

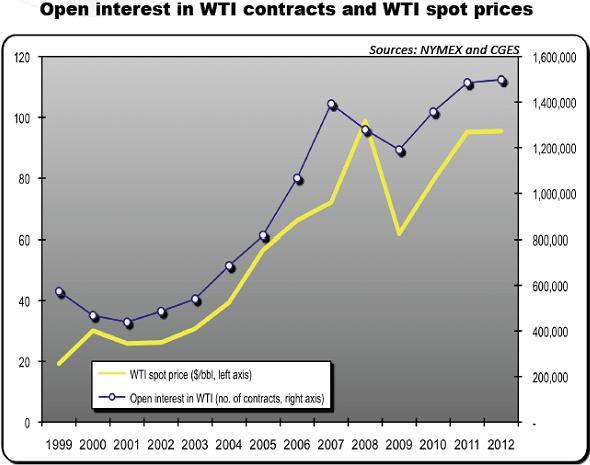

συχνά για το ρίσκο που παίρνουν. Έχει δε ενδιαφέρον η διαπίστωση, η όποια υποστηρίχθηκε

με σοβαρή στατιστική ανάλυση, ότι καθώς αυξάνετο η τιμή του αργού την τελευταία

δεκαετία παράλληλα αυξάνετο και ο αριθμός των συμβολαίων (βλέπε

Διάγραμμα 2).

Διάγραμμα 2

Συμπερασματικά, από τις αναλύσεις που

παρουσιάσθηκαν στο

Retreat του

CGES και τις συζητήσεις που έγιναν προκύπτει ότι οι τιμές

του αργού πολύ δύσκολα θα υποχωρήσουν από τα σημερινά υψηλά επίπεδα, ενώ απρόβλεπτοι

γεωπολιτικοί κίνδυνοι θα εξασκούν κατά περίπτωση επιπλέον ανοδικές πιέσεις. Οι

δε επιπτώσεις των υψηλών τιμών αργού στην παγκόσμια οικονομική ανάπτυξη σήμερα

εμφανίζονται περιορισμένες αδυνατώντας να ωθήσουν τον οικονομικό κύκλο σε

στασιμοπληθωρισμό όπως συνέβη τις δεκαετίες του 1970 και 1980. Όλα τ’ ανωτέρω

συνηγορούν στην διαπίστωση περί μιας άτυπης, σιωπηλής αλλά εξαιρετικά ισχυρής

συμφωνίας μεταξύ παραγωγών και αγορών για διατήρηση των σημερινών υψηλών τιμών

πετρελαίου.