Τόσο η ανάκαμψη των τιμών του αργού πετρελαίου το β΄ εξάμηνο

του 2017, όσο και η παρατηρούμενη αναδιάταξη βασικών εισαγωγικών -εξαγωγικών

ροών μεταξύ της λεκάνης του Ατλαντικού και της αντίστοιχης των Ινδικού και

Ειρηνικού, δείχνουν ότι ευρισκόμασθε μπροστά σε μια ουσιαστική αλλαγή του μέχρι

σήμερα επικρατούντος συστήματος της διεθνούς πετρελαϊκής τροφοδοσίας. Μια

εξέλιξη που εκτιμάται ότι θα έχει σημαντικές επιπτώσεις στην παγκόσμια

οικονομία -λόγω της αναδιανομής οικονομικών πόρων (μεταξύ πετρέλαιο-εξαγωγέων και

εισαγωγέων)- τη συμβολή στη μείωση των οικονομικών ανισοτήτων και την ενίσχυση

του ΑΕΠ ορισμένων χωρών.

Σε ότι αφορά στις τιμές, θα πρέπει να σημειώσουμε ότι αυτές

πλέον κινούνται στον αστερισμό των $65 - $70 το βαρέλι για το Brent, το διεθνές

benchmark, και κάτι λιγότερο για την αμερικανική ποικιλία WTI στα $ 60 -$65.

Ενδεικτικά αξίζει να παρατηρήσουμε ότι στις 24 Ιανουαρίου το Brent έφθασε τα

$70,53 το βαρέλι στο χρηματιστήριο εμπορευμάτων ICE του Λονδίνου, την υψηλότερη

τιμή των τελευταίων τριών ετών. Ακολούθως υπήρξε μια ελαφριά κάμψη, έτσι που

σήμερα το Brent να διαπραγματεύεται στα $66 με $67 το βαρέλι για μηνιαία

συμβόλαια μελλοντικής εκπλήρωσης και με τις τιμες spot να διαμορφώνονται σε

υψηλότερα ή χαμηλότερα επίπεδα, ανάλογα με την προέλευση και ποιότητα των

διαφόρων ποικιλιών αργού ανά την υφήλιο.

Όπως και να έχει το πράγμα, το γεγονός είναι ότι οι τιμές

έχουν ανακάμψει ακολουθώντας μια σταθερά ανοδική τροχιά το τελευταίο διάστημα,

ως αποτέλεσμα της πολιτικής περιορισμού της παραγωγής από OPEC και Ρωσία και

της παράλληλης μείωσης των αποθεμάτων των χωρών του Ο.Ο.Σ.Α, επακόλουθο μιας

ισχυρής παγκόσμιας ζήτησης. Σύμφωνα με τα πλέον πρόσφατα στοιχεία του Διεθνούς

Οργανισμού Ενέργειας (ΙΕΑ), η παγκόσμια ζήτηση για το 2017 πρόκειται να

διαμορφωθεί στα 97,8 εκατ. βαρ/ημέρα, ενώ η αντίστοιχη για το 2018 προβλέπεται

στα 99,1 εκατ. βαρ/ημέρα. Δηλαδή ομιλούμε για μια πλανητική πετρελαϊκή αγορά

της τάξης των 100 εκατ. βαρ/ημέρα, σχεδόν διπλάσια σε μέγεθος από αυτήν του

1970. Παράλληλα, οι εκτιμήσεις τόσο από τον ΙΕΑ, όσο και από άλλους διεθνείς οργανισμούς

και εταιρείες (πχ. BP Outlook, ExxonMobil, Shell) κάνουν λόγο για συνέχιση των

υψηλών σχετικά ρυθμών ζήτησης για την επόμενη δεκαετία τουλάχιστον, παρά την

οργανωμένη παγκόσμια προσπάθεια (βλέπε Paris Agreement) για μείωση της

κατανάλωσης από ορυκτά καύσιμα.

Της παρατηρούμενης σήμερα ανοδικής πορείας των τιμών του

αργού προηγήθηκε μια σύντομη σχετικά περίοδος (2014-2017) βύθισης των τιμών

σχεδόν στα $30 το βαρέλι στις αρχές του 2016. Όπως έχουμε εξηγήσει

επανειλημμένα μέσα από τη στήλη, η κατρακύλα των διεθνών τιμών του αργού ήτο το

αποτέλεσμα της αποτυχημένης προσπάθειας της Σαουδικής Αραβίας για εκτοπισμό των

χιλιάδων παραγωγών shale oil και gas σε ΗΠΑ και Καναδά μέσω μιας πολιτικής

χαμηλών τιμών. Μια πολιτική που όμως απέτυχε οικτρά και οδήγησε στην ανατροπή

της ηγεσίας στο Βασίλειο των Σαούντ, καθώς και στη μετέπειτα αλλαγή πορείας εκ

μέρους του OPEC (για περιορισμό της παραγωγής) και της πρωτόγνωρης, και μέχρι

πρόσφατα απρόβλεπτης, συμμαχίας μεταξύ Ρωσίας και Σαουδικής Αραβίας. Να

σημειωθεί ότι μεταξύ τους OPEC και Ρωσία (συνεπικουρούμενη από Καζακστάν και

Αζερμπαιτζάν) ελέγχουν πλέον σχεδόν το 50% της παγκόσμιας παραγωγής αργού και

άνω του 70% των εξαγωγών. Αυτή η εξέλιξη από μόνη της αποτελεί μια από τις

βασικές συνιστώσες της νέας παγκόσμιας δυναμικής που τείνει να δημιουργηθεί σε

διεθνές επίπεδο.

Η άλλη και εξίσου σημαντική συνιστώσα είναι η συντελεσθείσα

αλλαγή, κατά τα τελευταία 8 χρόνια, στην αγορά πετρελαίου των ΗΠΑ, που

παραμένει ο μεγαλύτερος καταναλωτής πετρελαίου στον κόσμο με κατανάλωση

μεγαλύτερη των 20 εκατ. βαρελιών την ημέρα. Η εντυπωσιακή αύξηση της εγχώριας

παραγωγής αργού, την ανωτέρω περίοδο, κατά 5,0 εκατ. βαρ/ημέρα από shale oil έχει

δημιουργήσει σήμερα νέα δεδομένα με την συνολική εγχώρια παραγωγή -αργό και

φυσικά κατάλοιπα πετρελαίου-να έχει φθάσει σχεδόν τα 13,5 εκατ. βαρ./ημέρα,

επιτρέποντας έτσι τη σοβαρή μείωση των εισαγωγών στα 7,9 εκατ. βαρ (από τα 13,4

εκατ. βαρ. εισαγωγές αργού και προϊόντων το 2006), παρά την αύξηση στην

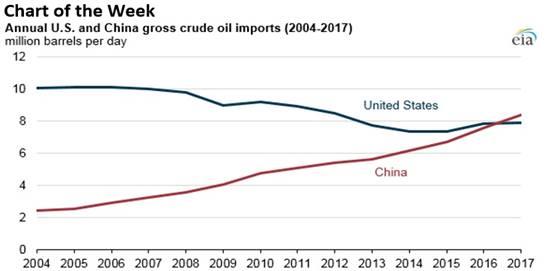

κατανάλωση. Έτσι, όπως φαίνεται και στο διάγραμμα, ενώ οι εισαγωγές αργού

μειώνονται σταθερά στις ΗΠΑ, αυξάνονται αντίστοιχα αυτές της Κίνας, η οποία και

έχει αναδειχθεί η δεύτερη από άποψη κατανάλωσης χώρα στον κόσμο.