Μια από τις πλέον ενδιαφέρουσες συζητήσεις που διεξήχθησαν

στο φετινό European Gas Conference, οι εργασίες του οποίου ολοκληρώθηκαν

προχθές στην Βιέννη, αφορούσε στο LNG και το ρόλο που αυτό θα μπορούσε να

διαδραματίσει στον υπό εξέλιξη ενεργειακό μετασχηματισμό κατά τα επόμενα

χρόνια. Μια περίοδος κατά την οποία τα ευρωπαϊκά κράτη θα οδεύουν προς μια αλλαγή

του ενεργειακού τους μίγματος στο πλαίσιο μιας γιγάντιας προσπάθειας μείωσης

των εκπομπών των θερμοκηπίου κατά 40% μέχρι το 2030.

Την τελευταία δεκαετία διαπιστώνουμε μια εκρηκτική άνοδο της

παγκόσμιας παραγωγής και εμπορίας του LNG με τις διακινούμενες ποσότητες να

αυξάνονται κατά 47% μεταξύ 2012 και 2022, οπότε, σύμφωνα με τις τελευταίες

εκτιμήσεις του ΙΕΑ, πρόκειται να φθάσουν τα 460 δισ. κυβικά μέτρα. Μόνο για την

περίοδο 2016-2022, προβλέπεται ότι η παγκόσμια ζήτηση για LNG πρόκειται να αυξηθεί

κατά 100 δισ. κυβικά μέτρα, δηλ +30% , οδηγούμενη κυρίως από ισχυρή ζήτηση στην

ΝΑ Ασία, με επίκεντρο την Κίνα, καθώς η χώρα θα υλοποιεί μια αποφασιστική

στροφή στην ενεργειακή της πολιτική, επιδιώκοντας μεγάλη μείωση στην χρήση

άνθρακα. Η πρωτοφανής αυτή αύξηση στη ζήτηση LNG διευκολύνεται ασφαλώς από την

κατασκευή πολλών νέων μονάδων υγροποίησης σε Αυστραλία, ΗΠΑ, Αφρική και Ρωσία

με το συνολικό διεθνές παραγωγικό δυναμικό να διευρύνεται από τα 380 δισ.

κυβικά μέτρα το 2012 στα 640 δισ. κυβικά μέτρα το 2022.

Με τη χρήση LNG να αυξάνεται κατά 4,5 % γρηγορότερα από την

αντίστοιχη μέσω αγωγών, εκτιμάται ότι η συμμετοχή του στην παγκόσμια προμήθεια

φυσικού αερίου θα ξεπεράσει το σημερινό επίπεδο του 10% με σημαντικές

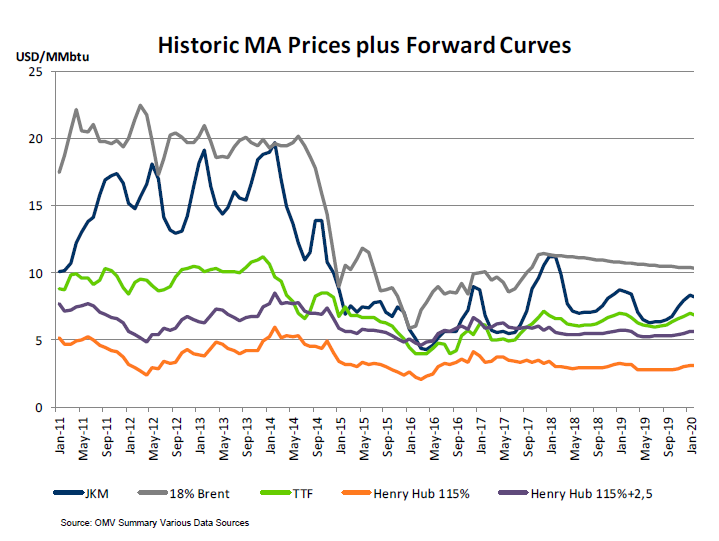

επιπτώσεις στις τιμές και τον ανταγωνισμό. Σε ότι αφορά στις τιμές, αυτές έχουν

σημειώσει μια εντυπωσιακή μεταβολή τα τελευταία οκτώ χρόνια (βλ. κάτωθι σχήμα),

τόσο λόγω της παρατηρούμενης μείωσής τους, όσο και της σύγκλισής τους, δηλαδή

μεταξύ της λεκάνης του Ατλαντικού και αυτής της περιοχής της ΝΑ Ασίας.

Όμως στην Ευρώπη, παρά το γεγονός ότι το LNG θα μπορούσε ως

καύσιμο να αποτελέσει μια εναλλακτική πηγή τροφοδοσίας φυσικού αερίου σε μια

προσπάθεια διαφοροποίησης των πηγών προμήθειας και τη μείωσης της εξάρτησης από

το ρωσικό αέριο -βάσει της στρατηγικής που έχει χαράξει η ΕΕ, η κατανάλωση παρουσιάζει

φθίνουσα πορεία. Βάσει τελευταίων στοιχείων, οι συμβολαιοποιημένες ποσότητες από

τα 94 δισ. κυβικά μέτρα το 2015 πρόκειται να μειωθούν στα 76 δισ. κυβικά μέτρα μέχρι

το 2022. Αυτό οφείλεται στις επικρατούσες τιμές, στα long term contracts

προμήθειας που έχουν σχεδόν όλες οι ευρωπαϊκές χώρες και στον περιορισμένο

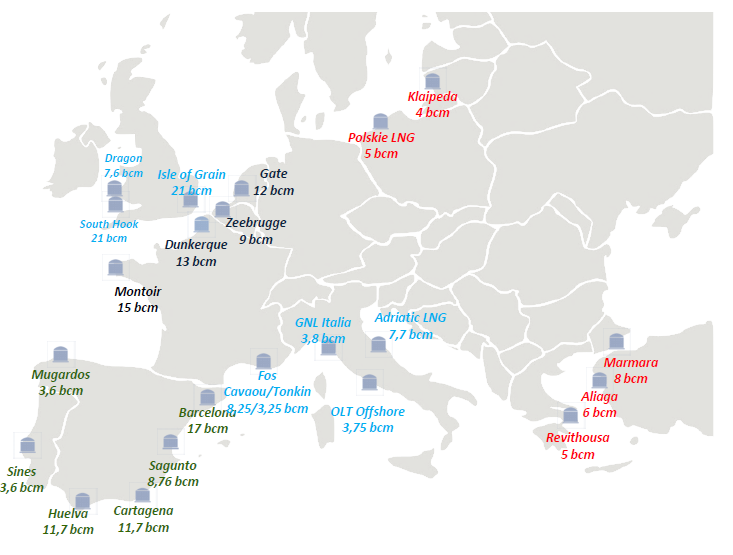

ανταγωνισμό. Ενδεικτικό της αρνητικής κατάστασης που επικρατεί σήμερα στην

Ευρώπη για τις προοπτικές ευρύτερης χρήσης του LNG είναι η μεγάλη, μη

αξιοποιούμενη χωρητικότητα στα LNG τέρμιναλ αεριοποίησης που υπάρχουν διάσπαρτα

στις διάφορες χώρες (βλ. χάρτη). Σύμφωνα με μια εκτίμηση της αυστριακής OMV, από

μια χωρητικότητα 221 δισ. κυβικά μέτρα, σήμερα χρησιμοποιούνται με αποδοτικό

τρόπο μόνο τα 40-50 δισ. κυβικά μέτρα.

Βάσει των ανωτέρω στοιχείων, τεκμαίρεται ότι η Ευρώπη σήμερα

αντιμετωπίζει μια σοβαρή πρόκληση σε ότι αφορά την χρήση του LNG, το οποίο -χωρίς

ιδιαίτερα υψηλές νέες επενδύσεις σε υποδομές- θα μπορούσε να αναδειχθεί ως ένα

εναλλακτικό καύσιμο στην προσπάθεια διαφοροποίησης του ενεργειακού μίγματος.