Ακόμη και εννέα χρόνια πριν την Ελλάδα

πιθανόν να πετύχει η Τουρκία το grid parity στα φωτοβολταϊκά, αναφέρει έκθεση

μεγάλης διεθνούς συμβουλευτικής του ενεργειακού κλάδου. Για τον κλάδο, μάλιστα,

των αιολικών η έκθεση προβλέπει ότι η η γείτων μπορεί να προπορευθεί της χώρας

μας ακόμη και κατά 11 χρόνια.

Ειδικότερα, η παγκόσμια ενεργειακή εταιρεία

συμβούλων Pöyry δημοσίευσε, την περασμένη εβδομάδα, έκθεση σύμφωνα με την οποία

το κόστος της παραγόμενης ενέργειας από φωτοβολταϊκά και αιολικά μπορεί σύντομα

να πέσει μέσα στην επόμενη δεκαετία στα ίδια επίπεδα με αυτήν που παράγεται από

ορυκτά καύσιμα, καθιστώντας, έτσι, μη αναγκαίες τις επιδοτούμενες τιμές σε

αυτές τις μορφές των ΑΠΕ στην Ευρώπη.

Σύμφωνα με τo τελευταίο τεύχος του

δελτίου “ Point of View ” της Pöyry, η Ελλάδα θα επιτύχει την λεγόμενη

«ισοτιμία δικτύου» (grid parity) στα φωτοβολταϊκά περί το 2026 με 2027, ενώ η

Τουρκία θα το έχει επιτύχει ήδη από το 2018 (ή το αργότερο το 2019). Μάλιστα,

όπως τονίζει η Pöyry, η Τουρκία μπορεί να επιτύχει το grid parity τόσο στα

φωτοβολταϊκά όσο και στα αιολικά (2019) πριν από όλες τις ευρωπαϊκές χώρες,

κυρίως χάρη στις υψηλότερες τιμές που ισχύουν στην χονδρική αγορά ηλεκτρισμού

της.

Αντίθετα, για την Ελλάδα προβλέπει ότι

θα επιτύχει την ισοτιμία δικτύου χωρίς επιδοτήσεις στα αιολικά το 2026 με 2030.

Με τίτλο «Βρισκόμαστε εν όψει του

τέλους των επιδοτήσεων στις ΑΠΕ;», το πιο πρόσφατο δελτίο της Pöyry παρουσιάζει

μελλοντικά σενάρια για το grid parity χρησιμοποιώντας το ειδικό ηλεκτρονικό της

μοντέλο BID3.

Σύμφωνα με την έκθεση της διεθνούς συμβουλευτικής,

η τιμή της παραγόμενης ενέργειας από φωτοβολταϊκά στην Ισπανία μπορεί να γίνει

ανταγωνιστική προς αυτή από ορυκτά καύσιμα το 2021, στην Πορτογαλία το 2022 και

στην Ιταλία το 2025.

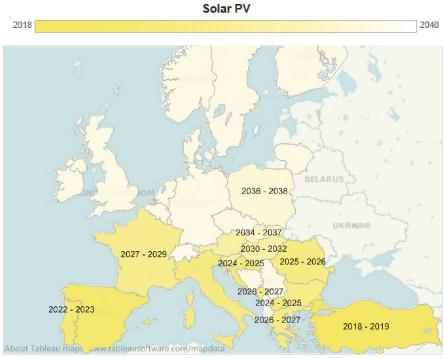

Από τα στοιχεία της έκθεσης, μάλιστα, προκύπτει

ότι η Ελλάδα θα επιτύχει το grid parity στα φωτοβολταϊκά μετά και από σχεδόν

όλες τις άλλες χώρες των Βαλκανίων: Κροατία (2024-2025), Βουλγαρία (2024-2025) και

Ρουμανία (2025-2026). Το Μαυροβούνιο αναμένεται να επιτύχει το grid parity στα

φωτοβολταϊκά το 2026-2027, μαζί δηλαδή με τη χώρα μας. Αναλυτικότερα στον

παρακάτω χάρτη:

Σε όλη την Ευρώπη, σύμφωνα με τη μοντελοποίηση

BID3 της Pöyry, τα φωτοβολταϊκά επιτυγχάνουν ισοτιμία δικτύου στην χονδρική

πριν τα χερσαία αιολικά, ούτε τα υπεράκτια αιολικά ούτε τα συγκεντρωτικά ηλιακά

κατορθώνουν το grid parity κατά τη διάρκεια

της περιόδου ανάλυσης που εκτείνεται στην επταετία 2014-2040.

Στα αιολικά, η Τουρκία αναμένεται να

επιτύχει την ισοτιμία δικτύου το 2019 με 2021, ενώ η Ιρλανδία το 2020 με 2022

και η Βρετανία το 2021 με 2023. Αναλυτικότερα στον παρακάτω χάρτη:

Με την ισοτιμία δικτύου στα φωτοβολταϊκά να

επιτυγχάνεται σε τόσες περιοχές της Ευρώπης, ο τομέας θα αρχίσει να

ανταγωνίζεται συμβατικές τεχνολογίες ηλεκτροπαραγωγής, όπως οι σταθμοί άνθρακα

και φυσικού αερίου. Αυτός ο ανταγωνισμός θα μπορούσε να οδηγήσει σε επιτάχυνση

της ανάπτυξης της ηλιακής φωτοβολταϊκής ενέργειας εφόσον δεν υπάρχουν, εκείνη

τη στιγμή, περιορισμοί στην αλυσίδα εφοδιασμού, την πολιτική ή τις επενδύσεις,

τονίζει η έκθεση.

Η ανάλυση της Pöyry υποδηλώνει ότι, αν δεν

υπάρξουν οι παραπάνω περιορισμοί, επιπλέον 220 GW φωτοβολταϊκής ισχύος μπορούν να

προστεθούν, κυρίως στην Νότια, και άλλα 40 GW σε χερσαία αιολικά σε ολόκληρη

την Νότια Ευρώπη μόλις θα επιτευχθεί έχει ισότητα δικτύου. Η αβεβαιότητα και οι

περιορισμοί που θα μπορούσαν να εκτροχιάσουν αυτό το ιδανικό σενάριο περιλαμβάνουν

το κόστος των τιμών του άνθρακα (το οποίο, αν και κυμαινόμενο, πιθανότερο είναι

να μειωθεί παρά να αυξηθεί κατά τα επόμενα δέκα χρόνια), και το φαινόμενο του

«κανιβαλισμού των εσόδων», όπως αναφέρει η Pöyry. Το τελευταίο συνίσταται στο

εξής: όταν το μερίδιο των ΑΠΕ αυξάνεται, ασκείται καθοδική πίεση στις χονδρικές

τιμές ηλεκτρικής ενέργειας, με αποτέλεσμα το απαιτούμενο επίπεδο για το grid parity

να πέφτει ακόμη πιο πολύ.

«Αν δεν υπάρχει μια περαιτέρω μετατόπιση

στο κόστος κεφαλαίων ή ανάπτυξης [της ηλιακής και αιολικής ενέργειας]», καταλήγει

η έκθεση της Pöyry, «η ανάπτυξη των περισσότερων μεγάλης κλίμακας έργων ΑΠΕ θα

παραμείνει επιδοτούμενη στα επόμενα 20 χρόνια».