Η Χρέωση

Προμηθευτή (ΠΧΕΦΕΛ) είναι δυνατό να διατηρηθεί στο πλαίσιο του

Market

Coupling

του

Target

Model υποστηρίζει ο Σύνδεσμος Παραγωγών Ενέργειας από

Φωτοβολταϊκά (ΣΠΕΦ), σε επιστολή του την οποία απέστειλε στον Υπουργό κ.

Σταθάκη, στον Γενικό Γραμματέα κ. Βερροιόπουλο και στον πρόεδρο της ΡΑΕ κ.

Μπουλαξή.

Αναλυτικά η

επιστολή του ΣΠΕΦ:

«Σε συνέχεια του πρώτου κύκλου διαβούλευσης των

Κωδίκων του

Target

Model

όπως προηγήθηκε, της ευρύτερης δημόσιας συζήτησης, των

αποκλινουσών τοποθετήσεων και πεποιθήσεων για το τι εκτιμάται πως θα επιφέρει

το Μοντέλο Στόχος και ιδίως το

Market

Coupling (Σύζευξη Αγορών) αλλά και της

ενδελεχούς περαιτέρω εξέτασης από τον Σύνδεσμο μας του τι ακριβώς σημαίνει και

συνεπάγεται η Σύζευξη Αγορών όπως λειτουργεί ήδη μεταξύ κάποιων ευρωπαϊκών

Προημερήσιων Αγορών ηλεκτρισμού,

αισθανόμαστε

πως υφέρπουν μάλλον αφαιρετικές υπεραπλουστεύσεις αν όχι σοβαρές παρανοήσεις ή

σκοπιμότητες στην δημόσια συζήτηση, όσον αφορά το τι ακριβώς σημαίνει και

συνεπάγεται η Σύζευξη Αγορών.

Πιο αναλυτικά, η κοινή

αντίληψη στην χώρα μας περί δήθεν κοινής επίλυσης ή συνεπίλυσης των

Προημερήσιων Αγορών των επιμέρους χωρών που τελούν υπό σύζευξη (

Market

Coupling) και άρα η συνακόλουθη ανάγκη για

την τάχα αφαίρεση κάθε διορθωτικού μηχανισμού άρσης στρεβλώσεων που τυχόν

ισχύει και λειτουργεί σε κάθε μία από αυτές,

είναι εσφαλμένη.

Όπου υπάρχει και λειτουργεί

Market

Coupling

στην ΕΕ δεν υφίσταται συνεπίλυση των Προημερήσιων

Αγορών αλλά κατόπιν της προ-επίλυσης

τους τοπικά όπως παραδοσιακά γινόταν, εν συνεχεία εξαντλείται η δυνατότητα μεταφοράς

ενέργειας από την φθηνότερη προς την ακριβότερη αγορά στα εναπομένοντα όρια των

μεταξύ τους διασυνδέσεων υπό την μορφή Εξαγωγών-Εισαγωγών και έως την ευκταία εξίσωση

των Οριακών Τιμών Συστήματος τους, η οποία εξίσωση ωστόσο δεν είναι δεδομένη,

αφού οι χωρητικότητες των διασυνδέσεων είναι πεπερασμένες. Εν γένει λοιπόν το

Market

Coupling

ουσιαστικά επιφέρει την αύξηση της Οριακής Τιμής

Συστήματος στην φθηνή χώρα που εξάγει ρεύμα και την μείωση στην ακριβή που το εισάγει.

Οι νέες μάλιστα ΟΤΣ’ που διαμορφώνονται

σε κάθε χώρα, στην χώρα που εξάγει αυξάνονται ενώ στην χώρα που εισάγει

μειώνονται, δεν ταυτίζονται οπωσδήποτε μεταξύ τους.

Δηλαδή

επί της ουσίας το

Market

Coupling

δεν επιφέρει καμία κατάργηση ή

συγχώνευση των επιμέρους Προημερήσιων Αγορών των χωρών που λειτουργεί, όπως για παράδειγμα συνέβη στα

νησιά των Κυκλάδων και εν προκειμένης του συστήματος νησιών της Πάρου που μόλις

διασυνδέθηκαν με το ηπειρωτικό σύστημα σταμάτησε και να λειτουργεί ο Κυλιόμενος

ΗΕΠ της, δηλαδή η Προημερήσια Αγορά της, αφού η διασύνδεση της έχει σχεδιαστεί

σε χωρητικότητα έτσι ώστε να καλύπτει πλήρως τις ανάγκες του συστήματος της σε

κάθε περίπτωση.

To

Market

Coupling

λοιπόν δεν είναι τίποτα περισσότερο από την

μεγιστοποίηση των ανταλλαγών ενέργειας στα όρια της χωρητικότητας των

διασυνδέσεων ανεξάρτητων κατά τα άλλα Προημερήσιων Αγορών με σκοπό την κατά το

δυνατόν σύγκλιση των επιμέρους ΟΤΣ τους. Ειδικά στην

χώρα μας που οι καθαρές εισαγωγές (εισαγωγές μείον εξαγωγές αφού παράλληλα

συμβαίνουν και τα δύο αναλόγως την γειτονική χώρα) καταλαμβάνουν πολλές φορές

ποσοστό πέριξ του 20% των φορτίων του ΗΕΠ μας εξαιτίας ακριβώς των διαφορών της

ΟΤΣ μας από των γειτονικών χωρών, δεν πρόκειται να δούμε καμία θεαματική αλλαγή

με το

Market

Coupling. Σχηματικά το πώς λειτουργεί το

Market

Coupling

μεταξύ χωρών της ΕΕ φαίνεται παρακάτω:

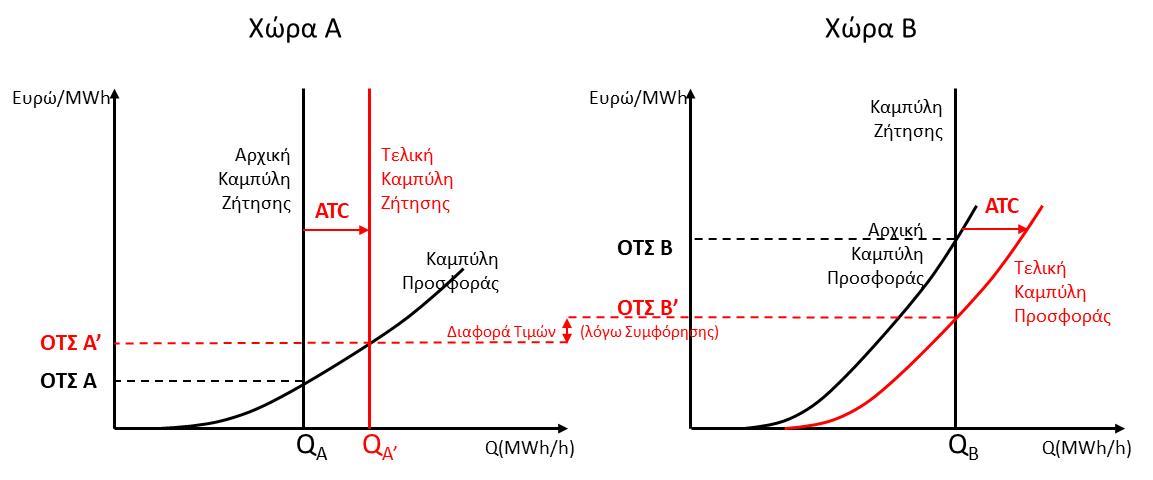

Όπου:

Α και Β είναι οι επιμέρους δύο Χώρες σε

Market

Coupling

ΟΤΣ Α και ΟΤΣ Β είναι οι επιμέρους ΟΤΣ των

Προημερήσιων Αγορών τους.

ΟΤΣ Α’ και ΟΤΣ Β’ είναι οι νέες ΟΤΣ κατόπιν της

εξάντλησης της χωρητικότητας της διασύνδεσης τους (

Market

Coupling) με σκοπό την σύγκλιση των

επιμέρους ΟΤΣ τους.

ATC (

Available

Transmission

Capacity) είναι η διαθέσιμη χωρητικότητα

της μεταξύ τους διασύνδεσης για μεταφορά δηλαδή ενέργειας από την φθηνή χώρα

στην ακριβή.

QΑ και

QA’ είναι η ζήτηση που καλύπτει ανά

ώρα η προσφορά στην Α Χώρα πριν και μετά την παρέμβαση του

Market

Coupling

QΒ είναι η ζήτηση της Β Χώρας.

Παρατηρούμε λοιπόν στο παραπάνω διάγραμμα πως η φθηνή

χώρα Α με αρχική ΟΤΣ Α < ΟΤΣ Β, μέσω του

Market

Coupling

αποδέχεται να αυξήσει την ζήτηση της λόγω των εξαγωγών,

μεταφέροντας την σχετική καμπύλη ζήτησης της δεξιότερα από το σημείο

QA

στο

QA’.

Με τον τρόπο αυτό η νέα καμπύλη ζήτησης τέμνει την καμπύλη προσφοράς της

σε υψηλότερο σημείο (δηλαδή εντάσσει ακριβότερες μονάδες παραγωγής στο σύστημα

της για να καλύψει την αυξημένη αυτή κατά το

ATC

ζήτηση), το οποίο και την οδηγεί στην ΟΤΣ Α’ αντί ΟΤΣ

Α.

Αντίθετα στην ακριβή Χώρα Β, μεταφέρεται δεξιότερα η

καμπύλη προσφοράς της κατά το ποσό του

ATC

δηλαδή των εξαγωγών της Α χώρας που έγιναν εισαγωγές,

δηλαδή προσφορά στην Β χώρα σύμφωνα με τα διαθέσιμα όρια της μεταξύ τους

διασύνδεσης. Όπως φαίνεται και στο

σχήμα, η ταύτιση των νέων ΟΤΣ Α’ και Β’ με το

Market

Coupling

επουδενί είναι δεδομένη, αλλά ακόμα και αν αυτό συμβεί,

παραμένει παντελώς ανεξάρτητο φαινόμενο και

δεν αλλάζει τίποτα στην εν τοις πράγμασι ανεξαρτησία και αυτοτέλεια της

υπόστασης και λειτουργίας των δύο επιμέρους Προημερήσιων Αγορών.

Τούτων

λεχθέντων,

ο μηχανισμός της Χρέωσης

Προμηθευτή (ΠΧΕΦΕΛ) στην Χώρα μας που εδράζεται στην επίλυση Εικονικού ΗΕΠ κατόπιν του

κανονικού, δηλαδή Εικονικής Προημερήσιας Αγοράς χωρίς την συμμετοχή των ΑΠΕ

κατόπιν της κανονικής,

μπορεί κάλλιστα

να συνεχίσει να λειτουργεί και να διεξάγεται μετά την όποια επίδραση επιφέρει

το

Market

Coupling

στην οριστικοποίηση της Προημερήσιας αγοράς της Χώρας

μας.

Σε βήματα η συνολική διεργασία θα έχει ως εξής:

- Προεπίλυση της

Ελληνικής Προημερήσιας Αγοράς όπως άλλωστε και των γειτονικών χωρών κατά τον

γνωστό τρόπο.

- Εκτέλεση του

Market

Coupling

μεταξύ της Ελληνικής Προημερήσιας Αγοράς με την

οιαδήποτε γειτονική που έχει συναινέσει στην σύζευξη και που θα επιφέρει αύξηση

εισαγωγών ή εξαγωγών αναλόγως και μέχρι την κατ’ οποιονδήποτε βαθμό σύγκλιση

των ΟΤΣ των επιμέρους Χωρών και πάντοτε μέχρι τα όρια των μεταξύ τους διασυνδέσεων.

- Διενέργεια εν

συνεχεία τοπικά στην Ελλάδα σε δεύτερο χρόνο της Εικονικής Προημερήσιας Αγοράς (που

σήμερα ονομάζεται Εικονικός ΗΕΠ) χωρίς τις ΑΠΕ επί των αποτελεσμάτων της

Market

Coupled

επίλυσης, ώστε να προκύψει η Εικονική ΟΤΣ. Τούτο χωρίς καθόλου να επηρεαστεί το

αποτέλεσμα των εισαγωγών ή εξαγωγών που επέφερε το

Market

Coupling

και φυσικά χωρίς κατ’ οιονδήποτε τρόπο να αλλοιωθούν ή

επηρεαστούν τα δεδομένα των γειτονικών συζευγμένων μαζί μας αγορών.

- Εν συνεχεία η

διαφορά της Εικονικής με

Market

Coupling

ΟΤΣ μας από την τακτική

Market

Coupled

ΟΤΣ της Χώρας μας, θα αποτελεί κανονικά και πάλι την

ΠΧΕΦΕΛ.

- Αν και

επιστημονικά δεν το συμμεριζόμαστε, για λόγους ρύθμισης του πλεονάσματος του

ΕΛΑΠΕ εν συνεχεία το Υπουργείο μπορεί να προσδιορίζει συντελεστή <1 βάσει

του οποίου οι Προμηθευτές θα καταβάλουν την ΠΧΕΦΕΛ στον ΕΛΑΠΕ, όπως για

παράδειγμα ίσχυσε για το 2016 (ο συντελεστής τότε ήταν 0.5, δηλαδή οι

Προμηθευτές χρεώνονταν το 50% της).

Όπως έχει καταστεί εμφανές η τυχόν κατάργηση της

Χρέωσης Προμηθευτή θα επιστρέψει την χώρα μας πίσω στην εποχή των καταστροφικών

στρεβλώσεων σε βάρος των ΑΠΕ και του Ειδικού Λογαριασμού τους (ΕΛΑΠΕ) προς

όφελος μόνο των Προμηθευτών και σε βάρος των καταναλωτών, που θα απαιτηθεί εν

συνεχεία να επωμισθούν ένα

στρεβλά

μονίμως αυξανόμενο ΕΤΕΜΕΑΡ.

Το

Merit

Order

Effect

και η πλασματική

υπερδιόγκωση του ΕΤΜΕΑΡ που δημιουργεί, είναι ένα διεθνώς αναγνωρισμένο ακαδημαϊκά

και βιβλιογραφικά πρόβλημα. Η Χρέωση Προμηθευτή που η Κυβέρνηση σας αλλά και η

συντριπτική πλειοψηφία της αντιπολίτευσης ψήφισε με τον ν. 4414/2016,

πρωτοπορεί διεθνώς, αφού κατάφερε με ουσιαστικό και δίκαιο τρόπο να εξαλείψει την

στρέβλωση μέσα από τον ίδιο τον μηχανισμό λειτουργίας και επίλυσης της

χονδρεμπορικής αγοράς. Η τυχόν μάλιστα

κατάργηση της ΠΧΕΦΕΛ δεν θα επέφερε κανένα ανταγωνιστικό πλεονέκτημα στους

Προμηθευτές, αφού η αύξηση της κερδοφορίας τους (κατά το αποφευγόμενο κόστος

τους στην χονδρική λόγω των ΑΠΕ) θα ήταν οριζόντια για όλους, οδηγώντας και σε

ισόποση επιβάρυνση των καταναλωτών μέσω του ΕΤΜΕΑΡ.

Επιπλέον όσες «εναλλακτικές» της ΠΧΕΦΕΛ προτάσεις

έχουν μέχρι σήμερα ακουστεί, είτε φέρουν χαρακτηριστικά Τέλους ευάλωτου στην

λογική, είτε ουσιαστικά προβλήματα εφαρμογής, είτε θα αποτύχουν ποσοτικά

παντελώς να την υποκαταστήσουν. Με πιο

πρόσφατο παράδειγμα αυτό της πρότασης του ΛΑΓΗΕ περί εκμετάλλευσης των

Εγγυήσεων Προέλευσης (ΕΠ) προς όφελος του ΕΛΑΠΕ, από την διαβούλευση του Κώδικα

ΔΑΠΕΕΠ, όσα εκεί καταθέσαμε, αλλά και των πρακτικών που

προηγήθηκαν από μερίδα καθετοποιημένων Προμηθευτών να αξιοποιήσουν μόνες τους και

για ίδιον όφελος τις ΕΠ των μονάδων παραγωγής από ΑΠΕ που διαθέτουν και μάλιστα

υπό

Feed

in

Tariff

μοντέλο, νομίζουμε προέκυψαν περισσότερα προβλήματα

από όσα ο Λειτουργός είχε κατά νου να διευθετήσει. Επιπλέον οι ΕΠ δεν μπορούν ποσοτικά να

υποκαταστήσουν την ΠΧΕΦΕΛ επί του παρόντος τουλάχιστον σε καμία περίπτωση, αφού

οι ΕΠ σε αξία και δια της αρχής των «συγκοινωνούντων δοχείων» οφείλουν να συμπλέουν

ανά

MWh

ΑΠΕ έστω και σε χαλαρή συνάφεια με

την αξία των δικαιωμάτων ρύπων

CO2 που αντιστοιχούν σε κάθε

παραγόμενη από ορυκτά καύσιμα επίσης

MWh.

Σε συνέχεια των ανωτέρω και επειδή

αντικειμενικά δεν βλέπουμε κάποιον

ουσιαστικό λόγο για την κατάργηση της ΠΧΕΦΕΛ λόγω του

Market

Coupling

του

Target

Model

αλλά ούτε και κάποια λειτουργική εναλλακτική

για την υποκατάσταση της, η διατήρηση του μηχανισμού της είναι εκ των πραγμάτων

επιβεβλημένη και δίκαιη, ιδίως μάλιστα ενόψει των εθνικών στόχων διείσδυσης

ΑΠΕ που η χώρα μας καλείται να επιτύχει, μαζί βεβαίως και με την αναβάθμιση της

επενδυτικής της αξιοπιστίας, που είναι εκ των ων ουκ άνευ για όλη την οικονομία

συνολικά».