στην Ευρώπη άλλαξε ριζικά μετά την απόφαση των ΗΠΑ και της ΕΕ να μειώσουν τις εισαγωγές ενέργειας από τη Ρωσία στο ελάχιστο. Κομβικής σημασίας κρίνεται η υποκατάσταση των ρωσικών εισαγωγών φυσικού αερίου με αυξημένες εισαγωγές από τις ΗΠΑ, το Κατάρ και αλλού, όπως και αυξημένες ποσότητες μέσω αγωγών, από τη Νορβηγία και την Αλγερία.

Η μονομερής απόφαση της ΕΕ τον περασμένο Μάρτιο να προχωρήσει έναντι οποιουδήποτε κόστους στην ενεργειακή αποσύνδεση της από τη ρωσική ενέργεια - αργό πετρέλαιο, προϊόντα πετρελαίου, φυσικό αέριο και άνθρακας και μελέτη – και μάλιστα σε σύντομο χρονικό διάστημα επηρέασε τις μακροπρόθεσμες συμβάσεις προμήθειας αξίας πολλών δισεκατομμυρίων ευρώ και ανάγκασε τις ευρωπαϊκές επιχειρήσεις να ψάξουν αλλού για προμήθεια ενέργειας.

Ο επιταχυνόμενος ενεργειακός μετασχηματισμός της Ευρώπης έχει επίσης τεράστιο κόστος μετά την απότομη αύξηση των τιμών της ηλεκτρικής ενέργειας και του φυσικού αερίου σε όλες σχεδόν τις χώρες του μπλοκ των 27 χωρών αλλά και στο Ηνωμένο Βασίλειο. Τους τελευταίους 18 μήνες οι τιμές του φυσικού αερίου εκτοξευθήκαν κατά μέσο όρο 8 φορές πάνω από τα επίπεδα που ήσαν στις αρχές του 2021 και οι τιμές ηλεκτρικής ενέργειας, οι οποίες επηρεάζονται άμεσα από το φυσικό αέριο, έχουν παρομοίως πολλαπλασιαστεί.

Οι κυβερνήσεις των περισσότερων ευρωπαϊκών χωρών έχουν καταφύγει σε επιδοτήσεις για να αποτρέψουν τις τιμές χονδρικής ηλεκτρικής ενέργειας και φυσικού αερίου να οδηγήσουν σε εξωφρενικά υψηλά επίπεδα τις τιμές λιανικής που θα μπορούσαν με την σειρά τους να οδηγήσουν σε κοινωνική αναταραχή. Σύμφωνα με εκτιμήσεις της δεξαμενής σκέψης Bruegel, το συνολικό κόστος της ενεργειακής κρίσης στην ΕΕ αποτιμάται συνολικάστο 1,0 τρισεκατομμύριο ευρώ έως το τέλος του 2022, εκ των οποίων τα 700 δισεκατομμύρια ευρώ αντιστοιχούν σε απευθείας επιδοτήσεις καταναλωτών μιας μορφής ή άλλης.

Καθώς η τρέχουσα ενεργειακή κρίση δεν έχει ακόμα τελειώσει και οι τιμές δεν έχουν ομαλοποιηθεί πλήρως, γίνεται ξεκάθαρο ότι αυτό είναι το αποτέλεσμα έλλειψης προμήθειας, ειδικά στην περίπτωση του φυσικού αερίου στην Ευρώπη. Καθώς η Ρωσία σταδιακά ανέστειλε τις παραδόσεις σε πολλές Ευρωπαϊκές χώρες, το κενό που προέκυψε έπρεπε να καλυφθεί από αυξημένες εισαγωγές υγροποιημένου φυσικού αερίου (LNG), το κόστος του οποίου είναι κατά πολύ υψηλότερο από αυτό που ισχύει για μακροπρόθεσμες συμβάσεις προμήθειας φυσικού αερίου (μέσων αγωγών) που είχαν πολλές χώρες με τη ρωσική Gazprom τα τελευταία 30 χρόνια περίπου. Το 2021 οι εξαγωγές ρωσικού φυσικού αερίου στην ΕΕ-27 ανήλθαν σε 153 bcm, εκ των οποίων τα 137 παραδόθηκαν μέσω αγωγών και τα υπόλοιπα με LNG. Με τις εισαγωγές ρωσικού φυσικού αερίου να αντιστοιχούν σχεδόν στο 37% της προμήθειας φυσικού αερίου της ΕΕ και περίπου στο 46% των συνολικών εισαγωγών φυσικού αερίου.

Σύμφωνα με προκαταρκτικές εκτιμήσεις για το 2022, σημειώθηκε δραματική πτώση των εξαγωγών ρωσικού φυσικού αερίου προς την ΕΕ, συνολικού ύψους περίπου 70 δισεκατομμυρίων κυβικών μέτρων (bcm). Για να καλύψουν τη ζήτηση, η οποία μειώθηκε ελάχιστα, τα κράτη μέλη της ΕΕ αύξησαν τις εισαγωγές μέσω αγωγών από τη Νορβηγία και κατέφυγαν σε μαζικές εισαγωγές LNG, κυρίως από τις ΗΠΑ, το Κατάρ και την Αλγερία. Κατά μία έννοια, αντάλλαξαν μια μορφή εξάρτησης με μια άλλη και απείρως ακριβότερη. Καθώς η Ρωσία αναμένεται να περιορίσει περαιτέρω τις εξαγωγές φυσικού αερίου προς την Ευρώπη το 2023, οι προοπτικές είναι για περισσότερες εισαγωγές LNG, ενώ η Ευρωπαϊκή Επιτροπή αναζητά εναγωνίως εναλλακτικές λύσεις. Σε αυτές συμπεριλαμβάνεται η εισαγωγή μεγαλύτερου όγκου φυσικού αερίου μεταφερόμενου, μέσω αγωγών, από τη Νορβηγία, το Αζερμπαϊτζάν, την Αλγερία και αύριο πολύ πιθανό από τη Λιβύη.

Η τεράστια, εξάρτηση της Ευρώπης από τις εισαγωγές ρωσικού φυσικού αερίου, είτε Ρωσικού είτε LNG, είναι ενδεικτική της επιδείνωσης της ενεργειακής κατάστασης της γηραιάς ηπείρου. Σύμφωνα με τα τελευταία στοιχεία της Eurostat, το 2020 η ΕΕ εξαρτιόταν κατά 60% από παντός τύπου εισαγωγές ενέργειας με υψηλότερη αυτή του αργού πετρελαίου, ακολουθούμενη από το φυσικό αέριο και τον άνθρακα. Στην περίπτωση του φυσικού αερίου, η εξάρτηση της ΕΕ επιδεινώθηκε τα τελευταία 20 χρόνια, καθώς η εγχώρια παραγωγή στη Βόρεια Θάλασσα και τις Κάτω Χώρες -κυρίως από το κοίτασμα του Κρόνινγκεν στην Ολλανδία- μειώθηκε σταδιακά. Πέρυσι η συνολική ευρωπαϊκή παραγωγή φυσικού αερίου έφτασε τα 50,6 bcm που αντιστοιχεί σε μόλις 12,3% της συνολικής κατανάλωσης. Ως εκ τούτου, γίνεται φανερό ότι εάν η Ευρώπη θέλει να τιθασεύσει τις υψηλές τιμές του φυσικού αερίου και παράλληλα να βάλει ένα τέλος στις τεράστιες επιδοτήσεις που καταβάλει στους καταναλωτές, που βοηθούν στη στρέβλωση του ανταγωνισμού στην αγορά ενώ ενθαρρύνουν τον εφησυχασμό των καταναλωτών, πρέπει να λάβει κάποια τολμηρά βήματα για να αυξήσει την παραγωγή από εγχώριες πηγές.

Αν και η ενθάρρυνση της ευρωπαϊκής παραγωγής φυσικού αερίου έρχεται σε αντίθεση με την πολυδιαφημισμένη πράσινη ατζέντα της Ευρωπαϊκής Επιτροπής, η οποία στοχεύει να περιορίσει σημαντικά τη χρήση πετρελαίου και φυσικού αερίου έως το 2030 καθώς οδεύει προς το NetZero50, είναι τέτοια η ένταση και η επιμονή της τρέχουσας κρίσης που μία σημαντική επανατοποθέτηση της Ευρωπαϊκής ενεργειακής πολιτικής φαίνεται αναπόφευκτη. Ήδη μπορούμε να δούμε τα πρώτα σημάδια αυτής της αλλαγής στην κατεύθυνση της ενεργειακής πολιτικής καθώς δίνεται έμφαση τον τελευταίο καιρό στην κατασκευή νέων εγκαταστάσεων αποθήκευσης φυσικού αερίου, καθώς και νέων εισαγωγικών terminal LNG, ιδιαίτερα στη Γερμανία, τις χώρες της Βαλτικής και τη ΝΑ Ευρώπη, ενώ περισσότερες εταιρείες συνάπτουν μακροπρόθεσμες συμφωνίες προμήθειας LNG με τις ΗΠΑ, το Κατάρ και άλλους μεγάλους παραγωγούς. Τέτοιες συμβάσεις έχουν συνήθως διάρκεια 15 έως 25 ετών, να εκτείνονται πολύ πέρα από το χρονικό όριο που ορίζουν οι φιλόδοξοι στόχοι της ΕΕ για την απαλλαγή από τις εκπομπές του θερμοκηπίου.

Σε αυτό το πλαίσιο, η Κύπρος και άλλες χώρες της Ανατολικής Μεσογείου, ιδίως το Ισραήλ και η Αίγυπτος, καλούνται να παίξουν σημαντικό ρόλο στη διασφάλιση του ευρωπαϊκού εφοδιασμού με φυσικό αέριο. Αν εξετάσουμε όλες τις εγχώριες ή σχεδόν εγχώριες πηγές φυσικού αερίου στην ΕΕ, θα δούμε ότι μεταξύ τους η Βόρεια Θάλασσα, η Αδριατική, η Μαύρη Θάλασσα, το Ιόνιο και το Λιβυκό Πέλαγος και η Ανατολική Μεσόγειος (συμπεριλαμβανομένης της Κύπρου και του Ισραήλ) έχουν αποδεδειγμένα αποθέματα υδρογονανθράκων που εκτιμάται ότι υπερβαίνουν τα 12 τρισεκατομμύρια κυβικά μέτρα (tcm) που μπορούν να καλύψουν την ευρωπαϊκή κατανάλωση φυσικού αερίου για 30 ή περισσότερα χρόνια. Στην πραγματικότητα, θα μπορούσαν να την καλύψουν για πολλά ακόμη χρόνια, καθώς η κατανάλωση φυσικού αερίου εκτιμάται ότι θα εξισορροπήσει ή ακόμη μπορεί και να μειωθεί τα επόμενα χρόνια, καθώς λαμβάνονται μέτρα για τη βελτίωση της ενεργειακής απόδοσης, ανακαλύπτονται περισσότερα κοιτάσματα και οι εισαγωγές φυσικού αερίου από LNG και αγωγούς από φιλικές χώρες είναι πιθανό να συνεχιστούν, αν και με χαμηλότερο ρυθμό, για κάποιο χρονικό διάστημα.

Σημαντικές ανακαλύψεις φυσικού αερίου στην υπεράκτια Κύπρο, δηλ. εντός της Κυπριακής ΑΟΖ, τα τελευταία δέκα περίπου χρόνια συμβάλλουν στην ανάδειξη του ρόλου της νήσου ως υποψήφιου σημαντικού προμηθευτή φυσικού αερίου στην ΕΕ μαζί με το Ισραήλ και την Ελλάδα. Η πλέον πρόσφατη ανακάλυψη αερίου στη θέση Δίας στο τεμάχιο 6, που εκμεταλλεύεται η ENI, λίγο πριν από τα Χριστούγεννα, αφορά εκτιμώμενη ποσότητα 2,0 έως 3,0 τρισεκατομμύρια κυβικά πόδια (tcf) Αν και μικρή σε όγκο, (στα 72 δισεκατομμύρια κυβικά μέτρα) σε σύγκριση με άλλες ανακαλύψεις φυσικού αερίου στην Ανατολική Μεσόγειο, το συγκεκριμένο νεοανακαλυφθέν κοίτασμα αποτελεί θετική προσθήκη στις υπόλοιπες ανακαλύψεις φυσικού αερίου στην υπεράκτια Κύπρο, αφού αφενός μεν επιβεβαιώνει την γεωλογία της περιοχής και αφετέρου διευρύνει το προς εκμετάλλευση δυναμικό υδρογονανθράκων. Η ανακάλυψη του Δία ανεβάζει τον αριθμό των κοιτασμάτων στα ανοικτά της Κύπρου σε πέντε (5) και περιλαμβάνει ευρήματα στο Τεμάχιο 6 (Κρόνος και Δίας), στο Τεμάχιο 10 (Γλαύκος), στο Τεμάχιο 7 (Καλυψώ) και στο Τεμάχιο 12 (Αφροδίτη). Ανάμεσά τους αυτά τα κοιτάσματα εκτιμάται ότι διαθέτουν αποδεδειγμένα αποθέματα που ανέρχονται σε 15,2 έως 18,2 (tcf) ή 570 έως 655 δισεκ. κυβ. μέτρα (bcm).

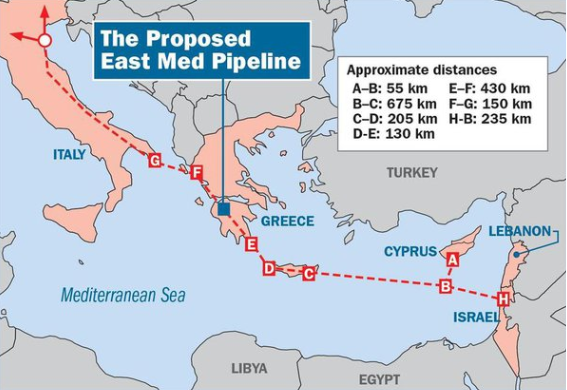

Αν εξετάσουμε το αυξανόμενο δυναμικό φυσικού αερίου της Κύπρου σε ένα ευρύτερο περιφερειακό πλαίσιο, ειδικά σε σχέση με το Ισραήλ, το οποίο έχει αποδεδειγμένα αποθέματα κοντά στο 1 τρισεκατομμύριο κυβικά μέτρα, προκύπτει μια εικόνα όπου ο άξονας Ισραήλ-Κύπρου θα μπορούσε να εξελιχθεί σε ένα σημαντικό εναλλακτικό προμηθευτή φυσικού αερίου της ΕΕ. Οι εξαγωγές φυσικού αερίου από την περιοχή προς ευρωπαϊκούς προορισμούς μπορούν να εξασφαλιστούν είτε μέσω αποστολής ποσοτήτων Liquified Natural Gas (LNG) είτε μέσω του προγραμματισμένου αγωγού East Med (βλ. χάρτη).

Αν και αυτό το έργο έχει τα τελευταία χρόνια προσελκύσει αρνητική κριτική από διάφορες πλευρές - ιδίως από την Τουρκία και τις ΗΠΑ - λόγω της διαδρομής και του υψηλού κόστους του, η τρέχουσα κατάσταση ενεργειακής ασφάλειας στην ΕΕ είναι τέτοια που οι Βρυξέλλες επιθυμούν με κάθε τρόπο να προωθήσουν το έργο, το οποίο ως γνωστό είναι ένα πλήρως υποστηριζόμενο Ευρωπαϊκό Έργο Κοινού Ενδιαφέροντος (PCI). Επιπλέον, η τεράστια διαφορά τιμής μεταξύ των τρεχουσών τιμών του φυσικού αερίου στην Ανατολική Μεσόγειο (γύρω στα$5/MWh) στα και την ηπειρωτική Ευρώπη (πάνω από τα $25/MWh) καθιστά την εισαγωγή φυσικού αερίου από την Ανατολική Μεσόγειο μία απόλυτα εφικτή τεχνικά και οικονομικά υλοποιήσιμη πρόταση από πλευράς τραπεζών, καθώς μπορούν πλέον να συναφθούν οι απαραίτητες μακροπρόθεσμες συμφωνίες αγοράς-πώλησης μεγάλων όγκων φυσικού αερίου μεταξύ πωλητών (Ισραήλ, Κύπρος) και αγοραστών (χώρες ΕΕ).