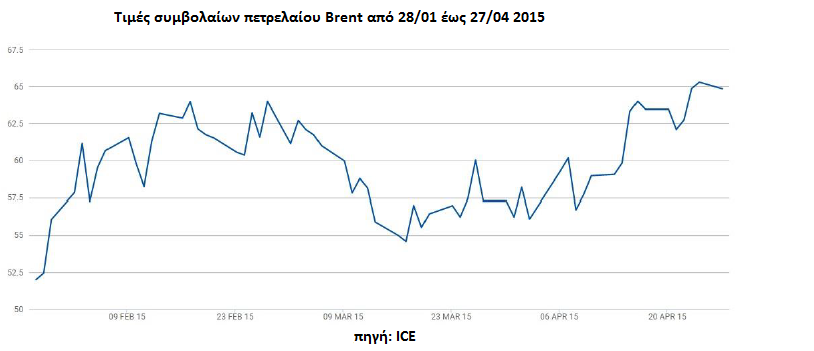

Μερικές φορές τα φαινόμενα απατούν. Έτσι

μάλλον συμβαίνει και με τις τιμές του πετρελαίου οι οποίες αν και είχαν

υποχωρήσει λίγο κάτω από τα $50 για το βαρέλι

Brent, το διεθνές

benchmark, τον περασμένο Ιανουάριο εν

τούτοις σήμερα δείχνουν να έχουν ανακάμψει στα $64.0 το βαρέλι έχοντας την

περασμένη εβδομάδα φθάσει έως και τα $66. Το βαρέλι του

Brent

στο

ICE του Λονδίνου έκλεισε χθες

βράδυ στα $64.0 το βαρέλι και το αμερικανικό

WTI στα $56.23 στο

NYMEX της Νέας Υόρκης.

Παρ’ όλη την σημαντική άνοδο που

παρατηρείται στις τιμές τους τελευταίους 3 μήνες η αλήθεια είναι ότι αυτές

παραμένουν 50% χαμηλότερες από τα

επίπεδα που ήσαν τον Ιούνιο του 2014. Να θυμίσουμε ότι οι διεθνείς τιμές του

αργού υπέστησαν κανονική καθίζηση μετά την απόφαση του

OPEC- με βασικό υποκινητή την Σαουδική

Αραβία- στην ολομέλεια του στην Βιέννη στις 27 Νοεμβρίου 2014 (βλέπε σχετικό

άρθρο μας στο

energia.

gr στις 28/1) να μην μειώσει

την παραγωγή του κάτω από το πλαφόν των 30.0 εκατομμυρίων βαρελιών την ημέρα.

Για λόγους αναφοράς θα πρέπει να σημειώσουμε ότι η παγκόσμια παραγωγή αργού και

υγρών αποσταγμάτων (

NGL’

s) φθάνει σήμερα στα 95.2

εκατομμύρια βαρέλια την ημέρα με τις χώρες μέλη του

OPEC να καλύπτουν περίπου το 40% (πέρα

από τα 30.0 εκατομμύρια βαρέλια αργού που διέπονται από το καθεστώς ποσοστώσεων

του Οργανισμού οι χώρες μέλη παράγουν επιπλέον 8.0 εκατομμύρια βαρέλια αργού

και

NGL’

s).

Το κυρίαρχο ερώτημα στις αγορές σήμερα

είναι εάν η παρατηρούμενη ανάκαμψη των τελευταίων μηνών αποτελεί μία βιώσιμη

προοπτική, το οποίο σημαίνει ότι μέχρι το καλοκαίρι μπορεί να δούμε τις τιμές

να σκαρφαλώνουν στα $75 το βαρέλι, ή ευρισκόμεθα έναντι μιάς συγκυριακής

συμπεριφοράς. Όπως συμβαίνει σε τέτοιες περιπτώσεις οι παίκτες της αγοράς είναι

χωρισμένοι σε δύο στρατόπεδα με τους

traders

και τα μεγάλα

commodity

houses (λ.χ.

Vitol,

Trafigura,

Gunvor) να υποστηρίζουν, μέσω δηλώσεων στελεχών τους στο

FT

Commodities

Summit

στην Λωζάνη την περασμένη

εβδομάδα, ότι «οι τιμές έπιασαν πάτο τον χειμώνα που τώρα πέρασε και ότι έχουμε

εισέλθει πλέον για τα καλά στον αστερισμό λογικών τιμών με καθαρά ανοδικό

πρόσημο».

Από την άλλη πλευρά έχουμε τις μεγάλες εταιρείες παραγωγής (λ.χ.

Exxon,

Chevron,

Shell,

BP,

Total), οι οποίες είναι άκρως επιφυλακτικές για μία κυοφορούμενη

ολική ανάκαμψη των τιμών έχοντας ήδη εδώ και μήνες προχωρήσει σε μέτρα

εξορθολογισμού της λειτουργίας τους, με μείωση λειτουργικών δαπανών, συρρίκνωση

του ερευνητικού έργου και περιορισμό εν γένει των επενδυτικών δαπανών. Κάτι που

έχει οδηγήσει τις εταιρείες στη διαμόρφωση μίας αμυντικής πολιτικής με κυρίαρχη

την τάση για αγορές και συγχωνεύσεις και μέσω αυτών την διατήρηση ή και αύξηση

της αξίας των περιουσιακών τους στοιχείων. Πρόσφατα παραδείγματα η εξαγορά της

British

Gas (

BG) από την

Royal

Dutch

Shell, (αξίας $70

δισεκατομμυρίων) και της

Baker

Hughes

από την

Halliburton

($35 δισεκατομμύρια) ενώ είναι ήδη σε εξέλιξη

deals μεταξύ μεσαίου μεγέθους εταιρειών

όπως η

Tullow, η

Orphir, η

Genel κτλ. Η παρατηρούμενη αυτή μεγάλης έκτασης αναδιάταξη στην

αγορά μέχρι στιγμής δρα αρνητικά στην εξέλιξη προγραμμάτων έρευνας και

ανάπτυξης νέων κοιτασμάτων ιδιαίτερα σε δυσπρόσιτες ή δύσκολες περιοχές (λ.χ.

μεγάλα βάθη, που ως γνωστό έχει ιδιαίτερο ενδιαφέρον για την χώρα μας εν όψει

του εν εξελίξει

international

round

στη Δυτική Ελλάδα και Νότια της Κρήτης) .

Πέρα από τον ενθουσιασμό των

traders

οι

οποίοι δεν χάνουν ευκαιρία να ρευστοποιούν τις θέσεις τους στα

futures, εάν αισθανθούν ότι έστω και οι οριακά

μεταβαλλόμενες τιμές τους αποφέρουν κέρδη, τα θεμελιώδη της αγοράς δείχνουν ότι

οι τιμές του αργού και στις δύο όχθες του Ατλαντικού θα εξακολουθήσουν να

αντιμετωπίζουν σοβαρές καθοδικές πιέσεις αφού ούτε η παγκόσμια παραγωγή- με

σημαντική πλέον συνιστώσα τις ΗΠΑ που παρά την μείωση των τιμών η παραγωγή

αυξάνει συνεχώς- δεν έχει μειωθεί ενώ η παγκόσμια ζήτηση αυξάνεται με

προβλέψιμους ρυθμούς (+1.1 εκατομμύρια βαρέλια ανά ημέρα τους τελευταίους 12

μήνες) έχοντας φθάσει τα 93.6 εκατομμύρια βαρέλια/ημέρα κατά το Α’ τρίμηνο του

2015. Με τα πλέον πρόσφατα στοιχεία του

ΔΝΤ να δείχνουν μία ασθενή οικονομική ανάπτυξη στον πλανήτη για την περίοδο

2015/2016 της τάξης του 3.4%.

Εάν λάβουμε δε υπ’ όψη και την επικείμενη

επάνοδο του Ιράν στη διεθνή αγορά με την προοπτική μεγαλύτερων εξαγωγών αργού,

ιδίως προς Ευρώπη, τότε οι καθοδικές πιέσεις θα είναι δύσκολο αν αναστραφούν.

Βέβαια σε ένα ευμετάβλητο με λίαν ασταθές παγκόσμιο γεωπολιτικό περιβάλλον

είναι εξαιρετικά δύσκολο να διατυπώσεις κάποιες ασφαλείς προβλέψεις για την

εξέλιξη των τιμών του αργού. Όμως το

consensus

στην αγορά είναι ότι δύσκολα θα δούμε ένα διατηρήσιμο

ράλι ανόδου τιμών με τις περισσότερες προβλέψεις διεθνών οργανισμών να ομιλούν

για τιμές που θα κυμανθούν στη ζώνη των $55 με $65 το βαρέλι για το αμέσως

επόμενο διάστημα- ένα εύρος διακύμανσης που ήδη χρησιμοποιοείται από τις

περισσότερες εταιρείες για την κατάστρωση των επενδυτικών τους σχεδίων. Χωρίς να

αποκλείεται ασφαλώς μία νέα σημαντική πτώση σε περίπτωση που η Σαουδική Αραβία διαισθανθεί

ότι δεν εξασφαλίζεται το μερίδιο της στην παγκόσμια αγορά πράγμα που θα την

ωθήσει σε μεγαλύτερη ακόμη αύξηση της παραγωγής της.

Η Ελληνική Αγορά

Παρά το γεγονός ότι οι θετικές επιπτώσεις

από την μείωση των διεθνών τιμών αργού τους τελευταίους μήνες είναι ορατές στην

ελληνική αγορά με τις τιμές των προϊόντων να έχουν υποχωρήσει κατά μέσο όρο 25%,

αφού οι υψηλοί φόροι επί των τιμών εμποδίζουν την μεταφορά του κέρδους στον

καταναλωτή από την μείωση των διεθνών τιμών, οι επιπτώσεις σε δημοσιονομικό

επίπεδο είναι ιδιαίτερα αισθητές αφού οι χαμηλές διεθνείς τιμές έχουν συμβάλλει

θετικά στο ισοζύγιο εξωτερικών συναλλαγών. Αν και τα προκαταρτικά στοιχεία για το 2014

της ΤτΕ δείχνουν ότι οι εισαγωγές αργού είχαν κόστος συγκρίσιμο με αυτό του

2013, στα 7.546 εκατομμύρια ευρώ έναντι 7,697 εκατομμύρια το 2014, εντούτοις η κατανάλωση προϊόντων ήτο οριακά αυξημένη πέρυσι σε σύγκριση με

το 2013, έχοντας διαμορφωθεί περίπου

στους 15.0 εκατομμύρια τόνους (από τα 14.0 εκατομμύρια τόνους το 2013, σύμφωνα

με στοιχεία της

BP). Ακόμα θα πρέπει να ληφθεί υπ’ όψη ότι η

μεγάλη μείωση των διεθνών τιμών παρατηρήθηκε το τελευταίο δίμηνο του 2014,

γεγονός που δεν επηρέασε ιδιαίτερα το κόστος αγοράς προμηθειών των διυλιστηρίων

αφού το μεγαλύτερο μέρος είχε αγορασθεί

και πληρωθεί το πρώτο 8μηνο.

Οι εκτιμήσεις των εταιρειών για το 2015

είναι ότι το συνολικό κόστος εισαγωγών αργού θα είναι αρκετά μειωμένο σε σχέση

με πέρυσι και ενδέχεται να κινηθεί ακόμη και κάτω από τα 5.0 δισεκατομμύρια

ευρώ με καθαρό όφελος για το ισοζύγιο κατά τουλάχιστον 2.5 δισεκατομμύρια ευρώ.

Σε αυτό το σκέλος θα πρέπει να προστεθούν και

οι εξαγωγές των δύο διυλιστικών ομίλων (ΕΛΠΕ και Motor Oil) που το 2014 ήσαν ιδιαίτερα

αυξημένες συνολικά στα 8.2 δισεκατομμύρια ευρώ, ποσό που αντιστοιχεί περίπου στο 40% των συνολικών Ελληνικών

εξαγωγών.