Παρά το

γεγονός ότι μεταξύ τους απέχουν όσο η ημέρα με τη νύχτα οι δύο βασικοί παράγοντες που δείχνουν να

επηρεάζουν τις διεθνείς αγορές κατά τις τελευταίες ημέρες, ιδίως μετά τα

Χριστούγεννα, είναι το πετρέλαιο και η προοπτική εξόδου της Ελλάδας από την ευρωζώνη,

το γνωστό

Grexit. Αν και ασύμβατες ως έννοιες αφού το πετρέλαιο

αποτελεί μία προνομιακή πρώτη ύλη ενώ το

Grexit είναι μία θεωρία, με ενδεχόμενες όμως σοβαρές επιπτώσεις ως προς την

σταθερότητα ενός σημαντικού νομισματικού συστήματος, παρόλα αυτά επιδρούν

καταλυτικά στην διαμόρφωση κλίματος στις ανά τον κόσμο αγορές. Μία απλή ματιά

στην συμπεριφορά των πλέων γνωστών διεθνών χρηματιστηρίων και των καθιερωμένων

τους δεικτών-

S &

P 500,

FTSE 100,

Eurofirst 300,

Nikkei 225- από τις αρχές της

εβδομάδας που πέρασε είναι ικανή για να μας πείσει ότι υπάρχει ένας αόρατος

συγχρονισμός.

Όλοι οι

ανωτέρω δείκτες έχουν σχεδόν ταυτόχρονα ακολουθήσει μία ξεκάθαρα καθοδική

πορεία συμπλέοντας με αντίστοιχη μείωση των διεθνών τιμών αργού και παράλληλα

ενίσχυση του δολαρίου έναντι του ευρώ και άλλων νομισμάτων με υπόβαθρο την

εντυπωσιακή μείωση του πληθωρισμού στην ευρωζώνη τους τελευταίους 12 μήνες. Σε

ότι αφορά το πετρέλαιο η ποικιλία

Brent

της Βόρειας

Θαλάσσης, που θεωρείται και το διεθνές

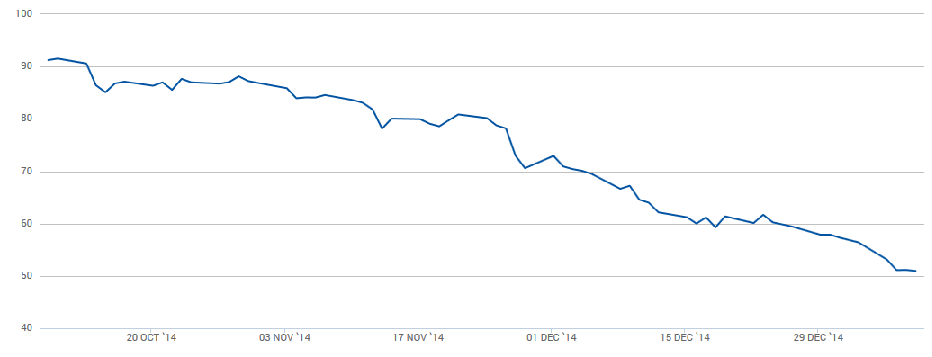

benchmark, για παραδόσεις Φεβρουαρίου διαπραγματεύετο στα $51.20 το βαρέλι αργά το

απόγευμα στις 8 Ιανουαρίου στο

ICE του Λονδίνου, έχοντας

χάσει σχεδόν το 55% της αξίας του από

τον Ιούνιο του 2014. Με την μεγάλη κατρακύλα να έχει σημειωθεί από τις 27

Νοεμβρίου και ύστερα, δηλ. από τότε που πραγματοποιήθηκε η σύνοδος των χωρών

μελών του

OPEC στην Βιέννη. Αξίζει να σημειωθεί ότι αμέσως μετά

την ολοκλήρωση της εν λόγω συνόδου, όπου δεν υπήρξε συμφωνία για μείωση της

παραγωγής του καρτέλ προς ενίσχυση των τιμών, και σε διάστημα μιας ώρας η τιμή

του αργού είχε υποχωρήσει $6-7 δολάρια.

Σε διάστημα 40 περίπου ημερών έκτοτε οι τιμές κυριολεκτικά κατακρημνισθήκαν

φθάνοντας στο επίπεδο των $50 το βαρέλι, δηλ. όσο είχε φθάσει να πωλείται την

άνοιξη του 2005. Οι λόγοι για την απότομη αυτή πτώση δεν είναι άλλοι από την

παρατηρούμενη πλεονάζουσα παραγωγή και προβλέψεις για μικρότερη παγκόσμια ζήτηση τους επόμενους μήνες. Σύμφωνα

με πρόσφατα στοιχεία του Διεθνούς Οργανισμού Ενέργειας (

IEA) που εδρεύει στο Παρίσι η ημερήσια ζήτηση το τελευταίο τρίμηνο του 2014

κινείτο στα 92.5 εκατομμύρια βαρέλια την

ημέρα με παράγοντες του

OPEC να κάνουν λόγο για ένα πλεόνασμα παραγωγής της

τάξης των 2.0 εκατομμυρίων βαρελιών την ημέρα. Καταλυτική ώθηση στην πτώση των

τιμών τις τελευταίες ημέρες έδωσε η μονομερής απόφαση της Σαουδικής Αραβίας να

μειώσει τις επίσημες τιμές πώλησης αργού προς τα Ευρωπαϊκά διυλιστήρια με

αποτέλεσμα αυτή την στιγμή το άνοιγμα τιμών σε σχέση με άλλους προορισμούς,

δηλ. τα

differentials, να κινούνται στα χαμηλότερα επίπεδα των

τελευταίων 10 ετών προς όφελος των Ευρωπαίων καταναλωτών.

Χωρίς

να υπεισέλθουμε στους λόγους που ώθησαν την Σαουδική Αραβία να ασκήσει βέτο

στην σύνοδο του

OPEC

και έκτοτε να κινηθεί ανεξάρτητα και αυταρχικά περιφρουρώντας το μερίδιο

της και αρνούμενη πεισματικά να κάνει την οποιαδήποτε παραχώρηση ως προς την

μείωση της παραγωγής της- λόγοι εξάλλου που έχουμε αναλύσει διεξοδικά σε αναλύσεις μας στο energia.gr- οι εκτιμήσεις των εταιρειών είναι ότι οι

τιμές έχοντας εισέλθει σε μία δυναμική αποκλιμάκωσης, από την όποια δύσκολα θα

ξεφύγουν, κινούμενες στην ζώνη των $40-$50 με κίνδυνο η αγορά να γυρίσει από “

contango” που είναι σήμερα σε «

backwardation», αφού υπάρχουν πλέον χιλιάδες

μελλοντικά συμβόλαια (

futures) που διαπραγματεύονται στα $40 και $45 το βαρέλι,

ενώ οι σημερινές τιμές κινούνται στα επίπεδα των $50 - $52 το βαρέλι. Όμως,

όπως σημειώνουμε στην αρχή της ανάλυσής μας οι επικρατούσες πλέον χαμηλές τιμές

του αργού και στις δύο όχθες του Ατλαντικού έχουν αρχίσει να επιφέρουν σοβαρές

ανατροπές στις αγορές αφού ένα αξιόλογο τμήμα της κεφαλαιοποίησης των

χρηματιστηρίων βασίζεται στις εισηγμένες πετρελαϊκές. Εν αναμονή μειωμένης κερδοφορίας των ή και

ζημιών σε ορισμένες περιπτώσεις, οι μετοχές όλων ανεξαιρέτως των μεγάλων

εταιρειών έχουν υποχωρήσει αισθητά τις τελευταίες ημέρες με την μετοχή της

BP να έχει χάσει 5.1%, της

Shell 4.8%, της

Total 6.0%, της

ΕΝΙ 8.4%, της

Chevron 4.4% και της

Exxon

Mobil 3.2%. Πέρα από το στρίμωγμα των πετρελαϊκών μετοχών

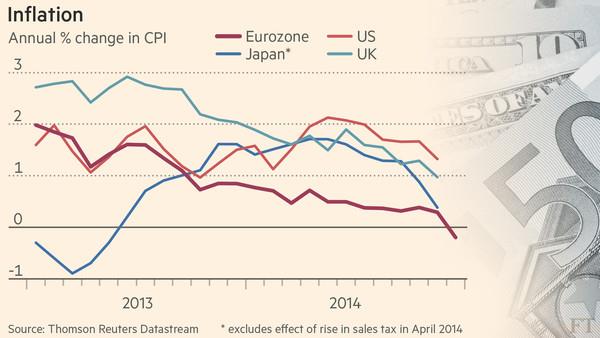

η έντονα καθοδική πορεία του αργού έχει επηρεάσει και την διαμόρφωση του

τιμάριθμου στις περισσότερες χώρες με αυτόν της Γερμανίας προσφάτως να έχει

φθάσει στο πρωτοφανές 0.1%, παράγοντας αποθαρρυντικός για όποια αναπτυξιακή

προοπτική. Για αυτό πολλοί οικονομολόγοι

επικαλούνται το γεγονός αυτό για να υποστηρίξουν την ανάγκη για άμεση «ποσοτική

χαλάρωση» (

QE) από την Ευρωπαϊκή Κεντρική Τράπεζα. Παράλληλα η

ισοτιμία του ευρώ με το δολάριο υποχώρησε και αυτή σε ιστορικά χαμηλά επταετίας

στα $1.1864 επηρεαζόμενη από το δυσμενές κλίμα στην ευρωζώνη, κυρίως λόγω των

αρνητικών προοπτικών ανάπτυξης, υποβοηθούμενο από τις φήμες και σενάρια περί

ενδεχόμενου

Grexit μετά από ενδεχόμενη επικράτηση του ΣΥΡΙΖΑ στις

εκλογές της 25ης Ιανουαρίου.

Είναι

γεγονός ότι η απότομη πτώση των τιμών του αργού σε συνδυασμό με την σημαντική

υποχώρηση των τιμών των περισσότερων πρώτων υλών (λ.χ. άνθρακας, χαλκός, σιδηρομετάλλευμα)

ενισχύουν την αβεβαιότητα για την παγκόσμια ανάπτυξη και τείνουν να

διαμορφώσουν ένα υφεσιακό κλίμα. Σε αυτό το ασταθές περιβάλλον ήρθε να

προστεθεί το

Grexit, που παρά το γεγονός ότι δεν αντιστοιχεί ούτε

εκπροσωπεί κάποια μετρήσιμα δεδομένα των αγορών αλλά εκφράζει φόβους και εικασίες,

έχει διαδραματίσει κεντρικό ρόλο

ενισχύοντας την μεταβλητότητα και την αστάθεια.