Τωρα που η παγκόσμια

χρηματιστηριακή ευφορία ειναι τέτοια που ο δείκτης

Standard and Poor εφτασε τις 2000 μονάδες για πρώτη φορά στην ιστορια του,ειναι χρήσιμο να δούμε πως αυτο συμβαδίζει με την

πολιτικη των Κεντρικών Τραπεζων και με τις Οικονομίες των Δυτικών Χωρών ,οπου τα πράγματα δεν ειναι τόσο αισιόδοξα οσο τα

χρηματιστήρια δείχνουν.

Το υψηλότερο ιστορικά ρεκόρ του

δείκτη

Standard and Poor συνδέεται

ευθέως με το υψηλότερο ιστορικά ρεκόρ υπερβαλλουσης Ρευστοτητος παγκοσμίως ,με προπομπό τις ΗΠΑ και την ΕΚΤ έτοιμη να ακολουθησει

τον ίδιο δρόμο.

Στις ΗΠΑ η ποσοτική χαλάρωση εγινε

σε τρία στάδια:

Τον Νοέμβριο του 2008 η

Fed αγόρασε τιτλοποιημενα στεγαστικά,χρεόγραφα του Αμερικανικού Δημοσιου και άλλους τίτλους

ύψους συνολικά 2,1

τρισεκατομμυριων δολαρίων. Τον Ιούνιο του 2009 η

Fed ανακοίνωσε το τελος της χαλάρωσης. Πριν περάσουν τρεις μήνες η

Fed άρχισε δευτερο γύρο με αγορά

ίδιων τίτλων ύψους 600

δις δολαρίων και επένδυσε επι πλεον 300 δις σε αυτούς απο τα κέρδη της προηγούμενης επένδυσης ! Κατοπιν μπήκε στο τρίτο στάδιο και αγοράζει τίτλους 85 δις δολαρίων τον μήνα μεχρι τον Ιούνιο του 2013 οπου η

Fed ανακοίνωσε σταδιακή μείωση των μηνιαίων αυτών αγορών,το περίφημο

tapering,το οποιο ετσι θα τελειώσει το Φθινόπωρο του 2014 και μετα ειναι άγνωστο αν θα ξαναρχίσει.

Οι κινήσεις αυτες έδωσαν μια

υπέρμετρη ρευστότητα στις αγορες αλλα δεν υπήρξε ανάλογη βελτίωση των

Οικονομιών.

Συγκεκριμένα για κάθε 4 δολάρια νέου χρεους το ΑΕΠ των ΗΠΑ αυξήθηκε κατα μονο 1 δολάριο.

Η ΕΚΤ ΚΑΙ Η ΠΟΣΟΤΙΚΗ ΧΑΛΑΡΩΣΗ

Σε αυτή την συγκυρία πραγμάτων ο κ. Ντράγκι με τις πρόσφατες δηλώσεις του προσέφερε μια

νεα θεώρηση της κατάστασης.

Διαπιστώνοντας την αναπτυξιακή

καχεξία της Ευρώπης που χειροτερεψε λογω Ουκρανικών Κυρωσεων και Αντικυρωσεων

και διαπιστώνοντας τον αυξανόμενο κίνδυνο αποπληθωρισμου έκανε δυο μεγαλα

βήματα,

που τον έφεραν στο κατώφλι της ποσοτικής

χαλάρωσης.

Αποφάσισε ουσιαστικό μηδενισμό του

επιτοκίου δανεισμού της ΕΚΤ και αρνητικά επιτόκια για τις καταθέσεις σε αυτήν. Ανακοίνωσε επισης αγορες καλυμμενων ομολόγων και άλλες

ενισχύσεις της Ρευστοτητος .

Το ύψος των αγορών αυτών με

δεδομένο οτι προέβλεψε οτι ο ισολογισμός της ΕΚΤ θα αυξηθεί απο δυο τρις € στα

τρία τρις€,θα ειναι περίπου ενα τρις € με πιθανότερη την

εκταμίευση των πρώτων 700

δις € το επόμενο εξάμηνο.

Αυτο θα αυξήσει ακομη την προσφορά

χρήματος η οποια ειναι ήδη μεγαλλιτερη της ζήτησης.

Οι πράξεις ποσοτικής χαλάρωσης

μονο των χωρών ΗΠΑ ,Ιαπωνίας,Μεγ. Βρετανίας και ΕΚΤ ,γνωστών

ως

G-4 ,αύξησαν την

τελευταία τετραετία την προσφορά χρήματος κατα πλεον του ενός τρισεκατομμυρίου

δολαρίων τον χρόνο.

Ετσι οι ειδικοί υπολογίζουν οτι,ενώ η προσφορά χρήματος παγκοσμίως ειναι 68 τρις δολάρια, αυτή

υπερβαίνει κατα 5

τρις δολάρια την μεσοπρόθεσμη ζήτηση. Η προσφορά αυτή χρήματος παγκοσμίως ,αυξήθηκε απο το 2008 κατα 15

τρις δολάρια ή 29% !

Τα περισσοτερα απο αυτα

απορροφήθηκαν σε χρηματιστηριακές δραστηριότητες και οχι στην πραγματική

Οικονομια.

Η πρόσφατη απόφαση της ΕΚΤ μαζί με

αυτες που όλοι περιμένουν οτι θα ακολουθήσουν, δηλαδή

αυτή της καθαρής ποσοτικής χαλάρωσης θα αυξήσουν ακομη περισσότερο την προσφορά

χρήματος.

ΤΟ ΠΡΟΒΛΗΜΑ ΤΗΣ ΕΥΡΩΠΑΙΚΗΣ

ΟΙΚΟΝΟΜΙΑΣ

Ειναι βέβαιο οτι ο κ. Ντράγκι παίρνει τα μέτρα αυτα για να βοηθήσει την

παραπαίουσα ανάπτυξη της ευρωζώνης που φέτος θα ειναι κάτω απο το 1% και η οποια οφείλεται ,στο

μεγαλλιτερο της ποσοστό ,σε ενα μονο κράτος ,στην

Γερμανία.

Ειναι επισης βέβαιο οτι η

Ευρωπαικη Οικονομια νοσεί.

Η Γαλλια για τριτη φορά δεν θα πετύχει τον

στόχο της μείωσης του ελλείμματος της. Θα

εχει φέτος 4,5%

έλλειμα και μονο 0,4% αύξηση του ΑΕΠ της, δηλαδή

για κάθε 11ευρω νέου χρεους θα εχει μονο ενα ευρώ ανάπτυξη.. Η Ιταλία παρομοίως θα εχει μηδενική αύξηση του ΑΕΠ

φέτος και έλλειμα πάνω απο 3% και τα πράγματα

ειναι χειρότερα για την Ισπανία και τον Νότο.

Για να επιτευχθεί ο στόχος της

ανάπτυξης απαιτείται και ταυτόχρονη εξυπηρετηση του Δημοσίου Χρεους. Για να επιτευχθεί η εξυγίανση αυτή χωρίς την οποια οι

Ευρωπαϊκές Χώρες ειναι μαθηματικά βέβαιο οτι θα χρεοκοπήσουν απαιτείται

ανάπτυξη που να δίνει μέσους ετήσιος όρους πρωτογενούς πλεονασματος τέτοιους

ωστε να φθάσει την δεκαετία 2020-30 στο 5,6% για την Ιρλανδία, 6,6% για την Ιταλία,5,9%

για την Πορτογαλία,4% για την Ισπανία και 7,2% για την Ελλάδα.

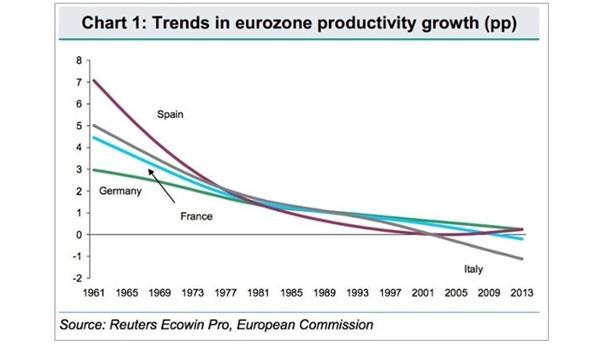

Η αδυναμία να επιτευχθούν αυτοί οι

ρυθμοί,όταν οι ρυθμοίανάπτυξης, διαχρονικά, των Ευρωπαικων Οικονομιών ειναι φθινοντες φαινεται στο

κατωτέρω διάγραμμα.

Αυτο ειναι το πραγματικό άγος της

Ευρώπης.δεν μπορεί να απογειώσει την Οικονομια της,γιατι δεν βελτιώνει την παραγωγικότητα της.

Οι ρυθμοί ανάπτυξης που

απαιτούνται ειναι δεκαπλάσιοι της τρέχουσας πραγματικότητας και απολύτως

δύσκολοι στην επίτευξη τους χωρίς δομικές,οικονομικές

και κυριως κοινωνικές αλλαγές που οι Ευρωπαϊκές Κοινωνίες, τουλάχιστον επι του παρόντος,δεν αποδέχονται.

Πόσο καιρό μια Κοινωνία μπορεί να

δέχεται την δημιουργία μεγάλων πρωτογενών πλεονασμάτων τα οποια θα πηγαίνουν

για την εξυπηρετηση,της αφηρημένης για τους περισσότερους,έννοιας του Δημοσίου Χρεους;

Είδαμε στην Ελλάδα ,αμέσως μόλις δημιουργήθηκε ενα πρωτογενές πλεόνασμα,τον διαγκωνισμό των κοινωνικών τάξεων και των

κοινοβουλευτικών τους εκπροσώπων για την διανομή του σε αυτες.

ΤΟ ΠΛΕΟΝΑΣΜΑ ΠΡΟΣΦΟΡΑΣ ΧΡΗΜΑΤΟΣ

ΚΑΙ Η ΚΑΤΑΝΟΜΗ ΤΟΥ

Το πλεον ανησυχητικό ομως ειναι η

αδυναμία απορρόφησης της πλεονάζουσας προσφοράς χρήματος απο την πραγματική

Οικονομια.

Η ανάπτυξη γινεται όταν η πραγματική

οικονομια μπορεί να απορροφήσει το προσφερόμενο χρήμα και να αναπτυχθεί

κερδοφόρα,εξ αιτίας αυτού και της αγοράς. Εδω βρίσκεται η ουσιαστική δυσκολία. Η ιδιωτική καταναλωση ειναι αδύναμη και δεν μπορεί να

απορροφήσει τα προϊόντα του προσφερόμενου χρήματος,οι δε Δημόσιες Επενδύσεις,που μπορούν να ειναι η ατμομηχανή της ανάπτυξης ,επι του παρόντος ειναι καχεκτικές,αφου τα υπερχρεωμένα κράτη προτιμούν να μειώνουν αυτες

απο το να μειώνουν κοινωνικές δαπάνες,και

δεν υπάρχει ακομη πρόβλεψη για χρηματοδότηση Πανευρωπαικων Δημοσίων Επενδύσεων

χρηματοδοτούμενων απο την ΕΚΤ .

Η προσφερόμενη τραπεζική πίστωση

οχι μονο δεν αυξάνει αλλα μειώνεται και εφέτος κατα 2%.

Αυτο που απομένει για την

πλεονάζουσα προσφορά χρήματος ,τωρα που τα επιτόκια

καταθέσεων στην ΕΚΤ ειναι αρνητικά ειναι η αγορά και αλλου Δημοσίου Χρεους ή/και η τοποθέτηση του σε χρηματιστηριακές

δραστηριότητες.

Η τοποθέτηση της υπερβαλλουσης Ρευστοτητος

σε Κρατικά ομόλογα σώζει επι του παρόντος τα Ευρωπαϊκά Κράτη απο την χρεωκοπια,ομως ο χρονικός ορίζοντας εξοφλησεως συρρικνώνεται

συνεχώς.

Απο το 2010 εώς το 2014

η Ιταλία απο 7,2 έτη μέση διάρκεια δανεισμού,εφτασε τωρα τα 6,3 έτη η δε Ισπανία τα 5,6ετη.

Η Ισπανία το επόμενο έτος

χρειαζεται ανανέωση χρηματοδότησης 130 δις ευρώ,30

δις ευρώ για τόκους και άνω των 60 δις ευρώ για να καλύψει το έλλειμμα της,σύνολο 220 δις ευρώ.

Η Ιταλία,το επόμενο έτος θα χρειασθεί 250 δις ευρώ για ανανέωση χρεους,56 δις ευρώ για τόκους και 70 δις

ευρώ για να καλύψει το έλλειμμα της,σύνολο

376

δις ευρώ.

Μαζί αυτες οι δυο χώρες

χρειάζονται το ισοδύναμο του 60% της επι πλέον

Ρευστοτητος που θα δημιουργήσει η ΕΚΤ

και ευτυχώς που υπάρχει αυτο το κλίμα ωστε οι δανειστές να ανανεώσουν τα δάνεια

αν θέλουν ,ή οι Τράπεζες ,κυριως

οι εθνικές να αγοράσουν και άλλο χρέος δανειζόμενες απο την ΕΚΤ,γιατι αλλοιως οι αγορες θα ζητούσαν πολύ βαρύτερους ή

και αδύνατους να ικανοποιηθούν ορους

Ταυτοχρονα δημιουργείται ενα

συμπληρωματικό όφελος για την ευρωζώνη διοτι μειώνεται η ισοτιμία του ευρώ και

διευκολύνονται οι εξαγωγές,κυριως των αδυνάτων

χωρών.

Παρ'ολο

που οι δανειακές ανάγκες των Κρατών ειναι μεγάλες,η

διαθέσιμη Ρευστότητα ειναι ακομη μεγαλλιτερη και αφου δεν απορροφάται απο την

πραγματική Οικονομια πηγαίνει να ενισχύσει τα χρηματιστήρια,γι'αυτο οι μετοχές

εχουν άνοδο που δεν δικαιολογείται απο την κερδοφορία τους. Η περίπτωση των ΗΠΑ ειναι χαρακτηριστική αλλα οχι η

μονη.

Οι μετοχές αποτιμωνται εκεί σε πάνω απο

πενήντα φορές το ετήσιο μέρισμα τους και η κατάσταση αυτή θα συντηρείται οσο το

τραπεζικό επιτόκιο ειναι χαμηλό και ο τραπεζικός κίνδυνος καταθέσεων λογω

bail-in ειναι

μεγάλος.

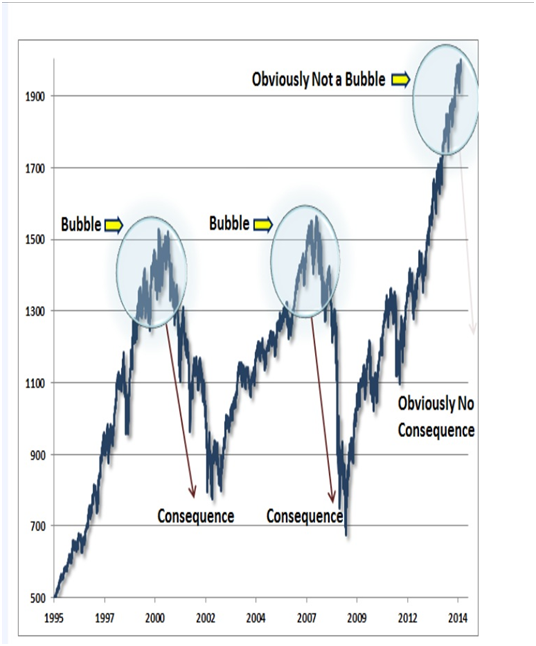

Η κατάσταση ειναι αυτή που δείχνει

το ανωτέρω γράφημα. Το ύψος του χρηματιστηρίου των ΗΠΑ οπως επισημάναμε

στην αρχή του κειμένου αλλα και αλλων

χρηματιστηρίων ειναι υψηλότερο παρα ποτε. Κανείς όμως δεν κάνει πίσω, η πτώση ομως θα έρθει με ιστορική βεβαιότητα.

Τότε ίσως οι Κυβερνήσεις πάρουν

μέτρα που θα ήταν ηπιότερα και αποτελεσματικότερα αν τα έφερναν τωρα.

Το εναλλακτικό ειναι η εμφάνιση

πολιτικών απατεώνων που υπόσχονται λύση αρκεί να ψηφισθουν στην Εξουσία, είδαμε πρόσφατα

στην Ευρώπη που οδηγούν αυτες οι καταστάσεις.

Ο κ. Ντράγκι, με την αυτοσυγκράτηση που επιβάλλεται σε Κεντρικό

Τραπεζίτη, ζήτησε απο τις Κυβερνήσεις να συνεργασθούν με την ΕΚΤ

για να επιτευχθούν οι απαιτούμενοι ρυθμοί ανάπτυξης.

Ζήτησε ουσιαστικά να γίνουν μεγάλες Δημόσιες

Επενδύσεις, γιατι από μόνα τους τα χρηματοπιστωτικά εργαλεία που

διαθέτει μπορούν να αποτρέψουν την καταστροφή, δεν μπορούν όμως χωρίς την

σύνδεση τους με Κυβερνητικές δραστηριότητες να οδηγήσουν την ανάπτυξη.

Ο κ. Ντράγκι

έθεσε και τις Βρυξέλλες και τις Κυβερνήσεις προ των ευθυνών τους.

Δομικος εκσυγχρονισμός, αναμόρφωση του Κοινωνικού Κρατους, διευκόλυνση της Επιχειρηματικότητας.

Η τελική ευθύνη ειναι πολιτική, όχι της ΕΚΤ και η αποτυχία θα ειναι παγκόσμια, οχι μονο Ευρωπαικη.

(www.kassandros.gr)