Το τελευταίο διάστημα αυξάνονται τα μηνύματα που δείχνουν

ότι το "έξυπνο χρήμα", κυρίως από private equities αλλά και άλλα

θεσμικά χαρτοφυλάκια, επιστρέφει με τοποθετήσεις στη ναυτιλία. Πρωταγωνιστής

αυτής της τάσης είναι το ξηρό φορτίο, που από πέρυσι απολαμβάνει ένα σαφώς

βελτιωμένο περιβάλλον ναυλαγοράς και δίνει ισχυρά σήματα ότι ο ανοδικός κύκλος

διατηρείται. Η θετική πορεία των φορτηγών στηρίχθηκε τόσο στην αύξηση της

ζήτησης όσο και στην εξισορρόπηση της προσφοράς, με τις αποσύρσεις πλοίων αλλά

και τον περιορισμό των νέων ναυπηγήσεων. Την ίδια ρότα φαίνεται ότι αρχίζει να

ακολουθεί και η αγορά των τάνκερ, όπως δείχνουν τα σημάδια από τις αποσύρσεις

πλοίων τούς πρώτους τρεις μήνες του έτους. Εάν η τάση αυτή συνεχιστεί, τότε η

αγορά μπορεί να βρει μια νέα ισορροπία. Αυτό σημαίνει ότι το 2018 είναι μια

καθοριστική χρονιά. Την ίδια στιγμή τα containerships πασχίζουν ακόμη να

συνέλθουν, κυρίως μετά τις σαρωτικές ανακατάξεις και τις χρεοκοπίες των

περασμένων ετών. Οι εξελίξεις αυτές αποτυπώνονται ανάγλυφα και στα μεγέθη των

ναυτιλιακών ελληνικών συμφερόντων που είναι εισηγμένες και δημοσιεύουν τα

αποτελέσματά τους.

Ξηρό φορτίο

Toν Δεκέμβριο η ναυλαγορά ξηρού φορτίου βρέθηκε σε υψηλό

τριετίας, πάνω από τις 1.700 μονάδες, εξέλιξη η οποία δεν ήταν τυχαία, αφού

προέκυψε ως αποτέλεσμα των κινήσεων που έγιναν από τον κλάδο για εξισορρόπηση

της προσφοράς με τη ζήτηση. Κομβικό ρόλο σε αυτή την κατεύθυνση έπαιξε η

σημαντική δραστηριότητα διαλύσεων παλαιών πλοίων κατά τη διάρκεια του 2016, που

έφτασε μέχρι τις αρχές του 2017. Σε συνδυασμό με την αύξηση του παγκόσμιου

εμπορίου εμπορευμάτων, που είναι αποτέλεσμα της θετικής πορείας του παγκόσμιου

ΑΕΠ, η ναυλαγορά του ξηρού φορτίου αποδεικνύεται ανθεκτική ακόμα και στις

αρνητικές ειδήσεις, όπως ήταν η πρόσφατη απόφαση του προέδρου Τραμπ για επιβολή

δασμών στις εισαγωγές αλουμινίου και χάλυβα. Από τον Δεκέμβριο ο δείκτης BDI

έχει δεχτεί πιέσεις, υποχωρώντας πάνω από 600 μονάδες από τα υψηλά των 1.743

μονάδων, παραμένοντας, ωστόσο, για 7ο συνεχόμενο μήνα πάνω από το ψυχολογικό

όριο των 1.000 μονάδων.

Πώς μεταφράζεται στην πράξη η θετική πορεία της ναυλαγοράς

ξηρού φορτίου; Από τα 9.475 δολάρια την ημέρα που ήταν τα μέσα ημερήσια έσοδα

για τα φορτηγά πλοία το 2011 και την περαιτέρω πτώση στις αρχές του 2013, που

έφερε τον μέσο όρο των ναύλων στα 7.077 δολάρια, το 2017 η αγορά του ξηρού είδε

κατά μέσο όρο τα ναύλα να κυμαίνονται στα 10.986 δολάρια την ημέρα, σύμφωνα με

στοιχεία του ναυλομεσιτικού οίκου Clarksons.

Τα δύο ερωτηματικά για το 2018 και τα επόμενα χρόνια

αφορούν:

- Πρώτον, τη ζήτηση για θαλάσσιες μεταφορές εμπορευμάτων, που

πιθανόν να επηρεαστεί από τις αποφάσεις των ΗΠΑ και ενδεχόμενη έξαρση του

προστατευτισμού που θα πλήξει τη ναυτιλία.

- Δεύτερον, τις νέες παραγγελίες πλοίων, που ενδέχεται να

επηρεάσουν την προσφορά. Από τα 64 εκατ. dwt νέων πλοίων που προστέθηκαν στην

παγκόσμια χωρητικότητα των φορτηγών το 2013, το 2017 φτάσαμε στα 38 εκατ. dwt.

Αλλά και οι νέες παραγγελίες τη διετία 2016-2017 μειώθηκαν κατά 70% συγκριτικά

με τη διετία 2013-2014, στα 51 εκατ. dwt.

Σε ό,τι αφορά τα μέτρα των ΗΠΑ, το 2016 ο χάλυβας

αντιπροσώπευε το 12,7% της διακίνησης ξηρού φορτίου. Εκτός, όμως, από το

αλουμίνιο και τον χάλυβα, ένας εμπορικός πόλεμος θα μπορούσε να επηρεάσει τις

εξαγωγές και τη διακίνηση και άλλων προϊόντων, όπως της σόγιας και του άνθρακα.

Τάνκερ

Μπορεί η ιστορία του ξηρού να επαναληφθεί και στα τάνκερ;

Σύμφωνα με την τελευταία έκθεση του ναυλομεσιτικού οίκου Gibson, μέχρι τα μέσα

Μαρτίου οι διαλύσεις δεξαμενοπλοίων για σκραπ είχαν ξεπεράσει σε όγκο τις συνολικές

διαλύσεις τάνκερ του 2017. Μέσα στο 2018 τον δρόμο για τα διαλυτήρια έχουν

πάρει 16 υπερδεξαμενόπλοια VLCCs, τα οποία, μάλιστα, μετατράπηκαν σε

αποθηκευτικούς χώρους. Επιπλέον, η μέση ηλικία των πλοίων που αποσύρθηκαν

μειώθηκε στα 18,5 έτη, από 21,5 έτη του 2017. Σύμφωνα με τον οίκο, οι αποφάσεις

για αποσύρσεις φέτος επισπεύδονται για έναν πρόσθετο λόγο: τα σημαντικά

μειωμένα ναύλα.

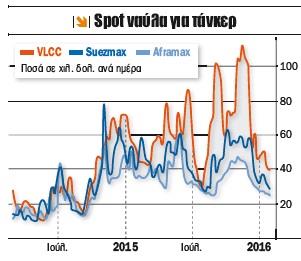

Σύμφωνα με στοιχεία του Clarksons, τα μέσα ημερήσια ναύλα

για τα υπερδεξαμενόπλοια VLCCs, από 41.488 δολάρια το 2016, έπεσαν στα 17.794

δολάρια το 2017, ενώ το 2018 κυμαίνονται στα 6.332 δολάρια. Όπως επισημαίνει ο

οίκος, ο Μάρτιος είναι ο δυσκολότερος μήνας εδώ και πολλά χρόνια για τα VLCCs.

Ίδια εικόνα εκπέμπουν τα ναύλα και για τα μεγάλα τάνκερ Suezmax, που από 27.567

δολάρια την ημέρα το 2016 και 15.829 δολάρια το 2017, το 2018 έχουν υποχωρήσει

στα 10.858 δολάρια. Όπως επισημαίνει η BIMCO, τα έσοδα για τα υπερδεξαμενόπλοια

το 2017 ήταν τα χειρότερα από το 1994.

Σύμφωνα, πάντως, με τον μεγαλύτερο ναυλομεσιτικό οίκο, Clarksons,

η αγορά για τα τάνκερ μεταφοράς αργού και προϊόντων έχει πιάσει πάτο και,

πλέον, είναι η κατάλληλη στιγμή για τους πλοιοκτήτες να δώσουν μεγαλύτερη

έμφαση στα δεξαμενόπλοια. Υπάρχουν πολλές καλές ειδήσεις για όλους τους κλάδους

των δεξαμενοπλοίων, που μπορούν να υποστηρίξουν την πρόβλεψη για ισχυρότερες

αγορές στον κλάδο των τάνκερ το επόμενο διάστημα, ανέφερε πρόσφατα σε δηλώσεις

του ο διευθύνων σύμβουλος του Clarksons, Andi Case.

Containerships

Το τελευταίο διάστημα οι ναυλώσεις και οι αποζημιώσεις στην

αγορά των δεξαμενοπλοίων μεταφοράς εμπορευματοκιβωτίων (containerships)

κινούνται ανοδικά και, σύμφωνα με την Alphaliner, οι τιμές ναύλωσης αρχίζουν να

επωφελούνται από την ισχυρή ζήτηση και να ανεβαίνουν. Στο κομμάτι της

προσφοράς, σύμφωνα με την Clarksons, ο στόλος των "boxships"

αναμένεται να αυξηθεί, με βάση τις παραδόσεις και τις αποσύρσεις πλοίων, σε

διαχειρίσιμα επίπεδα. Το 2017 αυξήθηκε κατά 3,8%, ενώ το 2018 δεν αναμένεται να

ξεπεράσει το 4,4% και από το 2019 αναμένεται υποχώρηση στο 2,5%.

Η αγορά των "liners" βρίσκεται εκτεθειμένη ενώπιον

του κινδύνου ενός εκτεταμένου εμπορικού πολέμου που θα μπορούσε να υπονομεύσει

τις προοπτικές για το μέλλον. Άλλωστε, η σημαντικότερη γραμμή για τα

containerships θεωρείται εκείνη που ενώνει την Κίνα με τη Β. Αμερική. Εκτός των

εμπορικών σχέσεων ΗΠΑ-Κίνας, σημαντική είναι η διακίνηση εμπορευμάτων από και

προς τις ΗΠΑ από την Ε.Ε., την Ιαπωνία και την Κορέα. Εάν κλιμακωθεί η εμπορική

αντιπαράθεση, η επίπτωση για τον κλάδο των containerships αναμένεται σημαντική.

Ο παγκόσμιος στόλος

σε λειτουργία

Σύμφωνα με πρόσφατη ανάλυση του Clarksons, στις αρχές

Μαρτίου 56.438 πλοία, που αντιπροσωπεύουν το 60% του παγκόσμιου στόλου και το

96% σε όρους χωρητικότητας, βρίσκονταν στη θάλασσα. Το 60% των πλοίων βρισκόταν

στις ζώνες της Ανατολικής και της Νοτιοανατολικής Ασίας (33,1%) στην Ευρώπη, τη

Μεσόγειο και τη Μαύρη Θάλασσα (26,1%). Τα περισσότερα φορτηγά μεταφοράς ξηρού

φορτίου και εμπορευματοκιβωτίων εντοπίζονται στη ζώνη του Ειρηνικού Ωκεανού,

ενώ μεγαλύτερη διασπορά παρατηρείται για τα δεξαμενόπλοια.

Τα αποτελέσματα του

2017

Πώς αποτυπώνεται, όμως, η μέχρι τώρα πορεία των αγορών στα

αποτελέσματα των ναυτιλιακών εταιρειών;

Αγγελική Φράγκου:

Έχοντας το τελευταίο δωδεκάμηνο επεκτείνει τον στόλο του ξηρού φορτίου κατά 37%

και μειώσει τον μέσο όρο ηλικίας κατά 12%, η Navios Maritime Partners της

Αγγελικής Φράγκου ανακοίνωσε για το 2017 βελτιωμένα αποτελέσματα: αυξημένα

έσοδα κατά 10%, στα 463,049 εκατ. δολάρια (από 419,78 εκατ.), προσαρμοσμένα

λειτουργικά κέρδη EBITDA 126,752 εκατ. δολάρια (-2%, από τα 129,7 εκατ. πέρυσι)

και σημαντικό περιορισμό των καθαρών ζημιών κατά 45% (από τα 303 εκατ. δολάρια

στα 165 εκατ. δολάρια)

Βαγγέλης Μαρινάκης:

Τα καθαρά έσοδα της Capital Product Partners του Β. Μαρινάκη διαμορφώθηκαν στα

234 εκατ. ευρώ, από 231 εκατ. πέρυσι, ωστόσο τα λειτουργικά κέρδη EBITDA

υποχώρησαν στα 146 εκατ. δολάρια (από 157 εκατ. δολάρια το 2016). Οι μειωμένες

λειτουργικές χρηματοροές (από τα 155 στα 127 εκατ. δολάρια) αντανακλούν τη

σημαντική μείωση της ναυλαγοράς στα δεξαμενόπλοια, ωστόσο η εταιρεία πέτυχε

σημαντική μείωση του δανεισμού της από τα 605 εκατ. στα 476 εκατ. δολάρια.

Γ. Κούστας:

Καθαρά κέρδη 83,9 εκατ. δολαρίων κατέγραψε πέρυσι η Danaos του Γ. Κούστα,

έναντι ζημιών 366,1 εκατ. δολαρίων το 2016. Η απασχόληση του στόλου της

εταιρείας παραμένει σε υψηλά επίπεδα (στο 86% σε σχέση με τα τρέχοντα

λειτουργικά έσοδα και 69% ως προς τις χρονοναυλώσεις). Ωστόσο, τα λειτουργικά

έσοδα της εταιρείας που δραστηριοποιείται στα containerships και δέχτηκε πλήγμα

από τη χρεοκοπία της Hanjin διαμορφώθηκαν στα 451,7 εκατ. δολάρια (έναντι

498,33 εκατ. το 2016). Τα προσαρμοσμένα λειτουργικά κέρδη EBITDA διαμορφώθηκαν

στα 310,37 εκατ. δολάρια (από 350,58 εκατ. δολάρια).

Νικόλας Τσάκος:

Με ενίσχυση του στόλου της , η ΤΕΝ του Ν. Τσάκου κατάφερε να αντιπαρέλθει την

πτώση της ναυλαγοράς στα δεξαμενόπλοια και να ανακοινώσει για το σύνολο του

2017 αυξημένα έσοδα κατά 9,8%, στα 529,2 εκατ. δολ., έναντι 481,8 εκατ. δολ.

στη χρήση του 2016. Η Tsakos Energy Νavigation ανακοίνωσε προσαρμοσμένα

λειτουργικά κέρδη EBITDA 216,3 εκατ. δολάρια, έναντι 205,07 εκατ. πέρυσι,

μειωμένα ωστόσο καθαρά κέρδη στα 20,3 εκατ. δολάρια (από 55,7 εκατ. το 2016). Η

εταιρεία, που το 2018 διαχειρίζεται τον μεγαλύτερο στόλο της ιστορίας της με 65

πλοία όλα σε λειτουργία, θεωρεί ότι οι προοπτικές είναι θετικές για τη χρονιά.

Σημειώνεται ότι το 77% του στόλου απασχολείται με μακροπρόθεσμα ναυλοσύμφωνα.

Πέτρος Παππάς: Με

στόλο 74 φορτηγών, συνολικού τονάζ 7,8 εκατομμυρίων dwt, η Star Bulk,

συμφερόντων Πέτρου Παππά, επέστρεψε το 2017 σε κερδοφορία με εντυπωσιακή αύξηση

μεγεθών, που επιβεβαιώνει τη θετική πορεία της αγοράς του ξηρού φορτίου.

Συγκεκριμένα, τα συνολικά έσοδα ενισχύθηκαν κατά 81,6%, στα 92,5 εκατ. δολάρια

(από 50,9 εκατ. δολάρια), τα λειτουργικά κέρδη EBITDA έφτασαν τα 58,4 εκατ.

δολάρια (από ζημίες 3 εκατ. δολ.) και τα καθαρά κέρδη διαμορφώθηκαν σε 21,5

εκατ. δολάρια (από ζημίες 16,6 εκατ. δολ/). Η χρησιμοποίηση του στόλου το 2017

έφτασε το 100%.

Γ. Οικονόμου: Η

θετική πορεία του ξηρού φορτίου επηρέασε θετικά την DryShips του Γ. Οικονόμου,

η οποία περιόρισε τις ζημίες της από τα 157,2 εκατ. δολάρια (2016) στα 42,5

εκατ. δολάρια το 2017. Τα έσοδα της εταιρείας ανήλθαν σε 100,7 εκατ. δολάρια,

σχεδόν διπλάσια από τα 51,6 δολάρια του 2016. Σημειώνεται ότι στο τέταρτο

τρίμηνο η εταιρεία ανακοίνωσε λειτουργική κερδοφορία 24 εκατ. δολαρίων.

Κ. Κωσταντακόπουλος:

Παρά τη μικρή υποχώρηση των εσόδων και της κερδοφορίας, η Costamare του Κ.

Κωσταντακόπουλου ανακοίνωσε τη διανομή του 29ου μερίσματος από την εποχή που

πραγματοποιήθηκε η δημόσια προσφορά μετοχών. Πέρυσι η εταιρεία είχε έσοδα

412,43 εκατ. δολαρίων (από 468,18 εκατ. το 2016) και καθαρά κέρδη 72,87 εκατ.

δολαρίων (από 81,7 εκατ. δολάρια).

Κλώντια Ρέστη: Η

εισηγμένη στο NASDAQ Seanergy Maritime Holdings, συμφερόντων Κλώντιας Ρέστη,

εμφάνισε σημαντική αύξηση εσόδων, της τάξης του 116%, από τα 34,7 εκατ. δολάρια

το 2016 στα 74,8 εκατ. δολ. το 2017. Η εταιρεία, που δραστηριοποιείται στο ξηρό

φορτίο με σημαντική παρουσία στα μεγάλα φορτηγά Capesize, περιόρισε πέρυσι τις

ζημίες της στα 3,2 εκατ. δολ., έναντι 24,6 εκατ. δολ. το 2016.

(capital.gr)