Οι συνθήκες της οικονομικής ύφεσης και η συρρίκνωση των

τραπεζικών χρηματοδοτήσεων, που έχουν ως συνέπεια την αναβολή ή ακόμη και την

ακύρωση σημαντικών επενδύσεων αποτελούν βασική απειλή για τον κλάδο των ΑΠΕ

στην Ελλάδα. Αυτό επισημαίνει, μεταξύ άλλων, η νέα μελέτη της

ICAP, με τίτλο «40 Κορυφαίοι Κλάδοι της Ελληνικής

Οικονομίας» για το 2014, όπου τονίζεται, επίσης, ότι ο ρυθμός ετήσιας αύξησης στην

εγκατεστημένη ισχύ επιβραδύνθηκε δραστικά μετά το 2013.

Μάλιστα, θα πρέπει να συνυπολογιστεί, όσον αφορά τις προοπτικές

του κλάδου, και η εκτίμηση που διατυπώνει ο κ. Νικήτας Κωνσταντέλλος, διευθύνων

σύμβουλος του ομίλου ICAP, συνολικά για την ελληνική οικονομία: «τ

o τελευταίο διάστημα οι

συνθήκες της Ελληνικής οικονομίας παρουσιάζουν για μία ακόμη φορά επιδείνωση,

με συνέπεια να επικρατεί και πάλι καθεστώς αβεβαιότητας. Οι αρχικές ενδείξεις

ανάκαμψης που καταγράφηκαν στα δημοσιονομικά μεγέθη το 2014 και στο πρώτο

εξάμηνο του 2015 αποτελούν παρελθόν, μετά την απότομη επιδείνωση που προκλήθηκε

στην αγορά από την επιβολή των capital controls, γεγονός που ανέτρεψε τις

όποιες θετικές προσδοκίες υπήρχαν».

Ειδικότερα, σύμφωνα με την

ICAP

και με

στοιχεία από την αντίστοιχη κλαδική της έκδοση 2015-14, η συνολική εγκατεστημένη ισχύς παραγωγής

ηλεκτρικής ενέργειας από μονάδες ΑΠΕ αυξήθηκε με μέσο ετήσιο ρυθμό μεταβολής

22,5% την περίοδο 2002-15 συνολικά. Ωστόσο, ο ρυθμός ετήσιας αύξησης επιβραδύνθηκε

δραστικά από 42,5% την περίοδο ως το 2013 σε 4% το 2014 και 2,7% το 2015, με

την εγκατεστημένη ισχύ να ανέρχεται σε 4.948

MW το τελευταίο έτος.

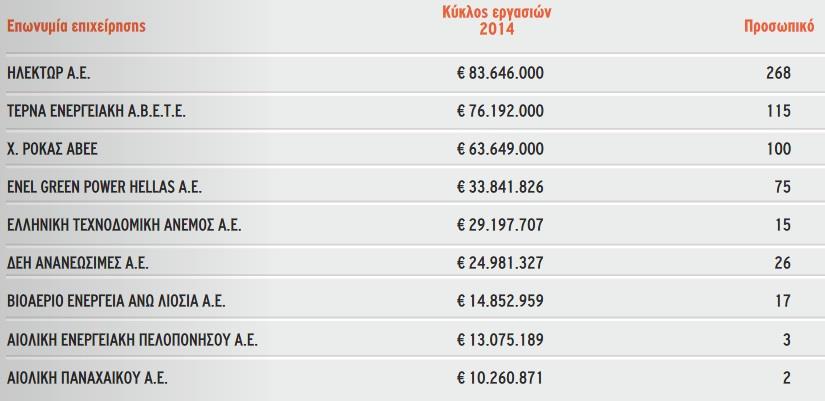

Επίσης, συγκριτικά, η

ICAP παραθέτει πίνακα με τις 10 κορυφαίες επιχειρήσεις στον τομέα

των ΑΠΕ, βάσει του κύκλου εργασιών τους το 2014:

Στους κινδύνους της ελληνικής αγοράς ΑΠΕ, η

ICAP

συγκαταλέγει

τις συνεχείς αλλαγές στη νομοθεσία και τις κυβερνητικές στρατηγικές, που

οδηγούν σε μείωση της εμπιστοσύνης των επενδυτών, την αποκλιμάκωση των τιμών

πώλησης ηλεκτρικής ενέργειας από ΑΠΕ, καθώς και τις καθυστερήσεις στις πληρωμές

ηλεκτρικής ενέργειας από τον ΛΑΓΗΕ.

Στη μελέτη σημειώνεται, ειδικότερα, ότι τη διετία 2012-2013

η εγκατεστημένη ισχύς των φ/β πάρκων εκτοξεύθηκε, καθώς καταγράφηκε νέα

εγκατεστημένη δυναμικότητα 2.033

MW.

Η εγκατεστημένη ισχύς παραγωγής των αιολικών πάρκων ως και

το τέλος του 2012 κάλυπτε διαχρονικά το μεγαλύτερο ποσοστό στο σύνολο των ΑΠΕ.

Στη συνέχεια, όμως, η σειρά ανατράπηκε και η κατηγορία των φωτοβολταϊκών

συστημάτων κατέχει, πλέον, την κορυφαία θέση. Το 2015 τα φ/β πάρκα συμμετείχαν

με ποσοστό 52,1% ενώ τα αιολικά ακολούθησαν με μερίδιο 42,3%. Οι μικροί

υδροηλεκτρικοί σταθμοί συμμετείχαν με 4,5%, ενώ πολύ χαμηλή παραμένει η συμβολή

των εγκαταστάσεων βιομάζας-βιοαερίου.

Η συνολική παραχθείσα ηλεκτρική ενέργεια από ΑΠΕ αυξήθηκε

την περίοδο 2006-2015 με μέσο ετήσιο ρυθμό αύξησης της τάξης του 19% και

διαμορφώθηκε σε 9.450 GWh το ’15. Η παραγόμενη ηλεκτρική ενέργεια από αιολικά

πάρκα κάλυψε το 48,9% του συνόλου και ακολούθησαν τα φωτοβολταϊκά με 41.3% και

οι μικροί υδροηλεκτρικοί σταθμοί με 7,5%.

Συγκριτικά, γίνεται αναφορά και στις διεθνείς εξελίξεις στην

αγορά των ΑΠΕ, με βάση την έκδοση “

Renewables

Global

Status

Report 2015”. Η εν λόγω

έκθεση αναφέρει ότι η ενέργεια από ΑΠΕ (βιομάζα, υδροηλεκτρική, αιολική, ηλιακή

κ.ά.) κάλυψε περίπου το 19,1% της συνολικής παγκόσμιας κατανάλωσης ενέργειας το

’14. Οι συνολικές επενδύσεις στον κλάδο των ΑΠΕ ανήλθαν σε 270 δις δολ. το 2014

από 232 δις δολ. το 2013 (αύξηση 16,4%). Η συνολική παγκόσμια εγκατεστημένης

ισχύς αιολικών συστημάτων ανήλθε σε 369,6

GW το 2014, ενώ εκείνη των φ/β σε 110,4

GW το ίδιο έτος.

Επιπλέον, στην μελέτη της

ICAΡ περιγράφονται ως αδύνατα σημεία της ελληνικής αγοράς ΑΠΕ ο

αργός ρυθμός υλοποίησης επενδύσεων έργων εκμετάλλευσης ΑΠΕ, συγκριτικά με τις υπάρχουσες

δυνατότητες, η καθυστέρηση στην υλοποίηση

υποδομών που ενισχύουν την διείσδυση ΑΠΕ, ο κορεσμός των δικτύων σε περιοχές με

υψηλό ενεργειακό δυναμικό, καθώς και οι αντιδράσεις τοπικών κοινωνιών σε

εγκατάσταση μονάδων ΑΠΕ.

Ωστόσο, πέραν των «σταθερών» δυνατών σημείων της χώρας αλλά

και των ίδιων των ΑΠΕ (π.χ. υψηλό εκμεταλλεύσιμο δυναμικό της Ελλάδας, χαμηλό λειτουργικό

κόστος μονάδων κλπ.), η

ICAP

υπογραμμίζει πως ευκαιρίες για την ανάπτυξη της ελληνικής

αγοράς του κλάδου αποτελούν η εκμετάλλευση του υψηλότατου ενεργειακού δυναμικού

των νησιών, εφ’ όσον ολοκληρωθεί η διασύνδεσή τους, τα μεγάλα περιθώρια

ανάπτυξης του κλάδου των ΑΠΕ, η θεσμοθέτηση

smart

girds (έξυπνων δικτύων διανομής ηλεκτρικής ενέργειας), αλλά και

το ενδιαφέρον ξένων επενδυτών να επενδύσουν σε ΑΠΕ στην εγχώρια αγορά.