Μπορεί οι διεθνείς τιμές αργού να ευρίσκονται για μία ακόμη φορά υπό

καθοδικές πιέσεις στις διεθνείς αγορές, όπου μετά την προσωρινή ανάκαμψη τους

στα $35.50 το βαρέλι για το

Brent ακολούθησε η εκ νέου πτώση στα $31.0, όμως η κερδοφορία των δύο δυιλιστηριακών

ομίλων της χώρας, ΕΛΠΕ και

Motor

Oil, φαίνεται ότι μένει ανέπαφη. Μάλιστα δεν είναι λίγοι οι αναλυτές που ομιλούν

για ακόμη πιο βελτιωμένα κέρδη για το Δ΄ τρίμηνο του 2015. Να θυμίσουμε ότι για

το Γ’ τρίμηνο τα ΕΛΠΕ ανακοίνωσαν κέρδη ρεκόρ με ΕΒΙΤ

DΑ στα €240 εκατομμύρια και στο εννεάμηνο

EBITDA €575 εκατομμύρια, ενώ η απόδοση της

Motor

Oil

κινήθηκε και αυτή σε ιστορικά

υψηλά των τελευταίων ετών με κέρδη

EBITDA

εννεάμηνου στα €323 εκατομμύρια.

Η υψηλή κερδοφορία των δύο διυλιστηριακών ομίλων το τελευταίο διάστημα και

μάλιστα εν μέσω μίας κλιμακούμενης οικονομικής κρίσης,- με την οικονομία το

2015 να συρρικνώνεται για μία ακόμη φορά τα τελευταία επτά χρόνια, (με εξαίρεση

την μικρή αναλαμπή του 2014)- δεν είναι τυχαία. Συνεχείς επενδύσεις και η αναβάθμιση

του τεχνολογικού εξοπλισμού των δύο ομίλων τα τελευταία 6-8 χρόνια έχουν

δημιουργήσει ένα παραγωγικό περιβάλλον υψηλών απαιτήσεων, σε παγκόσμιο επίπεδο,

με αποτέλεσμα να παράγεται μία μεγάλη γκάμα λευκών προϊόντων (βενζίνες, ντήζελ,

νάφθα κτλ.) Ευρωπαϊκών προδιαγραφών και αρίστης ποιότητας.

Μεταξύ τους τα δύο δυιλιστηριακά συγκροτήματα διαθέτουν παραγωγική

ικανότητα 421 χιλ. βαρέλια ημερησίως λειτουργώντας τέσσερις μονάδες συνολικά

(βλέπε πίνακα). Με την εγχώρια

κατανάλωση να έχει υποχωρήσει δραματικά τα τελευταία έξι χρόνια λόγω της συνεχιζόμενης

αρνητικής οικονομικής συγκυρίας, από τα 420,000 βαρέλια το 2008 στα 290,000

βαρέλια ημερησίως το 2015 είναι εμφανές ότι τα Ελληνικά διυλιστήρια διαθέτουν

ένα σημαντικό επιπλέον παραγωγικό δυναμικό (

excess

capacity) που έχουν μπορέσει και εκμεταλλευτεί επιδέξια για εξαγωγές.

Έτσι σήμερα, λαμβάνοντας υπ’ όψη τα στοιχεία των τελευταίων τριών ετών, τα

εγχώρια διυλιστήρια εξάγουν περίπου το 50% της παραγωγής τους στις περισσότερες

γειτονικές χώρες με αποδέκτες κυρίως τη Βουλγαρία, τη Σερβία, Αλβανία,

Μαυροβούνιο, Κύπρο και Τουρκία, ακόμα και ΗΠΑ. Να θυμίσουμε ότι για περισσότερα

από 25 χρόνια, δηλαδή από την έναρξη λειτουργίας του διυλιστηρίου στου Αγίους

Θεοδώρους, στη Κόρινθο, μέχρι τις αρχές του 2000, η

Motor

Oil

ήτο μία καθαρά εξαγωγική

εταιρία αφού βάσει νόμου δεν της επετρέπετο

να προμηθεύει την εσωτερική αγορά. Έτσι, σήμερα που η εταιρεία προμηθεύει και

την εσωτερική αγορά, έχει διατηρήσει σε μεγάλο βαθμό την εξωστρέφεια της

πραγματοποιώντας σημαντικές εξαγωγές και στο σημερινό παγκοσμιοποιημένο

περιβάλλον.

Έχει ενδιαφέρον η διαπίστωση ότι σήμερα η Τουρκία απορροφά αναλογικά το

μεγαλύτερο μέρος των Ελληνικών πετρελαϊκών εξαγωγών. Αυτό ήτο αναμενόμενο αφού

η διυλιστική ικανότητα των τεσσάρων διυλιστηρίων της γείτονος δεν ξεπερνά τα

565 χιλ. βαρέλια τα οποία όμως έχουν να εξυπηρετήσουν ένα πολύ μεγαλύτερο

πληθυσμό (80 εκατομμύρια) σε σύγκριση με αυτόν της Ελλάδας (11.0 εκατομμύρια)

και με μεγαλύτερη κατανάλωση στα 720, χιλιάδες βαρέλια την ημέρα. Το παράθυρο ευκαιρίας

που υπάρχει σήμερα σε ότι αφορά τις Ελληνικές εξαγωγές προϊόντων προς την Τουρκία

αναμένεται ότι θα διαρκέσει για δύο ακόμη χρόνια αφού το 2018 πρόκειται να έχει

ολοκληρωθεί η κατασκευή μίας υπερσύγχρονης μεγάλης διυλιστικής μονάδας, έξω από

τη Σμύρνη, που αποτελεί κοινή επένδυση της Τουρκικής εταιρείας

Turcas και της Αζέρικης

SOCAR με εκτιμώμενη συνολική παραγωγική ικανότητα 210 χιλιάδες βαρέλια την

ημέρα.

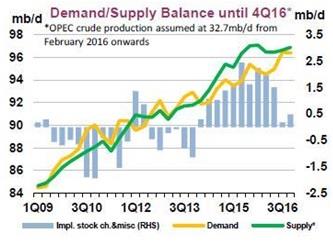

Παράθυρο ευκαιρίας αποτελούν ακόμη οι

χαμηλές τιμές αργού στη διεθνή αγορά, οι οποίες σύμφωνα με τα τελευταία

στοιχεία του ΙΕΑ, πρόκειται να διατηρηθούν σε χαμηλά επίπεδα το μεγαλύτερο

μέρος του 2016 αφού η προσφορά σε παγκόσμιο επίπεδο εκτιμάται ότι θα υπερτερεί

της ζήτησης (βλέπε σχήμα) κατά τουλάχιστον 2.0 εκατομμύρια βαρέλια την ημέρα.

Με τις χαμηλές τιμές αργού να λειτουργούν ευνοϊκά για την οικονομική λειτουργία

των Ελληνικών διυλιστηριακών Ομίλων αφού αυτό σημαίνει χαμηλότερα

χρηματοοικονομικά έξοδα και με αρκετά βελτιωμένα περιθώρια κέρδους σε σύγκριση

με το 2014. Όπως προκύπτει από τις λογιστικές καταστάσεις το περιθώριο κέρδους

FCC Ανατολικής Μεσογείου κινείται κοντά στα $7.3/ βαρέλι και για το

Hydrocracking στα $6.2/βαρέλι.